|

|

|

缺乏基本面的支撐 棉價后期方向性不明http://www.sina.com.cn 2007年11月28日 08:32 中大期貨

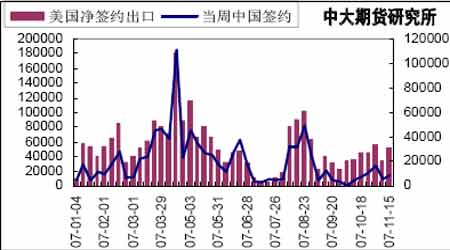

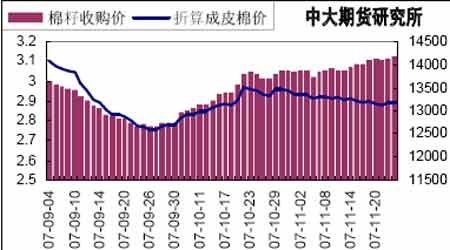

內容摘要 目前外盤由于缺乏基本面的支撐,紐約棉價后期方向性不明。現在只有等待需求商的介入,或者是等待價格能夠更低,才能出現新的上漲行情。 國內新棉收割已接近尾聲,又由于近期棉副產品的價格出現回落,對棉花市場產生一定的負面影響。鄭棉市場后期仍受外盤的影響,短期將繼續維持震蕩調整的走勢,但也不排除超跌后的強勁反彈。 一、 上周行情回顧 (一)國內行情 圖1 鄭州商品交易所棉花0805 日K線圖 上周,鄭棉市場呈震蕩走勢。5月合約以14780開盤,最高漲至14955元,最低為14700元,收以14855元,比前周漲了40點。周五持倉量萎縮,比上周減少2970手。 (二)國外行情 NYBOT市場棉花期貨由于感恩節休市兩天,上周只交易了三天。因為缺乏基本面的支撐,紐約棉市呈現疲軟走勢。3月合約周一以66.1美分/蒲式耳開盤,周三收以65.5美分。比前周跌0.98美分,持倉量比前一周增加13675手。 圖2 NYBOT 棉花期價的K 線圖 二、 基本面因素分析 (一)國際因素 在紐約棉市自身缺乏基本面支持的情況下,受外圍市場美國股市收跌,原油期貨走低,谷物市場走勢不一的影響,期棉弱勢震蕩。 1、美國農業部11月23日公布的棉花出口報告顯示,在中國上周簽約數和裝運量的猛增下,美國當周棉花凈簽約出口較前周大增65%據美國農業部11月23日報告,11.9-11.15日美國凈簽約出口本年度陸地棉51551噸,較前一周大增65%,較近四周平均增加15%;裝運41572噸,較前一周增加4%,較近四周平均增加5%。簽約出口本年度皮馬棉2812噸,裝運3288噸。 中國當周簽約進口本年度陸地棉8686噸,較前周增加55%,占當周美本年度陸地棉出口總量的16.85%;裝運9571噸,增加91%。 圖3 美本年度陸地棉出口量與中國進口量的比較(單位:噸) 2、Informa預測美國2008/2009年棉花種植面積為1000萬英畝,高于10月預計Informa預測,美國2008/2009年棉花種植面積在1000萬英畝,較其10月預估提高585,000英畝。Informa的預估較2007/2008年種植面積1085萬英畝減少844,000英畝。Informa預計2007/2008年度美棉產量將達到413.4萬噸,高于美國農業部(USDA)預測的395.3萬噸。Informa公司指出,美最大產棉區德州產量要超出想象,非灌溉區單產有所提升。 3、前期一直受大家關注的美國政府對棉農的補貼問題,近期美國政府決定仍將繼續提供棉花補貼美國付國務卿說,雖然外界批評美國的棉花補貼傷害貧窮的非洲農民的利益,但是美國政府決定繼續保留給予美國棉農的補貼。美國說,其他國家取消農業補貼,美國才能采取同樣的措施。 4、由于國際上大豆價格的高企,印度棉農紛紛改種大豆 在印度 Nagpur Vidharbha 地區,當地農民開始紛紛改種大豆,因為近年來棉花生產收益令人失望。當地農民改種大豆,大豆生產較簡單,收益也較高。促使當地棉農改種大豆的因素包括,土地干旱、農民缺乏銷售手段,棉花種子不好,棉花產量下降,以及信貸問題。該邦農業部也認為,棉花生產成本比大豆生產高。棉花種子也比大豆種子貴。棉花生產使用更多化肥和殺蟲劑,從而提高了棉花的價格。 (二)國內形勢 1、隨著全國棉花收購工作的逐步結束,國內棉花收割價格前期比較穩定,但近期隨著棉副產品價格的回落,在棉籽下跌的影響下部分地區籽棉市場也隨之下跌。國內的皮棉銷售價格還相對穩定 隨著國內棉花收購工作的逐步結束,棉花加工工作正加緊進行,公檢皮棉已陸續投放市場。由于近期新棉大量上市,皮棉銷售不太順暢,銷售價格相對穩定。 但現貨市場棉副依然成為本周的焦點,近日國內油脂油料市場上有傳言說,從2008年1月份開始,豆油關稅將由9%降至5%,受此影響,棉籽、棉油、棉粕價格全線滑落。山東夏津油廠成為市場的"帶頭大哥",11月22日(周四)成為本周棉副市場的分水嶺,在棉籽下跌的影響下部分地區籽棉市場也隨之下跌。山東武城11月22日下午,棉市全線回落,衣分率40%正三級籽棉由3.5元/斤下調到3.45元/斤,弱三級3.4元/斤,但成交量極度萎縮,棉籽下跌至今日的1.44元/斤,該縣最高時達到1.52元/斤。皮棉價格相對穩定,提貨一般在13500元/噸,但市場滯銷,當地及周邊各棉庫存庫已滿。今年下游市場紡企經營一直慘淡,訂單縮水,棉紗銷售難有起色,資金周轉不暢。部分紡織廠收縮生產,皮棉采購隨用隨買。 圖4 國內新棉棉籽的收購價和折算成皮棉價(單位:元/斤、元/噸)

不支持Flash

|

|||||||||||||||