|

|

消費季節(jié)性淡化 銅市震蕩行情延續(xù)http://www.sina.com.cn 2007年11月16日 08:35 金瑞期貨

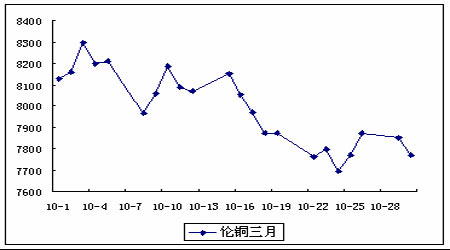

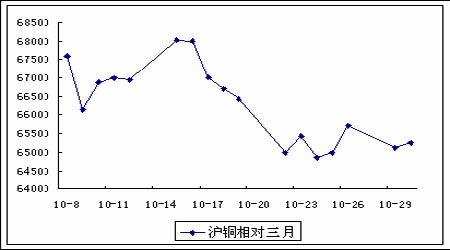

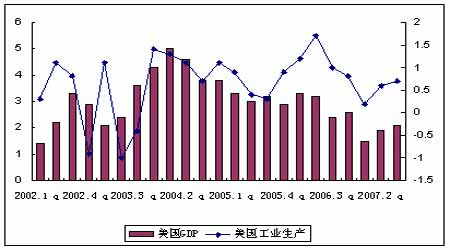

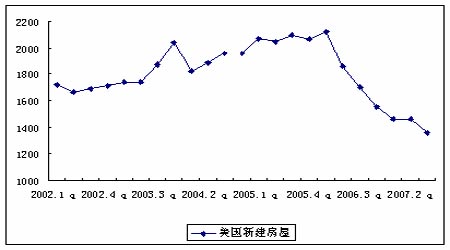

一、行情評述 本月倫銅呈現(xiàn)沖高回落,筑底反彈的態(tài)勢。罷工引發(fā)對銅供應(yīng)的擔憂以及美元走軟使得銅價在國慶假日期間漲勢強勁,并一度沖破8300 美元/噸。隨后在中國消費買盤缺乏、美國經(jīng)濟疲弱的打擊下,震蕩下跌,最低跌至7645 美元/噸。月末在美元貶值、黃金和原油大幅上漲的帶動下,倫銅筑底反彈。 從盤面來看,持倉持續(xù)減少,有24 萬手降至23 萬手,成交清淡,市場氣氛由做多轉(zhuǎn)為偏空,多頭有離場觀望等待更低價格的意愿。CFTC 持倉報告顯示,凈多頭寸由月初的1480 手,在國慶長假期間一度增加至4039 手,隨后持續(xù)下降,月末轉(zhuǎn)為凈空524 手。 從市場結(jié)構(gòu)來看,庫存持續(xù)增加和現(xiàn)貨下降是銅價上沖8300 未果的主要障礙。進入10 月,注銷倉單持續(xù)維持在低位(1000 噸以下),顯示銅庫存下降動力不足。10 月LME 銅庫存進入季節(jié)性增長期,庫存總量由月初的13.07 萬噸,增加至16.07 萬噸,增幅達到24.9%,亞、歐、美庫存均有所增加,亞洲和歐洲庫存增加明顯。在國內(nèi)外比價偏低、國內(nèi)銅供應(yīng)充足的背景下,中國近萬噸轉(zhuǎn)口銅流向韓國交割,是導致LME 亞洲庫存增加的主要原因。庫存的大幅增加和銅價的下跌使得現(xiàn)貨升水承壓下跌,現(xiàn)貨升水由月初的77 美元/噸,下降至3.5美元/噸。如果現(xiàn)貨升水不能在短期內(nèi)再度走強,月末的銅價反彈只能是技術(shù)性反彈,后市銅價反彈的空間和持續(xù)性將受到一定的制約。 滬銅在國慶長假后并沒有出現(xiàn)預期的補漲行情,這主要是源于國內(nèi)消費買盤預期低銅價,理性的采購行為。隨后滬銅跟隨倫銅區(qū)間震蕩向下調(diào)整,但下方支撐較為明顯,由于國內(nèi)外比價偏低,滬銅滯漲抗跌特性明顯。滬銅在倫銅持續(xù)回調(diào)的拖累下下滑,但跌幅遠遠小于倫銅,持倉量大幅減少,部分資金離場觀望,后市行情需要等待倫銅的指引。 本月上海期貨交易所持續(xù)增加,由上月末的47791 噸,增加至56931 噸(截止10 月26 日),增幅達到19.1%,現(xiàn)貨持續(xù)貼水格局。本月國內(nèi)現(xiàn)貨市場成交區(qū)間為64600-67700 元/噸,月平均價為66096 元/噸。除了臨近交割,有一天的小幅升水外,整體上處于貼水格局,貼水區(qū)間為400-150。國內(nèi)銅現(xiàn)貨供應(yīng)充足,前期到港的進口銅和大量交割銅陸續(xù)在市場上出現(xiàn),整體呈現(xiàn)供大于求的局面。下游消費商預期低銅價,排斥高銅價,多以觀望為主,采購較謹慎,即使銅價回落到65000 元/噸以下,消費表現(xiàn)依舊令人失望。下游買家對后市看空情緒較濃,入市意愿較差,市場整體成交不溫不火。 進入11 月,市場普遍擔心銅價是否會重演去年11 月-12 月的大跌走勢。我們注意到,去年11 月份的銅價回落主要是受到美國經(jīng)濟放緩、庫存持續(xù)增加、原油走弱、中國消費不足以及LME 銅現(xiàn)貨轉(zhuǎn)為貼水的影響,目前來看,美國經(jīng)濟放緩、庫存持續(xù)增加、令人失望的中國消費均與去年同期的市場情形相似,不過原油仍處強勢格局并且LME 銅仍有25 美元/噸的升水格局。在原油沒有走弱、現(xiàn)貨升水格局沒有轉(zhuǎn)變之前極度看空是不足取的。也就是說,11-12 月份對銅市場而言是相當關(guān)鍵的時期,若銅價繼續(xù)維持8000 美元附近震蕩,那么明年初創(chuàng)出歷史新高的可能性將非常大;若原油出現(xiàn)中級回落趨勢并且LME 銅現(xiàn)貨升水迅速轉(zhuǎn)化為貼水,則市場短期將轉(zhuǎn)化為空頭市場。原油和升貼水這兩個標準將是我們近期判斷市場多空局面的重要指標。 圖:LME 和滬銅10 月份價格走勢圖 二、宏觀經(jīng)濟熱點分析 1、美國經(jīng)濟尚未觸底 房市疲弱仍將持續(xù) 本月美國疲弱的經(jīng)濟數(shù)據(jù),打壓了全球股市,令銅市承壓。9月美國的消費者信心指數(shù)也大幅下降至99.8,為2005年9月以來的最低水準;9月耐用品訂單下滑1.7%,預估為增加1.5%;經(jīng)季節(jié)性調(diào)整,9月房屋開工下滑10.2%,年率為119.1萬戶,8月房屋開工下滑3.2%,年率為132.7萬戶,該數(shù)據(jù)遠遠低于市場預期;9月新屋銷售較上月增加4.8%,年率為77萬戶,此前市場預估為78萬戶。美聯(lián)儲主席貝南克也在近期表示,直到明年初,房市下滑都會給經(jīng)濟帶來“重要”拖累。 美國經(jīng)濟真的萎靡不振嗎? 由美國GDP和工業(yè)產(chǎn)值增長率數(shù)據(jù)可知,自去年美國經(jīng)濟增長逐步放緩以來,今年美國經(jīng)濟總體走勢平穩(wěn),經(jīng)濟基礎(chǔ)依然強勁。今年一至三季度美國GDP和工業(yè)產(chǎn)值增長率呈現(xiàn)逐步提升的態(tài)勢。美國聯(lián)邦儲備委員會(FED)近期發(fā)表的全國經(jīng)濟情況調(diào)查報告表明,美國所有地區(qū)的經(jīng)濟在9月份和10月初均呈現(xiàn)增長態(tài)勢,但增長步伐比8月份有所放慢。美國的消費開支繼續(xù)增長,但地區(qū)之間存在差異且增長速度減緩。制造業(yè)和服務(wù)業(yè)的增長速度有所放慢,其中主要是與住房建設(shè)和房地產(chǎn)交易相關(guān)的產(chǎn)品和服務(wù)的增速放慢,但海外市場需求強勁抵消了國內(nèi)需求減弱的影響。盡管某些地區(qū)的就業(yè)增長速度放慢,但美國總的就業(yè)形勢仍相當好。大部分地區(qū)的不少行業(yè)都存在勞動力短缺現(xiàn)象。 持續(xù)萎靡的房地產(chǎn)市場是目前美國經(jīng)濟的最大威脅。與2006年初的高峰期相比,目前美國房價已下跌約4%。標準普爾公司首席經(jīng)濟學家大衛(wèi)·維斯認為,在房地產(chǎn)市場出現(xiàn)轉(zhuǎn)機前,房價跌幅可能達到11%,大大超過1990至1991年6.5%的下跌水平。受信貸市場緊縮影響,10月份美國建筑商的信心指數(shù)已降至歷史低點。 由美國新建房屋數(shù)據(jù)可知,自2006年一季度新建房屋達到歷史高點212.7萬戶以來,新建房屋數(shù)逐步遞減,今年三季度預計新建房屋數(shù)為136.3萬戶,同比下降了6.9%(2007年二季度新建房屋數(shù)為146.4萬戶),累計降幅達到40%。 房地產(chǎn)市場萎靡時間越長,美國經(jīng)濟增長所受威脅就越大,房地產(chǎn)市場危機可能在今后一些季度里使美國經(jīng)濟增長率減少1個百分點以上。美國國會聯(lián)合經(jīng)濟委員會發(fā)表的最新報告稱,美國房地產(chǎn)市場衰退尚未到達谷底,美國房地產(chǎn)市場下跌估計還將持續(xù)一年時間。在這場危機中,房價下降幅度可能是二戰(zhàn)結(jié)束以來最大的一次。該報告估計,2007年中到2009年底,美國因無法償還次級抵押貸款而喪失抵押品贖回權(quán)的案例將達到130萬,其中直接涉及的房產(chǎn)價值將達到710億美元,而導致周邊房屋貶值一類的間接損失也將達到320億美元。此外,美國各州的相關(guān)稅金收入也會減少。

【 進入股吧 】

不支持Flash

|

||||||||||||||||