|

|

|

ąąśIł¾ĖµŻ║╣╔ųĖŲ┌žøĄ─╝Šį┬ĘŪ╝Šį┬║Ž╝s▒╚▌^(4)http://www.sina.com.cn 2007─Ļ11į┬15╚š 08:23 ųąš\Ų┌žø

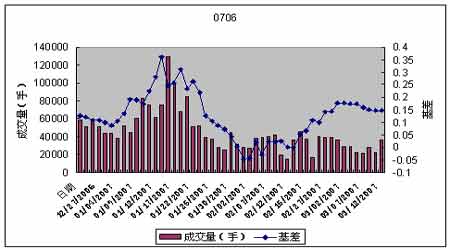

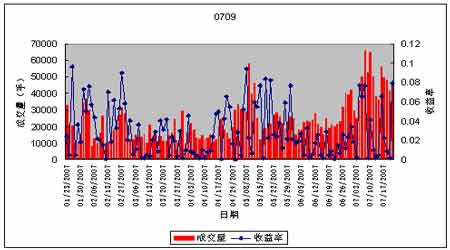

ĪĪĪĪ╝Šį┬║Ž╝s│╔Į╗┴┐╗∙▓ŅĘų╬÷ ĪĪĪĪÅ─łD6╬ęéā░l¼FŻ¼╝Šį┬║Ž╝sĄ─╗∙▓Ņ▓ó▓╗─▄║▄║├Ą─┼cļxĄĮŲ┌╚šĄ─╠ņöĄŠĆą╬öM║═Ż¼╦¹Ą─╗∙▓Ņ▓©äė┬╩▌^┤¾Ż¼ę▓Š═╩Ūšf┤µį┌Ųõ╦¹ę“╦žė░Ēæų°ĪŻ▒Ŗ╦∙ų▄ų¬Ż¼¤ošō┘I┘u╩▓├┤ŲĘĘNŻ¼ārĖ±╗Ņ▄SČ╚║═Į╗ęū╗Ņ▄SČ╚ėąĻPŻ¼Į╗ęūĄ─įĮŅlĘ▒Ż¼ārĖ±ūāäėįĮäĪ┴ęŻ¼Ę┤ė│į┌╣╔ųĖŲ┌žø╔ŽŻ¼╩Ūʱį┌║Ž╝sĄ─│§Ų┌Ż¼│╔Į╗┴┐ī”ŲõārĖ±ėąųž┤¾ė░ĒæĪŻĮėŽ┬üĒŠ═蹊┐╝Šį┬║Ž╝s│╔Į╗┴┐ī”ū▀ä▌Ą─ė░ĒæĪŻ ĪĪĪĪłD7 ĪĪĪĪ ĪĪĪĪłD7╩Ū0706║Ž╝säéķ_╩╝Į╗ęūĄ─ę╗ą®ŪķørŻ¼ā╔▀ģĄ─Y▌SĘųäe▒Ē╩Š│╔Į╗┴┐║═╗∙▓Ņūā╗»Ż¼Å─łDųą┐╔ęį░l¼FŻ¼į┌06─ĻĄūĄĮ07─Ļ1į┬│§│╔Į╗┴┐║═╗∙▓ŅČ╝▌^×ķĘĆČ©Ż¼Ęųäeį┌6╚f╩ų/╚š║═0.15ū¾ėęŻ¼▀M╚ļ1į┬Ą─║¾░ļį┬Ż¼│╔Į╗┴┐═╗╚╗Ę┼┤¾Ż¼▀B└m═╗ŲŲ80000╩ų/╚šŻ¼ūŅĖ▀ų┴13╚f╩ųČÓŻ¼╗∙▓Ņę▓ę╗┼e═╗ŲŲ0.2Ż¼ūŅĖ▀ų┴Į³0.4ĪŻų«║¾Ą─Äū╚šŻ¼Į╗ęū┴┐ų╚š╬«┐sŻ¼╗∙▓ŅčĖ╦┘╗ž┬õĪŻ ĪĪĪĪłD8 ĪĪĪĪ ĪĪĪĪ0709║Ž╝sį┌ę╗Č■į┬Ę▌ėą3┤╬│÷¼F│╔Į╗┴┐Ę┼┤¾Ż¼╗∙▓ŅļSų«ę▓ėą╦∙į÷╝ėŻ¼ūŅ├„’@Ą─╩Ū07─ĻĄ─5į┬Ę▌Ż¼│╔Į╗┴┐═╗ŲŲ5╚f╩ų/╚šŻ¼╗∙▓Ņę▓äōą┬Ė▀ų┴0.5ĖĮĮ³ĪŻ ĪĪĪĪŽ┬├µ╬ęéāüĒ┐┤┐┤│╔Į╗┴┐║═├┐╚š╩šęµ┬╩ų«ķgĄ─ĻPŽĄĪŻ ĪĪĪĪłD9 ĪĪĪĪ ĪĪĪĪ▀@╩Ū0709║Ž╝sŪ░6éĆĮ╗ęūį┬│╔Į╗┴┐║═├┐╚š╩šęµ┬╩Ą─łD(╩šęµ┬╩Č╝╚ĪĮ^ī”ųĄ)Å─┤╦łD┐╔ęį┐┤│÷│╔Į╗┴┐║═╩šęµ┬╩ėąę╗Č©Ą─š²ŽÓĻPĻPŽĄĪŻ▀@ę▓Įo╬ęéāį┌īŹæĮ╗ęūųąĄ─═ČÖC║▄┤¾Ą─åó░lĪŻ ĪĪĪĪųąš\Ų┌žø ╦╬īÄĄč

▓╗ų¦│ųFlash

|

||||||||||||||||