|

|

|

ąąśIł¾ĖµŻ║╣╔ųĖŲ┌žøĄ─╝Šį┬ĘŪ╝Šį┬║Ž╝s▒╚▌^(3)http://www.sina.com.cn 2007─Ļ11į┬15╚š 08:23 ųąš\Ų┌žø

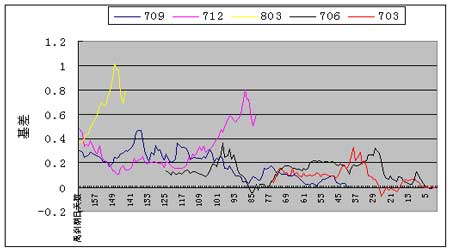

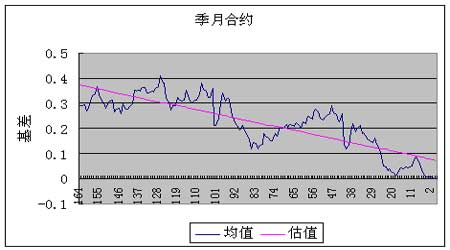

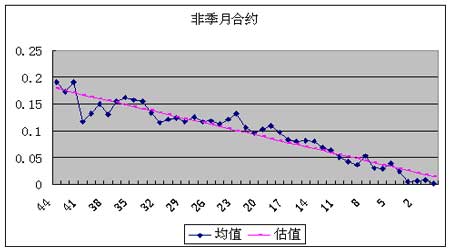

╝Šį┬║Ž╝s╗∙▓ŅĘų╬÷ ĪĪĪĪ│²┴╦«öį┬║Ž╝s║═Ž┬į┬║Ž╝s═ŌŻ¼Į╗ęūĄ─▀Ć░³└©ā╔éĆ╝Šį┬║Ž╝sŻ¼ę╗░Ń┤µį┌160ČÓéĆĮ╗ęū╚šŻ¼ė╔ė┌ĢrķgķLŻ¼äéķ_╩╝ārĖ±═∙═∙▓╗─▄║▄║├Ę┤æ¬ārųĄ(¼FžøĄ─╬┤üĒārĖ±),╦∙ęį▓©äė▌^┤¾Ż¼╩šęµ’LļU▌^┤¾ĪŻ ĪĪĪĪłD5 ĪĪĪĪ ĪĪĪĪ╝Šį┬║Ž╝sĄ─▓©äėąį┘xėĶ┴╦ŲõŠ▐┤¾Ą─═ČÖCārųĄŻ¼ėąĢrĢ■▒│ļxÄūŪ¦³cŻ¼ę▓Š═╩Ū├┐╩ų║Ž╝sę╗░┘ČÓ╚fĄ─½@└¹┐šķgŻ¼Ą½╝Šį┬║Ž╝sį┌ūŅ║¾ā╔éĆį┬▐D╗»×ķĘŪ╝Šį┬║Ž╝sŻ¼ŲõārĖ±ę▓Ģ■┬²┬²▒ŲĮ³¼FžøĪŻ ĪĪĪĪė^▓ņŽ┬╝Šį┬ĘŪ╝Šį┬║Ž╝s╗∙▓ŅŠ∙ųĄĄ─▒╚▌^ĪŻ ĪĪĪĪłD6 ĪĪĪĪ ĪĪĪĪ ĪĪĪĪĖ∙ō■╔ŽłDŻ¼╬ęéāīó╗∙▓ŅĻPė┌ļxĄĮŲ┌╚šĄ─╠ņöĄę╗┤╬ŠĆą╬Ū¾ĮŌŻ¼╝┤Y=”┴*X+”┬,ŲõųąY ╩Ū╗∙▓ŅŻ¼X╩ŪļxĄĮŲ┌╚šĄ─╠ņöĄŻ¼”┴×ķŽÓĻPŽĄöĄŻ¼└¹ė├Š∙ųĄŪ¾ĮŌĄ├ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪ’@╚╗ĘŪ╝Šį┬║Ž╝sĄ─öM║═ą¦╣¹║├ė┌╝Šį┬║Ž╝sĪŻ

▓╗ų¦│ųFlash

|

||||||||||||||||

ś╦£╩š`▓Ņ=0.0589 ĪĪ

ś╦£╩š`▓Ņ=0.0589 ĪĪ  ś╦£╩š`▓Ņ=0.0154

ś╦£╩š`▓Ņ=0.0154