|

|

行業(yè)報(bào)告:股指期貨的季月非季月合約比較(2)http://www.sina.com.cn 2007年11月15日 08:23 中誠(chéng)期貨

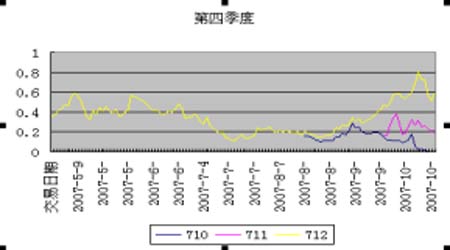

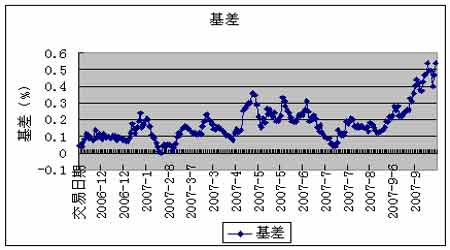

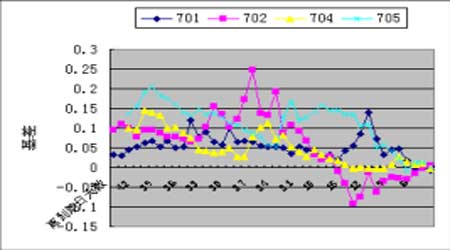

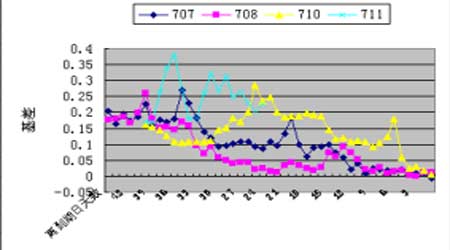

從上圖我們可以看出,季月合約0703和0706最大基差百分比分別為30.67%和24.46%,平均為27%多,而非季月合約除了0701的最大基差百分比為10.61%,其他都大于15%,平均為18.09% 。從以上數(shù)據(jù)大致可以得出如下結(jié)論:對(duì)于運(yùn)用季月合約進(jìn)行最大基差套利操作的投資者,保守的可以選擇基差百分比為25%左右進(jìn)場(chǎng),在市場(chǎng)比較動(dòng)蕩時(shí)更可以看到30%多;對(duì)于運(yùn)用非季月合約進(jìn)行最大基差套利操作的投資者,一般可以選擇基差百分比為15%左右,風(fēng)險(xiǎn)偏好型的投資者可以嘗試等待至20%. 從上圖可以看出遠(yuǎn)期合約的基差波動(dòng)幅度和劇烈程度顯然大于近期合約,這比較符合遠(yuǎn)期合約的時(shí)間價(jià)值較大,但巨大的波動(dòng)率也體現(xiàn)一個(gè)中國(guó)特色:國(guó)內(nèi)投資的比較熱衷于遠(yuǎn)期合約(按國(guó)外的經(jīng)驗(yàn),遠(yuǎn)期合約的成交量相對(duì)于近期合約極小),遠(yuǎn)期合約波動(dòng)大收益也高。圖3中的基差是交易當(dāng)日所對(duì)應(yīng)的4個(gè)合約基差的平均值,從這圖可以看出進(jìn)入5月后特別的這幾個(gè)月基差猛增。個(gè)人認(rèn)為隨著股市的狂漲,股民的熱情被點(diǎn)燃,對(duì)后市極度看好,相信這樣的情況在進(jìn)入08年后還會(huì)一直持續(xù),個(gè)人猜測(cè)隨著奧運(yùn)會(huì)的臨近,隨著現(xiàn)貨價(jià)格的連創(chuàng)新高,0809合約可能會(huì)被炒到15000點(diǎn)甚至20000點(diǎn)。 圖3 季月非季月合約基差比較 非季月合約基差分析非季月合約包括當(dāng)月合約和下月合約,由于離交割日近,最長(zhǎng)交易時(shí)間為2個(gè)月左右,到期日效應(yīng)的存在,使得期貨價(jià)格收斂于現(xiàn)貨價(jià)格,波動(dòng)也不會(huì)很劇烈。 圖4 從圖4可以很清晰的看到,07年的8個(gè)非季月合約在存在的40多個(gè)交易日中呈震蕩逼近現(xiàn)貨價(jià)格的走勢(shì),在合約產(chǎn)生剛開始基差較大,除了0711合約最大基差將近0.4,其余的一般不超過(guò)0.3。雖然總的來(lái)說(shuō)期貨價(jià)格慢慢逼近現(xiàn)貨,但就個(gè)體而言也有大的波動(dòng),如0701和0710合約,在離交割日還有約10多個(gè)交易日時(shí),期貨價(jià)格出現(xiàn)劇烈波動(dòng),基差超過(guò)15%多。這說(shuō)明在快要到期時(shí),也存在或大或小的投機(jī)機(jī)會(huì)。 有一點(diǎn)必須說(shuō)明一下,期貨價(jià)格慢慢逼近現(xiàn)貨價(jià)格,從圖形上看基差走低,并不是說(shuō)期貨價(jià)格是一直下跌,只要做空就能賺錢,而是由現(xiàn)貨和期貨兩方面決定的,可能是兩者都上漲而期貨的幅度小于現(xiàn)貨,也有可能是期貨橫盤或者下跌現(xiàn)貨上漲,這就說(shuō)明在合適的機(jī)會(huì)構(gòu)建恰當(dāng)?shù)耐顿Y組合(比如做空股指期貨買入一攬子的股票),都能獲得穩(wěn)定的風(fēng)險(xiǎn)較小的收益。

不支持Flash

|

||||||||||||||||