|

|

|

投資報告:市場基本面影響 期鋅繼續下探(3)http://www.sina.com.cn 2007年11月14日 08:16 中大期貨

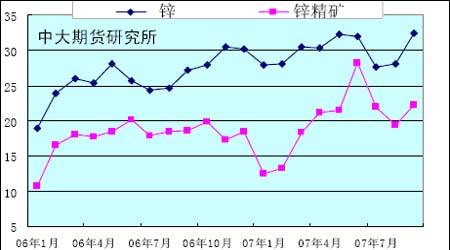

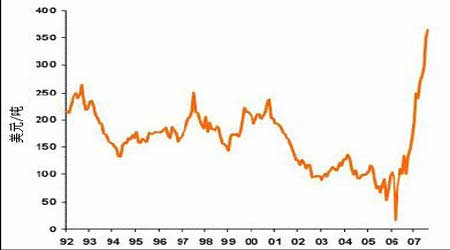

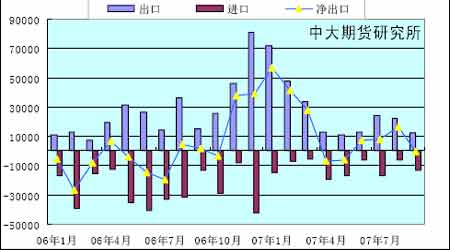

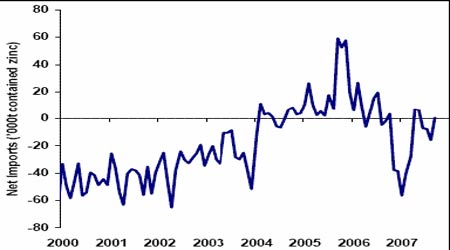

倫敦10 月17 日消息,全球金屬統計局(WBMS)表示,今年前8 個月,全球鋅市過剩153,000 噸,而可報告庫存減少34,000 噸。同時期礦山產量為722,7 萬噸,較去年同期上升8.4%。精煉鋅產量增加539,000 噸至746,4 萬噸,受亞洲國家,特別是中國增產427,000噸帶動。WBMS 表示,歐盟27 國產量同比增長3.3%,北美自由貿易區產量上升2.3%。前8 個月,全球需求較去年同期增加204,000 噸,其中大多數增產來自于中國。中國的需求量為222.8 萬噸,占全球總需求的31%。8 月,鋅版產量為923,100噸,消費量為871,700噸。 另據中國國家統計局20號公布的9月份金屬產量數據來看,9月份國內精煉鋅產量32.48萬噸,較8月份增長15.8%,較去年同期增長19.2%;鋅精礦產量9 月份達到22.26 萬噸,同比增長19.48%。 圖9 中國鋅精礦產量 簡評: 由于精礦供應大增,07年鋅的產量仍將源源不斷地增加,現貨鋅加工處理費自06年以來飚升,目前處于十多年以來的高位,激勵鋅冶煉商提高鋅的產出。據報導這段時間中國的加工費已經高達360-375 美元/噸,而在2006 年初鋅加工費一度低于20美元/噸,但是隨著供應的不斷增多,加工費屢創新高。這使得一直以來制約中國進行產量的瓶頸得以突破,中國精鋅產能將得到釋放。鋅產量的大幅增加促使當前全球鋅市供需略為過剩。 圖10 現貨鋅加工處理費 下篇:微觀視點篇 一、鋅市微觀特征結構剖析 (一)、中國進出口結構 進出口政策是調節國內供需的重要手段,也是影響跨市套利的重要因素。進出口關稅的調整會迅速影響影響國際國內鋅價的價格比值關系。近年來我國不斷加強了對資源性商品市場的宏觀調控,以前我國對鋅出口商征收的17%的增值稅實行退稅13%的優惠。2005 年5月我國將這一出口退稅率降為8%,而且從2006 年1月起進一步下降至5%,2006 年9 月我國取消了含鋅量<99.995%的未鍛軋鋅以及未鍛軋鋅合金的出口退稅,0#鋅錠仍然保持5%的出口退稅,同時,對進口鋅仍實施3%的進口關稅。5 月21 日中國宣布上調鋅和部分初級原料的出口關稅。關稅的調整符合當前我國弱化資源類產品出口,特別是控制高耗能、高污染和低附加值、低效益的金屬產品的出口,引導有色金屬行業進行產業結構調整的整體思路。 大幅度降低資源類產品的出口退稅將使上游產業的出口受到抑制,使部分產品轉銷國內市場,進而對國內金屬材料市場形成價格壓力。 圖11 中國精鋅進出口 上圖是06年到07年8 月份中國精鋅進出口結構圖,4 月份中國精煉鋅出口13,121 噸,進口19,679 噸,凈進口鋅6558 噸,這是自2006 年10 月以來首次出現的凈進口現象。中國海關10 月25日公布的數據顯示,自5 月以來,中國于9 月再次成為鋅的凈進口國,因為全球價格低迷打壓出口興致。 中國9 月精煉鋅出口降至12,325 噸,較8 月減少44%,并較06 年同期下降18.5%。2007年1 至9 月,中國有3 個月為鋅的凈進口國。6、7、8 月份中國都維持小量的精鋅凈出口,而到9 月份精鋅凈進口700 噸。 圖12 中國再次成為精鋅凈進口國

不支持Flash

|

||||||||||||||||