|

|

|

股指期貨推出初期的市場規模與投資者結構研究(3)http://www.sina.com.cn 2007年11月12日 08:51 中信建投期貨

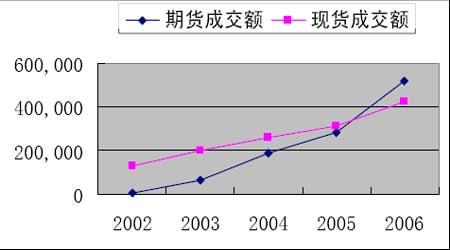

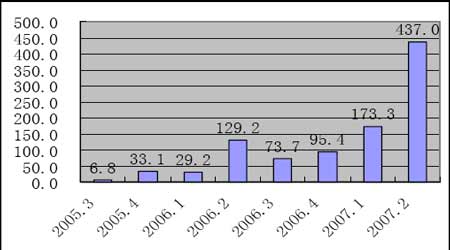

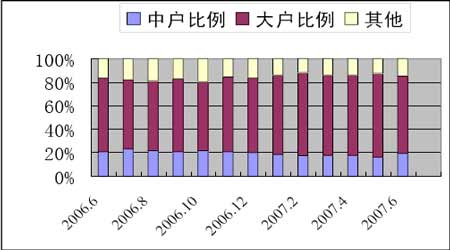

印度在2000年推出S&P CNX NIFY指數期貨,合約價值約為7000美元,自上市來成交日趨活躍,始終占所有指數期貨合約成交量的較大比重。2003年印度指數期貨合約成交突破1000萬張,2006年成交達7000萬張。從期貨成交額與現貨成交額的比值(圖9)來看,該值由2002年的5%一路上升到2006年的120%,顯示出印度指數期貨的高成長性。 圖 9 2002-2006年印度股指期貨成交額與現貨成交額(百萬美元) 5、周邊國家/地區股指期貨的發展對我國期指市場的啟示 考慮到滬深300 指數期貨的合約價值比周邊國家/地區偏大,而我國目前的人均國民收入、對外資開放程度尚不及上述國家/地區,加上尚未放開期貨自營和期貨投資基金,我們認為作為新興市場的內地期貨市場股指期貨推出早期成交情況肯定不如香港、韓國,而從我國的歷史經驗看,1994 年和1995 年國債期貨的交易量分別達到了2.8 萬億和5.73 萬億,這個規模還是在當時國債市場規模較小的基礎上發展起來的,占當時期貨交易總額的50%以上。綜合各方面的因素,我們推算推出上市初期滬深300 指數期貨成交額大約占現貨交易額的30%—50%,2007 年上半年我國A 股日均成交額約為2000 億元,按上面的比例可以推算出滬深300 指數期貨推出初期日均成交額大概在600 億—1000 億之間,按合約價值180萬元計算,日均成交量約為3.3 萬-5.5 萬張。 而從股指期貨成交量的增長情況來看,臺灣、韓國、印度等1990 年代末推出股指期貨的國家/地區更具有代表意義,考察它們期指上市后5 年的成交量平均增長速度,分別達到71%、111%和187%,這說明股指期貨上市后普遍有很好的成長性,當然上述交易量的增長大都伴隨著金融市場開放、鼓勵期貨基金等機構入市以及小型合約的上市等。 關于股指期貨推出初期的投資者結構,我們認為這一點將與港臺地區一樣,以投機性交易為主,雖然近年來基金、券商等機構投資者發展迅速,但由于國家對其投資股指期貨的種種限制,再加上外資開放程度有限,機構投資者在初期的交易中還不能占絕對優勢。 二、不同交易目的投資者參與股指期貨的投資規模 從滬深300 股指期貨合約設計(合約價值大小、保證金比例、手續費等)與交易規則來看,基本原則就是為了“高起點、穩起步”地發展我國的金融衍生品市場,并保護好中小投資者的利益。下面分別分析各類投資者參與股指期貨的投資規模。 1、套期保值和套利資金規模 我們認為股指期貨剛推出時,基金和券商是市場上主要的套期保值和套利交易者,其交易行為占了這兩類交易的絕大部分。 Wind 資訊的統計數據顯示,截至2007 年9 月底,我國各類證券投資基金的凈資產總額已經達到1.98 萬億元。偏股型基金資產凈值為1.8 萬億元。根據基金投資股指期貨的有關要求,基金投資股指期貨應以套期保值為目的,并采用近月或者交易活躍合約(可以展期)進行套期保值。非股票型基金不得投資股指期貨。基金在任何交易日日終,持有買入期貨合約(多頭頭寸)價值,不得超過基金凈值的10%;持有的賣出期貨合約(空頭頭寸)價值不得超過基金持有的該股指期貨標的的指數成份股,以及其他具有高度相關性股票的總市值。此外,在任何交易日內交易的期貨合約價值,不得超過基金資產凈值的100%。 按照上述的要求,偏股型基金所持有的期貨合約價值最多不超過1.8 萬億元,而按照12%的保證金要求,基金最多只能將資產中的2160 億元投資于股指期貨。雖然保本基金規定不一樣,但是保本基金資產總規模僅為100 億左右,按照相關規定,其可投資股指期貨部分資產比例更低。考慮到基金公司由于種種限制(包括修改契約文件、股東大會通過等),加上套期保值的階段性,我們預計證券投資基金參與股指期貨的保證金規模在400 億元左右。 證監會已基本明確了券商以自營和資產管理方式參與股指期貨的相關政策,初步決定在股指期貨推出初期,只允許創新類和規范類券商以自營方式參與股指期貨,必須結合自營業務,以套期保值為主,參與規模應根據《證券公司風險控制指標管理辦法》的規定進行。監管部門禁止券商開展專門投資股指期貨的資產管理業務。《證券公司風險控制指標管理辦法》中有關凈資本計算的規則和計算表,都為券商以自營方式參與股指期貨預留了空間。以上都決定了股指期貨推出前期證券公司參與股指期貨主要是以套利、套期保值交易為主。征求意見稿規定:證券公司所有未平倉頭寸的期貨合約實際占用保證金總額不得超過凈資本的3%。截至2007 年上半年,50 家公布半年報的券商凈資本總額達594.82 億元,這一數據較上年46 家券商平均凈資本上升21.80%。18 家創新類券商平均凈資本達36.05 億元。考慮到沒有公布半年報的中信證券等,僅20 家創新類券商的凈資本總額就可達800 億元。根據上述比例,參與股指期貨交易的保證金大約在30 億元左右。 除了券商和基金以外,私募基金、QFII、保險公司、社保基金等機構也會參加套期保值和套利交易,我們預計所有機構參與這兩類交易的保證金規模在200 億元左右。按滬深300指數期貨每張合約價值180 萬左右以及30%的持倉比例和50%的交易比例計算,股指期貨上市初期以套保和套利為目的的日均交易量約為2 萬張合約。 2、從權證和商品期貨市場的發展看股指期貨的投機資金規模 權證市場的投資者以投機交易為主,基本上代表了投機資金的規模。權證與股指期貨都是T+0交易、均有杠桿效應。這里我們通過分析先期推出的與股市相關的衍生品—權證的交易狀況來對股指期貨市場規模進行估計。下圖反映了自2005年8月寶鋼權證推出后到2007年6月30日的每季度的權證日均交易額。從中可以看出權證自上市來交易非常活躍,“T+0”制度和低廉的交易費用大大降低了交易風險和成本,吸引大批投機資金加入。尤其是隨著創設機制的引入以及交易品種的增多,日均交易量在2007年二季度達到437億元,與A股日均成交(1749億)的比值為1:4。在權證數量遠少于股票數量情況下交易如此活躍,反映了創新產品未來的市場空間很大。 圖10 權證上市以來每季度的權證日均交易額(億元) 作為與權證一樣的高杠桿、高風險衍生工具,股指期貨在推出初期很可能也會受投機氛圍主導,投機主力也與權證基本類似。我們遵循這一思路分析了自權證上市來的投資者結構變化。根據上證所對不同資金量投資者的分類,日均交易額在10 萬到50 萬之間的為中戶,日均交易額在50 萬以上的為大戶,日均交易額低于10 萬的分為散戶和小戶,我們把它歸為一類。圖11 顯示了2006 年6 月到2007 年6 月的以交易額計算的權證投資者結構變化,從中可看出,大戶交易額占總交易額的比重始終穩定在65%左右,而中戶交易額所占比重穩定在20%左右。 圖11 以交易額計算的權證投資者結構變化(2006.6-2007.6) 由于權證本身具有T+0 交易制度,具備較強投機性,目前愿意參與權證的資金一定具備較強的風險偏好,即喜歡追逐“高風險,高收益”,這也符合股指期貨的交易特征。因此,權證交易者會更愿意參與股指期貨。考慮到股指期貨對資金量的要求遠大于權證,我們假設參與權證交易的大戶資金有50%進行期指交易,參與權證交易的中戶資金有30%進行期指交易。2007 年上半年的權證日均交易額為308 億元,由此推斷這部分資金的日均交易額有望達到120 億元。 除了權證交易者外,商品期貨交易者也會部分轉戰股指期貨。2007 年上半年我國商品期貨成交額達到14.5 萬億元(日均1260 億),考慮到股指期貨的保證金要求高于商品期貨,而保證金在30 萬以上的投資者約占5%(其中約一半為套期保值者),而其資金量占所有資金的70%,按60%的大戶投資者進行股指期貨交易,則日均成交量有望達到1.5 萬張。另外,考慮到可能的新增投機資金以及股指期貨可以雙向交易,我們預計以投機為目的的股指期貨日均交易量大約在3.5 萬張左右。 三、結論 通過對周邊國家/地區股指期貨推出初期的市場情況的分析,結合我國當前的政策取向,我們認為股指期貨推出初期,由于投資門檻的限制,投機交易的比例在75%左右,主要交易者為商品期貨交易者、權證交易者(包括個人大戶、私募基金等),而套期保值和套利交易的比例約為25%,交易對象以券商、基金、QFII 等機構投資者為主。我們通過分析近年來周邊國家/地區股指期貨推出后的市場發展情況,推算出股指期貨推出初期的日均成交量在3.3—5.5 萬張之間。考慮到股指期貨作為一種高收益、高風險的金融創新產品,上市初期國家對其設置了較高的投資門檻,通過分析不同目的交易者的資金規模狀況,我們得出日均成交量約為5.5 萬張。綜上所述,我們認為股指期貨推出初期日均交易量約為5—6 萬張。 股指期貨的上市為期貨公司的發展帶來了巨大機遇,其手續費收入也會成倍增長。根據有關規定,除去交易所的向會員收取的手續費之外,期貨公司的凈手續費約為萬分之一點五,按我們測算的市場規模以及180 萬的合約價值推算,那么整個期貨行業由股指期貨帶來的年手續費收入約為33.75-40.5 億元。從周邊國家/地區股指期貨交易量的增長情況來看,最低的臺灣股指期貨上市后5 年的成交量平均增長速度也達到71%。我們認為,隨著我國金融市場開放程度的擴大、小型指數期貨合約的上市、期貨基金等機構的發展,未來我國股指期貨交易量的增長有巨大空間。 中信建投期貨 劉超 楊軍

不支持Flash

|

|||||||||||||