|

|

股指期貨推出初期的市場規(guī)模與投資者結(jié)構(gòu)研究http://www.sina.com.cn 2007年11月12日 08:51 中信建投期貨

中國金融衍生品的重要創(chuàng)新—滬深300 股指期貨的上市已為時不遠(yuǎn),研究股指期貨推出初期的市場規(guī)模與投資者結(jié)構(gòu)不僅對于合約交易的流動性、抗操縱性有重要意義,對期貨公司的技術(shù)準(zhǔn)備、市場份額乃至期貨行業(yè)的健康發(fā)展都有深遠(yuǎn)意義。本文通過與周邊國家和地區(qū)(香港、臺灣、韓國、印度等)市場的對比,并對不同交易目的(套利、套保以及投機)投資者可能的投資規(guī)模進行分析,以期能對滬深300 指數(shù)期貨推出初期的市場規(guī)模與投資者結(jié)構(gòu)做出比較準(zhǔn)確的估計,一方面為政策制定者、交易所制定相關(guān)規(guī)則提供參考,另一方面使期貨公司在交易系統(tǒng)準(zhǔn)備、發(fā)展戰(zhàn)略制定等做到心中有數(shù),對券商、上市公司等控股期貨公司也有較大的參考意義。針對以前相關(guān)研究中可比性不強的問題,本文研究的國家/地區(qū)與內(nèi)地有相似的文化、制度,其參考意義大于成熟市場。另外由于投機資金入市量的不確定性較大,我們參考了權(quán)證交易和商品期貨交易情況,這有一定的合理性,因為權(quán)證和商品期貨作為與股指期貨最相似的金融產(chǎn)品,從他們的交易情況可以對投機資金的規(guī)模作出一個基本判斷。 一、周邊國家/地區(qū)股指期貨推出初期的市場發(fā)展情況 1.全球股指期貨市場概況 根據(jù)美國FIA對58家衍生品交易所的最新統(tǒng)計,2006年全球在交易所內(nèi)交易的期貨與期權(quán)交易量高達(dá)118.59億張,比2005年增長了18.9%,高于2005年增長率的12%和2004年的9%,交易量呈現(xiàn)加速增加的趨勢。期貨合約2006年交易量為52.8億張,同比增長30.9%,其中股指衍生品由2005年的40.8億增加到2006年的44.5億,占所有衍生品的37.6%,繼續(xù)保持第一。 根據(jù)Eurex的最新統(tǒng)計,2007年前5月全球最大的十個股指期貨合約的成交量和成交額如下表所示: 表1:全球最大的十個股指期貨合約的成交量和成交額

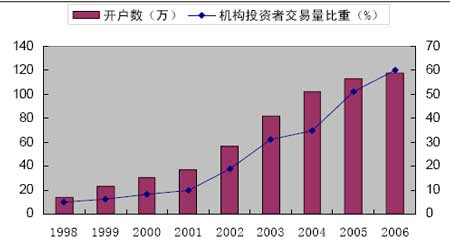

數(shù)據(jù)來源:歐洲期貨交易所(www.eurexchange.com) 2、臺灣股指期貨推出以來的發(fā)展?fàn)顩r 目前,臺灣地區(qū)有6個股指期貨合約,分別是:臺股期貨、電子期貨、金融期貨、小型臺指期貨、臺灣50指數(shù)期貨、MSCI臺指期貨(美元計價)等。從1994年4月第一家期貨經(jīng)紀(jì)商成立到1997年6月期貨交易法施行,再到1997年9月臺灣期貨交易所開業(yè)并于次年7月臺股期貨上市,臺灣的股指期貨市場可謂發(fā)展十分迅速。截至到2006年11月底,臺灣地區(qū)有專營期貨經(jīng)紀(jì)商22家、兼營期貨經(jīng)紀(jì)商16家、外國期貨經(jīng)紀(jì)商5家、交易輔助人(IB)66家、期貨自營商27家、期貨顧問事業(yè)26家、期貨經(jīng)理事業(yè)13家。根據(jù)有關(guān)法律法規(guī),臺灣地區(qū)各類金融機構(gòu)參與股指期貨交易的途徑主要有三個:證券公司、商業(yè)銀行、保險公司、信托投資公司等機構(gòu)在經(jīng)各自主管部門批準(zhǔn)后,直接申請成為交易所會員參與交易;各金融機構(gòu)設(shè)立或控股期貨公司,通過該期貨公司參與股指期貨交易;證券公司作為期貨公司的介紹經(jīng)紀(jì)商(IB),證券公司負(fù)責(zé)開發(fā)客戶或?qū)⒐疽延锌蛻艚榻B給期貨經(jīng)紀(jì)商,同時向期貨公司收取介紹傭金。這些政策與目前大陸的相關(guān)政策框架十分相似。 臺股期貨作為臺灣最早推出的金融期貨,在臺指期權(quán)推出之前交易量一直占很大比重,現(xiàn)在仍是交易量最大的期貨合約。表2對比了臺股期貨與滬深300指數(shù)期貨合約設(shè)計上的異同。從中可以看出,兩者都有較強的代表性,交易時間相同都是五個小時。與臺股期貨相比,滬深300指數(shù)期貨合約交易的合約數(shù)少一個,且手續(xù)費明顯高于臺股期貨。從保證金來看,滬深300指數(shù)期貨上市時保證金在15萬—18萬之間,而臺股期貨1998年上市時保證金為新臺幣13萬左右,以購買力平價來看臺灣人均收入約為大陸的4倍,這樣換算結(jié)果是臺灣期指保證金僅為滬深300指數(shù)期貨的1/16,這說明滬深300指數(shù)期貨的門檻實在不低。 圖1 為自臺灣股指期貨上市以來每年的總成交量及日均成交量走勢圖,從圖中可得臺灣股指期貨市場從1998 年7 月第一只合約上市以來,隨著市場的逐漸成熟,成交量一直呈上升趨勢,雖然2005 年成交量有所下降(部分原因是當(dāng)年電子期權(quán)、金融期權(quán)的上市分流了部分資金),但2006 年又恢復(fù)到2004 年成交高峰的附近。雖然電子、金融等行業(yè)指數(shù)期貨以及小型臺股期貨、臺灣50 等相繼上市,但作為大盤指數(shù)代表的臺股期貨的成交自2000年以來一直占所有成交量的65%左右。 圖1 臺灣股指期貨自上市來的年總成交量(張)和日均成交量(張) 1998 年臺股期貨上市時,日均成交量僅為股市成交量的百萬分之一,1999 年上升到七十萬分之一,從成交額來看,臺股期貨上市時日均成交額為股市成交額的5%,一年后上升到8%。而從整個指數(shù)期貨市場與現(xiàn)貨市場的成交額比值來看,2003 年期貨成交額與現(xiàn)貨成交額的比值為45%,之后2005 年上升到118%,2006 年回落到70%。 以2006 底臺灣總?cè)丝跀?shù)2282 萬人來看,臺灣股票市場成立約46 年,開戶數(shù)約1424萬戶,約占總?cè)藬?shù)62%,而臺灣期貨市場成立約10 年,開戶數(shù)約為117.6 萬戶, 其中自然人116.9 萬,法人0.7 萬戶,約占股市開戶數(shù)8%,這顯示臺灣每3 人就有2 人參與股市,但是指數(shù)期貨推出已達(dá)10 年,換算股市開戶人數(shù)中只有8%參與期貨(在臺灣絕大多數(shù)股指期貨投資者都是股票投資者)。圖2 顯示了1998 年以來臺灣期貨交易所的開戶數(shù)以及機構(gòu)投資者交易量的比重。從各類型投資者的交易量來看,股指期貨推出初期,個人投資者占90%以上的比重,但近年機構(gòu)投資者所占比重穩(wěn)步上升,已于2005 年超過個人投資者。 圖2 臺灣期貨交易所的開戶數(shù)(萬)以及機構(gòu)投資者交易量的比重(%) 圖3 顯示了臺股期貨推出至今的投資者結(jié)構(gòu)變化。從中可以看出,在1998 年推出股指期貨時,因信托基金等機構(gòu)投資者參與股指期貨的規(guī)定未能及時發(fā)布,個人投資者當(dāng)年交易量比重高達(dá)95%。隨著QFII、基金等機構(gòu)投資者的逐漸進入,股指期貨的個人投資者交易量比重逐年下降。機構(gòu)投資者中,期貨自營占了相當(dāng)大比重,此外,海外投資者的作用不可小視,占2006 年交易量的8%。 圖3 臺灣股指期貨投資者結(jié)構(gòu)演變(1998—2006) 3、香港股指期貨的發(fā)展情況 目前香港上市交易的股指期貨合約主要有:恒指期貨、小型恒指期貨、H 股指數(shù)期貨。 1986 年,在香港商品交易所推出了恒指期貨。 到目前為止,恒指期貨仍是香港期貨市場最受歡迎的品種。恒指期貨合約為每點50 港元,合約分為四個月份,即當(dāng)前月、下月、以及后兩個季月。2000 年交易所為滿足中小投資者的投資及套保要求,小型恒指期貨上市,合約面值為恒指期貨的五分之一。H 股指數(shù)期貨由香港交易所于2003 年12 月8 日推出,其交易標(biāo)的指數(shù)是恒生中國企業(yè)指數(shù)(HSCEI),該指數(shù)包括32 只成份股,主要用來描述H 股的整體表現(xiàn)。合約乘數(shù)為每點港幣50 元,合約月份為現(xiàn)月、下月及之后的兩個季月。圖4 為1996年到2006 年各期貨合約每年的成交量發(fā)展態(tài)勢,可以看出,恒生指數(shù)期貨的成交量一直占較大比重,恒指期貨的成功主要得益于其以反映香港藍(lán)籌股價變化的指標(biāo)的恒生指數(shù)為標(biāo)的。 圖4 1996-2006 年香港各指數(shù)期貨合約每年的成交量(張)

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||