|

|

|

ͶÙYóžæ£ºÔÓÍœèÝ°lÍþ ïLëUÈÔ²»ÈݺöÒ(3)http://www.sina.com.cn 2007Äê11ÔÂ09ÈÕ 00:18 ÖÐŽóÆÚØ

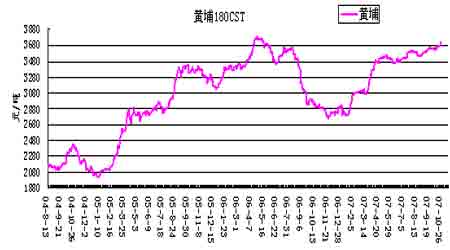

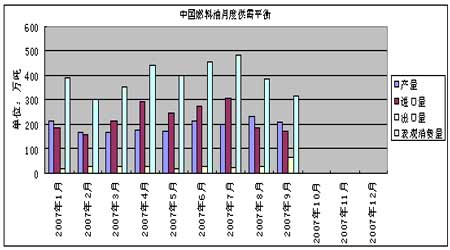

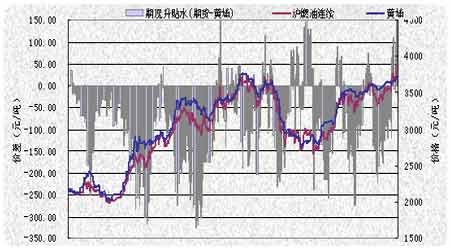

¡¡¡¡2¡¢üSÆÒÈŒÁÏÓÍ£º ßM¿Úµ¹²îŸÞŽó£¬ø®aÓͳÉÏûÙMÖ÷Á÷ ¡¡¡¡DŸÅ£ºüSÆÒßM¿Ú180CSTržñ×ßÝ ¡¡¡¡ ¡¡¡¡ÅcÐÂŒÓÆÂ×ßÝÏà±È£¬üSÆÒ¬FØržñ±í¬F³öþq¿¹µø£¬·ÖÐÂÔÉý¡£üSÆÒßM¿Ú180CST»ìÕ{ÈŒÁÏÓÍÔÂÄ©ŒŽÆÚìÌáóré3720Ôª/£¬Ý^Ç°ÔÂÉÏq80Ôª¡£ ¡¡¡¡œñÄêÒÔíøÈüSÆÒÊÐöŽó²¿·Örég¶ŒÌÓÚµ¹ì îB¡£œüÆÚµ¹²îžüÊÇŸÞŽó¡£ÒÔÃÀÔª¶ÈËÃñÅÖÐégr7.60Œ°ÐÂŒÓÆÂßM¿ÚêP¶3%Ó£¬ÈôÒÔÐÂŒÓÆÂÊÐö180CSTÈŒÁÏÓÍMOPSržñ480ÃÀA/ÓË㣬ßM¿ÚÍê¶rÖÁÉÙÔÚ4590Ôª/£¬¶øøȬFØržñÔÚ3720Ôª/£¬µ¹²îUŽóÖÁ870Ôª¡£ ¡¡¡¡¬FØržñþq¿¹µøµÄÔÒòÒ»·œÃæÔÚÓÚøÈÊÐö¹©ª³äÔ£¶øÐèÇó²»×ã¡£ÖÐøº£êP¿ÊðœyÓµþï@ÊŸ£¬œñÄê1-9ÔÂÈŒÁÏÓÍßM¿Úß_µœ2032.8Èf£¬Í¬±ÈÏÂœµŒs12.3%£¬ÈŒÁÏÓÍøÈ®aÁ¿é1712Èf£¬Í¬±ÈÔö10.8%£¬Ç°ŸÅÔ±íÓ^ÏûÙMÁ¿é3483.2Èf¡£ÒòŽË¿ÉÒÔÕfÖÐøÇ°ŸÅÔÂÈŒÁÏÓ͹©ªÁ¿²»þ²îÓÚÈ¥ÄêͬÆÚ£»ÁíÒ»·œÃ棬Íâ±PržñžßÆ󣬟ގóµÄßM¿Úµ¹²îÒ²ÒÖÖÆÁËøȬFصÄϵø¡£ ¡¡¡¡ßMÈëµÚËÄŒŸ¶ÈÏûÙMÐèÇópÈõ£¬ÈAÄ쵯 ^ëÁŠÈÔ¢±£³ÖÒ»¶šµÄÈŒÁÏÓÍÐèÇó¡£þÖÐøëÁŠÆóIºÏþµÄîAyóžæÕJ飬ëÁŠÏàŠŸoµØ ^Ö÷ÒªŒ¯ÖÐÔÚV|¡¢º£ÄϺÍÈAÖеÄeÊ¡ ^£¬âºòlŒþŒ°ÐèÇóȹÜÀíЧ¹û¢×îœKQ¶šëÁŠŸo³Ì¶È¡£ËÄŒŸ¶È£¬V|ß¿ÉÄܳö¬FëÁŠÈ±¿Ú¡£²¢ÇÒ£¬V|Ê¡Õþž®Q¶š¢ÔÚœñÄêµÚÈýŒŸ¶ÈéÈŒÓÍ°lëSÌṩ°lëÑaÙN£¬ëSÿ°lë1ǧÍߢ«@µÃ0.85ÔªÈËÃñŵÄÑaÙN¡£ÒòŽËÈAÄ쵯 ^»ðëµÄÕ{·åÐèÇóÈÔ¢±£³ÖÔöéL¡£ ¡¡¡¡¿ówíÕfÏÂÓÎÊÐöÐèÇóÔöéLŸÂý£¬ø®aÈŒÁÏÓÍÙYÔŽß^Ê££¬ržñŽó·ùÏÂŽìµÈÒòËØÒÖÖÆÁËßM¿ÚÈŒÁÏÓÍžúÉÏÐÂŒÓÆÂÈŒÁÏÓ͵Äq·ù¡£ÊÜø®aÈŒÁÏÓͳäÔ£Ó°í£¬ßM¿ÚÈŒÁÏÓͬFØržñ¿ÖëyÓÐŽóµÄÉÏq¿Õég¡£ø®aÈŒÁÏÓÍÌæŽúЧªÃ÷ï@£¬³ÉéÄ¿Ç°øÈÏûÙMÖ÷Á÷¡£ ¡¡¡¡DÊ®£ºÖÐøÈŒÁÏÓÍÔ¶ȹ©ÐèÆœºâ±í ¡¡¡¡ ¡¡¡¡3¡¢ûÈŒÁÏÓÍ ¡¡¡¡Dʮһ£ºÆÚØÅc¬FØržñ×ßÝŠ±È ¡¡¡¡ ¡¡¡¡ÊÜÔÓÍÅÊÉýÌáÕñ£¬Ê®ÔÂûÈŒÁÏÓÍÆÚØÕðÊÉÏP¡£ûÈŒÁÏÓÍÖ÷ÁŠºÏŒsFU0801Ý^Ç°ÔÂÉÏq200Óàüc»ò5.9%¡£üSÆÒ¬FØÊÐöžßλõrÓгɜ»£¬ï@ÊŸ¬FØÐèÇóÀÖØή¿s£¬¬FØržñÀ^Àm±í¬F³öþq¿¹µøÌØÕ÷£¬ÆÚØßhÆںόsÉýË®UŽó¡£œØÖ¹10ÔÂ26ÈÕÈŒÁÏÓÍ¿Éœ»žîØÎïÁ¿ß_52388£¬p7264£¬}Î21500£¬Ôö300¡£È¥ÄêͬÆÚÈŒÁÏÓÍ¿Éœ»žîØÎïÁ¿ß_17.3Èf¡£ ¡¡¡¡œüÆÚÊÐöÌØüc£º ¡¡¡¡ÆÚØÖ÷ÁŠºÏŒsŠ¬FØÉýË®UŽó£¬±M¹Ü¬FØþq¡£Ä¿Ç°ûÈŒÁÏÓÍÆÚØÖ÷ÁŠºÏŒsÏàŠüSÆÒ¬FØržñµÄÉýË®Œsé180Ôª£¬œüÆÚ×îŽóÙNË®³¬ß^-200Ôª×óÓÒ¡£ÕfÃ÷ûÓÍÆÚØŠÎŽíržñµÄîAÆÚ×÷ÓÞü£¬ÓОüŽóµÄ²šÓ¿Õég¡£ÄøÈÍâÈŒÁÏÓͱÈr¿Ž£¬øȬFØ¡¢ûÓÍÖ÷ÁŠºÏŒsržñÅcÐÂŒÓƬFØržñ±ÈrßMÒ»²œ¹Ôëx£¬ï@ÊŸßM¿Úh¹ÙQÒ×ËÆÒÑù¡£ ¡¡¡¡ÄûÈŒÓÍÅcÔÓ͵ıÈrŸ¿Ž£¬±ÈrŸÖµé41.6£¬×ÔÎåÔÂÒÔíÒ»Ö±ÌÓÚÏÂÐÐ îB£¬ûÈŒÁÏÓÍÒ»Ö±ÌÓÚÈõÝžúq îB£¬ÌáʟעÒâûÓÍÑaq»ò¿¹µø¿ÉÄÜ¡£ ¡¡¡¡žßÓÍr§ÓÁËÉúÎï²ñÓÍžÅÄîµÄÖ²ÎïÓÍÖ¬ÉÏq£¬Ö²ÎïÓÍÖ¬ÅcÔÓ͵ÄÏàêPÐÔÒÑÃ÷ï@ÓÚÈŒÁÏÓÍ£¬ï@È»ÔÚøëHÔÓÍÉÏq£¬ÍšÃßMÒ»²œÌ§î^µÄŽó±³Ÿ°Ï£¬×ö¶àÖ²ÎïÓÍÖ¬£¬×ö¶àÍšÃÄÜ«@µÃžüºÃµÄͶÙYÊÕÒæ¡£ ¡¡¡¡ŠûÈŒÁÏÓͺóÊеĿŽ·š£º ¡¡¡¡ŸCºÏí¿Ž£¬ÒòÐÂŒÓÆÂÊÐö³ÖÀmÔÍŠ£¬œoÁËûÓÍÆÚØœèCÑaqµÄCþ¡£ŒŒÐgDÐοŽûÈŒÁÏÓÍÉÏPÈÔÊܵœŒŒÐgÃæ֧Σ¬žßλÕðʌӡ¡£²»ß^ÈôºóÊÐøëHÔÓÍÞDÝ£¬ûÓÍÆÚØÈõÝ¿ÉÄÜžüŒÓÃ÷ï@£¬Ïµø¿ÕégžüŽó£¬ÆÚØržñŠ¬FØÉýË®µÄ îBÒ²þ°lÉúžÄס£ ¡¡¡¡DÊ®¶þ£ºûÈŒÁÏÓÍ}Î ¡¡¡¡

²»Ö§³ÖFlash

|

||||||||||||||||