|

|

投資報(bào)告:原油借勢發(fā)威 風(fēng)險(xiǎn)仍不容忽視http://www.sina.com.cn 2007年11月09日 00:18 中大期貨

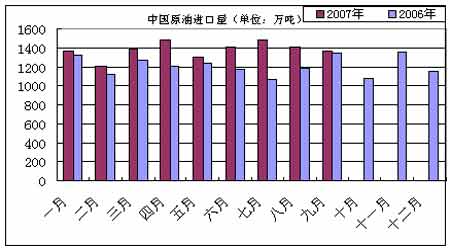

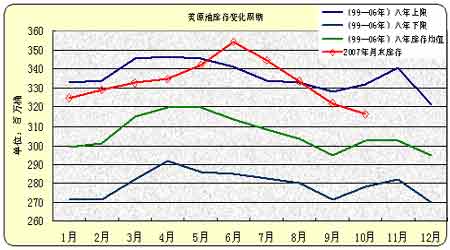

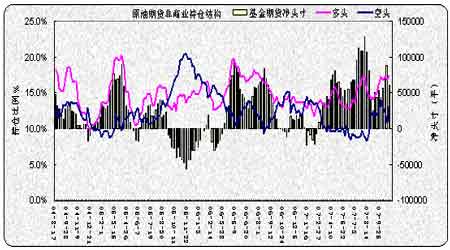

內(nèi) 容 摘 要 十月美國原油庫存不增反減,以及市場的借題發(fā)揮成為推動(dòng)原油暴漲的重要原因。但隨著時(shí)間推移進(jìn)入十一月,颶風(fēng)造成的風(fēng)險(xiǎn)升水趨于消失,原油需求處于淡季,原油庫存趨于增加,必將對高位油價(jià)形成壓力。 原油庫存將會(huì)增加,利空油價(jià)。從庫存變化周期看,原油庫存在經(jīng)過7、8、9月連續(xù)三個(gè)月的消耗之后,季節(jié)性低點(diǎn)一般出現(xiàn)在9月。目前煉廠裝置運(yùn)轉(zhuǎn)率降至低水平,煉廠原油加工量下降,并且在進(jìn)入冬季前煉廠需要進(jìn)貨備庫,這些因素都有助于原油庫存上升。 對NYMEX原油十六年的歷史統(tǒng)計(jì)結(jié)果顯示, 11月國際原油的上漲概率是37.5%,下跌的幾率偏大,第四季度是傳統(tǒng)的調(diào)整季節(jié)。 結(jié)合基本面和技術(shù)分析,我們認(rèn)為國際原油在十月份這個(gè)傳統(tǒng)的強(qiáng)弱轉(zhuǎn)換期展現(xiàn)了異乎尋常的強(qiáng)勁,突破了技術(shù)上升軌道,突破了市場的心理壓力區(qū)。市場的頭部并不重要。在原油走勢極盡瘋狂之際,也要注意第四季度季節(jié)性下跌調(diào)整的風(fēng)險(xiǎn)。 從國內(nèi)外燃料油比價(jià)看,國內(nèi)現(xiàn)貨、滬油主力合約價(jià)格與新加坡現(xiàn)貨價(jià)格比價(jià)進(jìn)一步乖離,顯示進(jìn)口貿(mào)易環(huán)節(jié)似已脫節(jié)。而國內(nèi)產(chǎn)量的增長彌補(bǔ)了進(jìn)口的減少。 綜合來看,因新加坡市場持續(xù)堅(jiān)挺,給了滬油期貨借機(jī)補(bǔ)漲的機(jī)會(huì)。技術(shù)圖形看滬燃料油上揚(yáng)仍受到技術(shù)面支撐,高位震蕩加劇。不過若后市國際原油轉(zhuǎn)勢,滬油期貨弱勢可能更加明顯,下跌空間更大,期貨價(jià)格對現(xiàn)貨升水的狀態(tài)也會(huì)發(fā)生改變。 受原油攀升提振,十月滬燃料油期貨震蕩上揚(yáng)。滬燃料油主力合約FU0801月報(bào)收于3775元/噸,較前月上漲200余點(diǎn)或5.9%。黃埔現(xiàn)貨市場高位鮮有成交,顯示現(xiàn)貨需求嚴(yán)重萎縮,現(xiàn)貨價(jià)格繼續(xù)表現(xiàn)出滯漲抗跌特征,期現(xiàn)貨價(jià)差開始縮小。期貨市場遭遇來自現(xiàn)貨商的拋壓。 過去的9、10兩個(gè)月是國際原油創(chuàng)造歷史的階段。NEMEX原油飆升,在十月份這個(gè)傳統(tǒng)的強(qiáng)弱轉(zhuǎn)換期展現(xiàn)了異乎尋常的強(qiáng)勁,突破了技術(shù)上升軌道,突破了市場的心理壓力區(qū)。月末原油連續(xù)合約報(bào)價(jià)高點(diǎn)已至93.8美元/桶左右,超過去年高點(diǎn)78.40美元,為1983年NYMEX開始原油交易以來最高。來自消息面的上漲原因在于受供應(yīng)緊俏的預(yù)期、美元疲軟以及中東地區(qū)局勢緊張聯(lián)合推動(dòng)。土耳其政府在伊拉克邊境集結(jié)了10萬人的軍隊(duì),做好大規(guī)模入侵的準(zhǔn)備。另外市場預(yù)期美聯(lián)儲(chǔ)降息和墨西哥灣暴風(fēng)雨天氣逼近墨西哥主要石油港口,令該國很大一部分石油出口暫停等因素支撐原油。有分析人士形容當(dāng)前市場是對利空視而不見,對利多效應(yīng)則放大了十倍。 本文試圖分析原油及滬燃料油期貨近期走勢的成因及后市變化。 一、影響國際原油的主要因素 1、宏觀經(jīng)濟(jì)環(huán)境:高油價(jià)可能將對美國經(jīng)濟(jì)造成進(jìn)一步?jīng)_擊 十月美元指數(shù)繼續(xù)保持貶值加速的勢頭,跌破80之后,下探歷史性低點(diǎn)76.78。美國股市道瓊斯指數(shù)則在攀至14200的高點(diǎn)之后出現(xiàn)震蕩。9月18日美國聯(lián)邦儲(chǔ)備理事會(huì)(FED)宣布下調(diào)聯(lián)邦基金利率50個(gè)基點(diǎn),至4.75%,下調(diào)幅度高于預(yù)期,助推現(xiàn)貨月原油合約觸及紀(jì)錄高位。更多跡象表明,金融市場對于美聯(lián)儲(chǔ)在年內(nèi)可能再次降息的預(yù)期已日趨強(qiáng)烈。自今年3月以來,次級抵押貸款市場風(fēng)波仍然影響著歐美經(jīng)濟(jì),美國房地產(chǎn)市場仍然低迷。 與美聯(lián)儲(chǔ)降息不同,中國央行則不斷采取緊縮貨幣政策來調(diào)控經(jīng)濟(jì)。央行在9月15日將一年期存貸款利率上調(diào)了0.27個(gè)百分點(diǎn),這是年內(nèi)第5次升息,央行明確表示希望將實(shí)際利率轉(zhuǎn)為正值,因此采取緊縮政策以抑制通脹。自2007-10-25起存款準(zhǔn)備金率再次上調(diào)0.5個(gè)百分點(diǎn)至13.00%,這已是年內(nèi)第八次上調(diào)存款準(zhǔn)備金。中國統(tǒng)計(jì)局公布數(shù)據(jù)顯示,前三季度GDP增長11.5%, CPI達(dá)到4.1%。9月國際貿(mào)易順差達(dá)到239億美元,人民幣繼續(xù)保持升值勢頭。 中國宏觀調(diào)控的要點(diǎn)在于緩解當(dāng)前外貿(mào)順差快速增長,市場流動(dòng)性過剩的矛盾,防止經(jīng)濟(jì)由偏快轉(zhuǎn)為過熱,以保證中國經(jīng)濟(jì)能夠平穩(wěn)較快增長。 高油價(jià)對宏觀經(jīng)濟(jì)的影響:在美國過去五次經(jīng)濟(jì)衰退中,有三次是由原油價(jià)格飆升造成的。在過去兩年里,美國經(jīng)濟(jì)成功抵制了油價(jià)上漲帶來的沖擊,但在油價(jià)逼近100美元/桶之際,房產(chǎn)市場疲弱不堪時(shí),美國經(jīng)濟(jì)還能否承受住高油價(jià)令人懷疑。在應(yīng)對油價(jià)飆升帶來的沖擊時(shí),目前美國經(jīng)濟(jì)的客觀條件更加優(yōu)越,但這種情況終究難以持續(xù)。高油價(jià)可能將對美國經(jīng)濟(jì)造成進(jìn)一步?jīng)_擊。 2、世界原油供應(yīng)與需求狀況:中國進(jìn)口原油需求明顯增加 中國原油需求強(qiáng)勁,進(jìn)口增幅明顯。數(shù)據(jù)顯示,2007年1-9月,全國原油產(chǎn)量13993萬噸,同比增長1.4%;進(jìn)口原油12407萬噸,同比增長13.50%;原油加工量24289萬噸,同比增長7%。由此推算,前9月中國原油表觀消費(fèi)量約為2.64億噸,與去年同期相比增長6%以上。表觀消費(fèi)量是凈進(jìn)口量和產(chǎn)量的總和。在不考慮庫存的情況下,理論上可以反映社會(huì)需求量。預(yù)計(jì)2007年中國原油需求將增長5.5%左右,全年石油表觀消費(fèi)量將達(dá)到3.5億噸,高于世界平均增幅。 美國能源情報(bào)署(EIA)在其八月能源報(bào)告中估算, 2007年世界原油日平均需求量為每日8570萬桶,同比增長1.06%左右。國際能源組織在其九月度報(bào)告中稱12個(gè)主要OPEC成員國今年原油日產(chǎn)量將達(dá)到3041萬桶。當(dāng)前仍處于全球原油需求快速增長期。 OPEC在維也納舉行的第145次部長級會(huì)議上決定,從今年11月1日起將原油日供應(yīng)量增加50萬桶。市場人士認(rèn)為,導(dǎo)致油價(jià)不斷高升的供應(yīng)危機(jī)目前并未解除,歐佩克當(dāng)天的增產(chǎn)決定只具有象征意義,難以起到平抑油價(jià)的作用。 對于當(dāng)前高企的油價(jià),卡塔爾石油部長阿提亞表示,如有必要,OPEC將樂于增產(chǎn)。但目前并沒有供應(yīng)短缺的跡象。 圖一:中國原油月度進(jìn)口量 3、地緣政治格局:土伊邊境局勢緊張 美國25日宣布對伊朗實(shí)施新制裁。新措施中,美國政府將以“支持恐怖主義”為名,制裁革命衛(wèi)隊(duì)下屬的圣城軍。而這將是美國首次制裁一個(gè)主權(quán)國家的軍隊(duì)。另外,土耳其與伊拉克邊境局勢緊張以及伊拉克石油重鎮(zhèn)遭受炸彈襲擊等因素助推國際原油。 伊朗在核問題上的強(qiáng)硬立場、中東地區(qū)暴力沖突事件仍是地緣政治沖突的核心。伊朗核危機(jī)曾是2006年上半年原油上漲的重要因素。隨著伊朗宣布成功實(shí)現(xiàn)純度為3.5%的鈾濃縮,伊朗與西方就核問題的矛盾沖突愈加突出。伊朗核問題懸而未決,仍是潛在利多。 面對國際社會(huì)日趨嚴(yán)厲的經(jīng)濟(jì)制裁,要看伊朗是否能堅(jiān)持到底。一是伊朗的政局已在發(fā)生改變。伊朗總統(tǒng)內(nèi)賈德領(lǐng)導(dǎo)的強(qiáng)硬保守派在地方選舉中慘敗;二是伊朗的石油經(jīng)濟(jì)日趨萎縮,國民經(jīng)濟(jì)較困難。伊朗目前原油產(chǎn)量約400萬桶/日,因缺乏外國資本的介入,原油生產(chǎn)設(shè)施逐漸老化,原油產(chǎn)量呈下降趨勢。因此,削弱了伊朗將原油作為政治砝碼的分量。這樣在美國軍事、外交、經(jīng)濟(jì)的三重壓力下,伊朗國內(nèi)有可能出現(xiàn)明顯分化。 美國國家利益以及民主黨贏得中選,利空油價(jià)。2008年美國大選即將來臨,美國政府具有調(diào)控原油市場能力和動(dòng)機(jī)。因高油價(jià)令美國經(jīng)濟(jì)增長減緩,俄羅斯從高油價(jià)中獲益,威脅美國國家戰(zhàn)略,而且高油價(jià)不利伊朗核問題解決。 4、季節(jié)性因素:颶風(fēng)造成的風(fēng)險(xiǎn)升水趨于下降 本年度颶風(fēng)對油價(jià)的影響有限。近期墨西哥灣暴風(fēng)雨天氣逼近墨西哥主要石油港口,令該國很大一部分石油出口暫停等因素支撐原油。 北大西洋颶風(fēng)季從每年6月持續(xù)到10月,其中9月為颶風(fēng)活躍期,每年約有三分之一的熱帶風(fēng)暴發(fā)生在9月。目前已經(jīng)進(jìn)入颶風(fēng)風(fēng)險(xiǎn)消退期。二季度是原油需求淡季,三季度則是夏季汽油需求高峰期。同時(shí)夏季颶風(fēng)期的來臨增加了油品供應(yīng)風(fēng)險(xiǎn)。國際原油價(jià)格往往在三季度創(chuàng)出當(dāng)年高點(diǎn)。九月颶風(fēng)逐漸頻繁,阻止了原油價(jià)格下跌。進(jìn)入十月份,颶風(fēng)數(shù)量和強(qiáng)度都在減弱,因颶風(fēng)而造成的風(fēng)險(xiǎn)升水趨于下降。 夏季駕駛季節(jié)基本結(jié)束,夏季汽油需求旺季逐漸過去。上周數(shù)字顯示,美國煉廠裝置運(yùn)轉(zhuǎn)率為87.1%,較前一周下降了0.2個(gè)百分點(diǎn)。從數(shù)據(jù)看,美煉廠逐步脫離滿負(fù)荷生產(chǎn),因?yàn)槭袌鐾疽阎饾u過去。 5、原油庫存:十月美國原油庫存不增反減,成為推動(dòng)原油上漲的重要原因 截止07年10月19日,原油庫存為3.166億桶,較上周減530萬桶。汽油庫存為1.938億桶,較上周減少了200萬桶。餾分油庫存達(dá)到1.345億桶,較上周減180萬桶。 圖二:美國原油、汽油每周庫存 十月美國原油庫存不增反減,成為推動(dòng)原油上漲的重要原因。今年7月6日原油庫存3.526億桶可能是全年高點(diǎn)。從庫存變化周期看(見下圖),原油庫存在經(jīng)過7、8、9月連續(xù)三個(gè)月的消耗之后,季節(jié)性低點(diǎn)一般出現(xiàn)在9月。目前煉廠裝置運(yùn)轉(zhuǎn)率降至低水平,煉廠原油加工量下降,并且在進(jìn)入冬季前煉廠需要進(jìn)貨備庫,這些因素都有助于原油庫存上升。一般十月份需求轉(zhuǎn)淡后庫存就會(huì)增加,但今年看起來推遲了。 原油庫存從6月份處于99年以來的同期高點(diǎn)水平大幅下降,目前處于同期中性略偏高區(qū)域,可見美國夏季需求確實(shí)旺盛,當(dāng)前庫存壓力不是很大。不過后期如果原油庫存增加,仍將成為打壓原油價(jià)格的利空題材。 汽油庫存變化的特點(diǎn)是:隨著汽油消費(fèi)旺季進(jìn)入尾聲,汽油庫存接近季節(jié)性低點(diǎn)。庫存變化基本符合我們給出的季節(jié)性變化規(guī)律。從季節(jié)性規(guī)律看,一般9月底汽油庫存見低,然后有逐漸升高,直至次年一季度出現(xiàn)季節(jié)性高點(diǎn)。 圖三:美國原油庫存變化周期 6、持倉結(jié)構(gòu) :原油期貨上資金開始流出 圖四:美國原油持倉結(jié)構(gòu) 椐美CFTC原油最新持倉,截止10月23日,基金凈頭寸持有凈多60026手,較上期減27972手;總持倉140.8萬手,較上周減8萬手。

不支持Flash

|

|||||||||||||||