|

|

原油回調(diào)壓力積聚 長期仍存上漲潛力(2)http://www.sina.com.cn 2007年10月25日 08:04 首創(chuàng)期貨

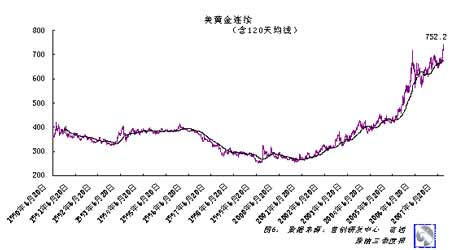

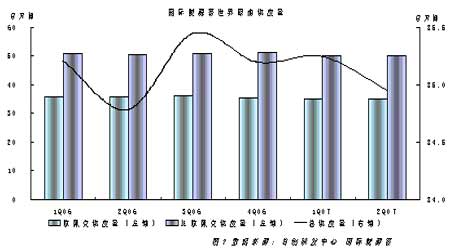

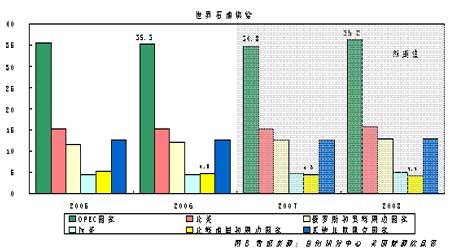

2.美元指數(shù):“弱勢(shì)”美元仍將貶值 美元指數(shù)9月28日創(chuàng)出新低77.67。僅從去年10月至今,美元已經(jīng)貶值近11%。由于國際大宗商品價(jià)格普遍以美元計(jì)價(jià),美元貶值直接導(dǎo)致商品價(jià)格的上漲。而在眾多商品中,受貨幣貶值影響最為直接的就數(shù)投機(jī)性較強(qiáng)的黃金和原油價(jià)格。圖5顯示,美元指數(shù)正處于下降通道。技術(shù)上美指已經(jīng)跌至前期振蕩區(qū)間下緣,在創(chuàng)出17年新低后,預(yù)示短期已經(jīng)跌破振蕩區(qū)間下緣,未來可能仍存下跌空間。 從導(dǎo)致美元貶值的因素來看,基本面因素支持美元持續(xù)走低。首先,美國經(jīng)濟(jì)增速落后日本、歐元區(qū)經(jīng)濟(jì)已經(jīng)是短期不爭(zhēng)的事實(shí)(見圖1)。美元日?qǐng)A匯率下跌接近110,歐元美元匯率更是創(chuàng)出新高。其次,從貨幣政策角度將,盡管美聯(lián)儲(chǔ)通過高利率來控制通脹風(fēng)險(xiǎn),然而低迷的房市導(dǎo)致經(jīng)濟(jì)整體走熊的風(fēng)險(xiǎn)迫使美聯(lián)儲(chǔ)四年來首次降息。相對(duì)日本、中國等國家持續(xù)加息,美聯(lián)儲(chǔ)此次降息以及預(yù)期年底前的第二次降息都暗示美元貶值可能加速。 如圖6所示,受美元持續(xù)走低支撐,COMEX美國黃金價(jià)格創(chuàng)出2007年9月28日創(chuàng)出歷史新高。在市場(chǎng)普遍預(yù)期美聯(lián)儲(chǔ)年底前再次降息的情況下,美元持續(xù)貶值推動(dòng)黃金、原油等大宗商品價(jià)格上漲的可能性增加。美元走勢(shì)因此成為中長期保證原油期價(jià)(WTI)的重要貨幣因素。 3.供需結(jié)構(gòu):供需趨緊決定中長期漲勢(shì),短期OPEC增產(chǎn)加劇油價(jià)波動(dòng) 根據(jù)國際能源署9月公布的《石油市場(chǎng)報(bào)告》顯示,截至今年8月,世界石油日供給總量減少至8460萬桶。由于北海油田和墨西哥事故,導(dǎo)致世界石油日供給量減少43萬桶。而同期世界石油日需求增加至8590萬桶,較之前報(bào)告微幅調(diào)低。在未考慮歐佩克11月日增產(chǎn)50萬桶的情況下,目前石油供需缺口約為130萬桶。 a)石油供給:剩余產(chǎn)能增加,非歐佩克產(chǎn)量增速減慢 根據(jù)國際能源署最新一期石油數(shù)據(jù)顯示,世界石油日供給量較第一季度減少20萬桶,至8500萬桶。該水平較2006年日供應(yīng)8525萬桶的平均水平仍舊低25萬桶。第二季度產(chǎn)量減少主要受歐洲產(chǎn)量下降所致。歐佩克供應(yīng)量維持在3500萬桶,較2006年平均日供應(yīng)3583萬桶的平均水平低83萬桶。數(shù)據(jù)同時(shí)顯示,即便考慮歐佩克11月份日增產(chǎn)50萬桶,3季度產(chǎn)量仍將低于去年同期的3610萬桶。另一方面,非歐佩克供應(yīng)量出現(xiàn)回落,二季度日輸出5000萬桶,比去年平均水平5080萬桶少80萬桶。因此從上半年石油供應(yīng)數(shù)據(jù)看,日供應(yīng)總量較2006年少150萬桶。歐佩克11月1日增產(chǎn)50萬桶后,年底石油供給量也將同比減少80-100萬桶。 根據(jù)美國能源信息署數(shù)據(jù),可以發(fā)現(xiàn),未來決定石油供給的主導(dǎo)權(quán)仍在歐佩克手中。圖8顯示,除北美、俄羅斯和里海地區(qū)產(chǎn)量可能出現(xiàn)30-40萬桶增長外,今明兩年產(chǎn)量增加的主要來源全部依賴歐佩克供應(yīng)。從圖9可以看出,歐佩克剩余產(chǎn)能在03年見底后,隨著新設(shè)備不斷裝配,新增產(chǎn)能持續(xù)增加。2007年剩余產(chǎn)能可能達(dá)到225萬桶,2008年剩余日產(chǎn)能有望達(dá)到270萬桶。從圖中還可以看出,歐佩克剩余產(chǎn)能自03年出現(xiàn)下滑后,06年開始出現(xiàn)回升跡象,但截至2008年,預(yù)期剩余產(chǎn)能水平仍舊低于96-06年的平均水平280萬桶。由此分析,油價(jià)整體趨勢(shì)仍將延續(xù),但短期漲幅料將隨剩余產(chǎn)能增加減緩。

不支持Flash

|

||||||||||||||||