|

|

|

ļšĘĐŋķwÉĪqÚ Ũ˛ģ¸Ä ļĖÆÚĸūÃæÅRŌģļ¨Õ{Õû(2)http://www.sina.com.cn 2007Äę10ÔÂ25ČÕ 08:03 ´ķęÆÚØ

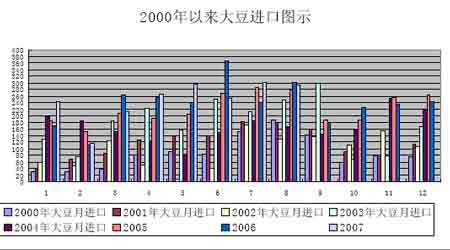

ĄĄĄĄøČļšÆÉĘĐöŊüÆÚĸĐčĮķÚ ĩŖŦēķÆÚéÍâąPĄ°ņRĘ×ĘĮÕ°ĄąĩÄĖØücžÍąČŨ^ÍģŗöĄŖšČÕÆÚégøČļšÆÉŦFØĘĐöÔÚÍâąPĩÄ´ķĩøÖŽĪÂĒÂ×ßĩÍĶĄ×CÁË´ÎĶ^ücĄŖūĪ¤´ķ˛ŋĶÍSšČÕÆÚégÍŖš¤ÍŖķŖŦ|ąąĩØ ^ĶÍSļšÆÉŦFØžoČąŖŦĘĐör¸ņąŖŗÖˇļ¨ŖŦĩĢĘĮČAąąĄĸČA|ĄĸČAÄĪĩØ ^ķrĩÄĶÍSļšÆÉr¸ņŧŧ×ßĩÍŖŦˇųļČÔÚ120-140 ÔĒ/×ķĶŌŖŦÆäÖĐŊĖKßBÔƸÛĩØ ^ĶÍSļšÆÉr¸ņß_ĩŊ3230 ÔĒ/ŖŦŨ^šĮ°ĪÂĩø140 ÔĒ/ŖģŧŌ¸ÛĩØ ^ĶÍSÉĐoķrŖģÄĪžŠĩØ ^ĶÍSr¸ņžSŗÖÔÚ3320 ÔĒ/ŖģēĶÄĪÖÜŋÚĩØ ^ĶÍSļšÆÉr¸ņ3280 ÔĒ/ŖģV|ĩØ ^ļšÆÉr¸ņÔÚ3250-3320 ÔĒ/ŖŦŨ^šĮ°´ķˇųĪÂÕ{120-170 ÔĒ/ŖŦÆäÖĐ3300 ÔĒ/ŌÔÉĪĩÄĘĮŦFØr¸ņĄŖ¸ŖŊ¨ĩØ ^ŦFØr¸ņŌ˛ŌŅŊß_ĩŊÁË3250 ÔĒ/ĄŖ ĄĄĄĄĩĢĘĮĘĐöÕûķwČÔČģŌÔÁãĐĮŗÉŊģéÖ÷ŖŦīÁĪÆķIŌÔŧ´ŲIŧ´ĶÃéÖ÷ĄŖ( ĸŌDÎå) ĄĄĄĄDÎåĄĸļšÆÉr¸ņÖÜD ĄĄĄĄ ĄĄĄĄÄŋĮ°íŋ´ŖŦøŽaļšĶÍĐĐĮéĩÄÕûķwąíŦFĪāĻÔÍĻŖŦ|ąąĩØ ^ĪāęPÉĸĶÍr¸ņĩÄÅÉĪPŖŦĖ§Éũ´ķąPąŖŗÖĘĐß\ĐиņžÖĄŖšēķŦFØĘĐöÉĪĩÄŊģÍļˇÕúÄũūŖŦÖĐégÉĖļÚėäØŌâÔ¸˛ģŖŦÍŦĶĪŪÖÆÁËĶÍSĖárļšĶÍĩÄŋÕégĄŖŊØÖšĩŊÄŋĮ°ŖŦøŽaËÄŧļšĶÍŗöSr¸ņ8658 ÔĒ/ĄŖ( ĸŌDÁų) ĄĄĄĄDÁųĄĸļšĶÍr¸ņÖÜD ĄĄĄĄ ĄĄĄĄëSÖøøŧŌÕū˛ßĩÄŗöÅ_ŖŦøČĩÄđBÖŗIģÖͲŊˇĨÃ÷ī@ŧĶŋėŖŦļšÆÉr¸ņŌ˛ŌōŊüÆÚĐčĮķĩÄēÃŪDļøŌģ¡ÉĪPŖŦ´ēšß^ēķŌģÖąŗĘŦFÆŖČõ îBĩÄļšÆÉĘĐöÉõÖÁŗöŦFÁËšŠĒÆĢžoĩÄ îrĄŖÄÄŋĮ°íŋ´ŖŦÔÚĮ°ÆÚÕū˛ßˇöŗÖēÍĘĐöĐčĮķÔöŧĶĶ°íĪÂŅaÚĩÄÉúØiŖŦÔÚÔĒĩŠĮ°ēķÕũēÃßMČëŋėËŲÉúéLÆÚŖŦĻīÁĪĩÄĐčĮķūĪāĒÔöŧĶŖŦŌō´ËēķÆÚđBÖŗŧ°īÁĪIēÍļšÆÉĘĐöžųąģŋ´ēÃĄŖîAĶøČļšÆÉĐčĮķĩÄ´ķˇųĖáÉũēÍÆä¸ßÆķĩÄäNĘÛr¸ņŖŦÔÚ´Ėŧ¤ĶÍSé_CáĮéĩÄÍŦrŖŦŌ˛ĸégŊĶĩØĀĶøČ´ķļšĘĐöĩÄĐčĮķĄŖÔŲŧĶÉĪŊņÄęÃĀøēÍÖĐøĐÂŧž´ķļšžųpŽaŖŦÔÚĘĐöšŠĐčģųąžÆĢžoĩÄ×÷ĶÃĪÂŖŦIČÆÕąéîAÆÚ2007ĄĢ2008 ÄęøČÍâĩÄ´ķļšĘĐöļŧĸŗĘŦFéLÆÚÅŖĘиņžÖŖŦ˛ĸĮŌĶĐÍûÍģÆÆvʡr¸ņ¸ßücŖŦéēķÆÚĩÄøČļšr×ßŨĩėļ¨ÁËÁŧēÃĩÄÉĪĐĐģųÕ{ĄŖ ĄĄĄĄ(Čũ)ĐÂŧžøŽa´ķļšŗÖĀm×ß¸ß ĄĄĄĄßMČë9 Ô¡ŨŖŦĘĐöÉĪŌŅŊĶĐĮ°ÆÚĘÜēĩĀÖØĩÄÔįĘė´ķļšęĀmÉĪĘĐŖŦëSÖøÔįĘėĐÂļšÉĪĘĐĩÁŋĩÄÔöļāŖŦÖ÷Ža ^ēÚũŊĩÄŲäNâˇÕßMŌģ˛ŊģîÜSŖŦëmČģÄŋĮ°¸÷ĩØ ^ĩÄ´ķĐÍĶÍSÔÚęļšĘÕβŖŦĐÂļšŧ¯ÖĐÉĪĘĐĮ°ŖŦ˛ĸ]ĶĐĖĢ´ķĩÄĶ×÷ŖŦļŧÔÚÄÍĐÄĩČ´ũĐÂļšĩÄŧ¯ÖĐÉĪĘĐŖŦĩĢĘĮĘĐöĻß@ÅúŲ|ÁŋŨ^˛îĄĸËŽˇÖŨ^¸ßĩÄÔįĘė´ķļšŊoĶčÁ˸ßļČęP×ĸŧ°áÅõŖŦŲQŌ×ÉĖŌĀČģˇeOĘÕŖŦ˛ĸĮŌŊoŗöÁËĪāĻŨ^¸ßĩÄĘÕŲķrĄŖūÁËŊâŖŦÄŋĮ°ēÚũŊĘĄČŲQŌ×ÉĖĻËŽˇÖÆĢ¸ßĄĸîwÁŖŨ^ĐĄĐÂļšĩÄĘÕŲķržųŧ¯ÖĐÔÚÃŋ(ĪÂÍŦ)3000ĄĢ3200 ÔĒÖŽégŖŦÆäÖĐŊģ¯ĘĐēŖĩØ ^ĩÄĐÂļšÃĢŧZĘÕŲr¸ņÔÚ3100ĄĢ3160 ÔĒÖŽégŖŦžSÍÍĩØ ^3160ĄĢ3200ÔĒŖŦÍûŋüĩØ ^3000 ÔĒ×ķĶŌŖŦc°˛ĩØ ^3100ĄĢ3140 ÔĒŖŦÃ÷ËŽĩØ ^ŧ¯ÖĐÔÚ3040ÔĒ×ķĶŌŖŦũRũRšū ĖŠíÖÜß ĩØ ^ĩÄĐÂļšĘÕŲr¸ņÔÚ3040 ÔĒ×ķĶŌŖŦŋËÉŊÖÜß ĩØ ^ÔÚ3000 ÔĒ×ķĶŌŖŦÔGēĶĩØ ^ÔÚ3000 ÔĒ×ķĶŌĄŖ( ĸŌDÆß) ĄĄĄĄDÆߥĸ´ķļšr¸ņÖÜD ĄĄĄĄ ĄĄĄĄÄŽĮ°øČĩÄ´ķļššŠĐčĮérŋ´ŖŦŊņÄę´ķļšˇNÖ˛ÃæˇeĪÂŊĩŖŦļøĮŌĮ°ÆÚ´ķļšÖ÷Ža ^ēÚũŊŧ°ČÃÉšÅ|˛ŋēĩĮéąČŨ^ĀÖØŖŦŌŅĻ´ķļšÎŽaÔėŗɲģŋÉąÜÃâĩÄĶ°íŖŦŊņÄę´ķļšpŽaŌŅŗÉļ¨žÖĄŖÄŋĮ°ŪrÃņĘÖÖĐģųąž]ĶĐęļšØÔ´ŖŦ´ķĶÍSøŽa´ķļšė´æŌ˛˛ģļāŖŦÖ÷ŌĒÔÚÖĐégÉĖĘÖÖĐŖŦŲQŌ×ÉĖĪ§ĘÛĐÄĀíÁŌŖŦļøĮŌĶÉĶÚĘÕŲŗÉąžŨ^¸ßŖŦ¸ųąž˛ģÕJŋÉĩÍrŗöØŖŦļøĘÜēÕĨĀûĩÄÎüŌũŖŦŊüÆÚĶÍSé_š¤ÂĘÔöŧĶŖŦ´ķļšĐčĮķÔöŧĶĄŖ ĄĄĄĄÄ´ķļšßMŋÚĮérŋ´ŖŦĶÉĶÚßMŋÚŗÉąžÔöŧĶŖŦēÜļāÖĐøŲIŧŌÔÚ˛ÉŲøÖąŊĶģØĘÛŖŦŧ°ÃĀøÎ÷˛ŋĩÄ´ķļšŌŅŊģųąžäNĘÛÍęŽ ŖŦÍâøŲQŌ×ÉĖĪ§ĘÛÔöĄŖøČäN ^ĘĐö´ķļšĘĐör¸ņĀ^ĀmÉĪqŖŦÖ÷ŌĒÔŌōĘĮĐÂĄĸę´ķļšŊģĖærÆÚøČ´ķļšĘĐöŗöŦFĀÖØĩÄšŠĒānŖŦĐčĮķĀĶr¸ņÉĪqŖŦÆä´ÎĖėâÖđuŪDöŖŦĘŗĶôķļšĪûŲMÔöŧĶĄŖ ĄĄĄĄîAĶēķĘĐøČ´ķļšĘĐöĀ^ĀmŗĘŨŖŦr¸ņĐĐĮéĀ^ĀmžSŗÖ¸ßÎģÉĪq×ßŨĄŖ ĄĄĄĄČũĄĸģųąžÃ暊ĐčĮér ĄĄĄĄ(Ōģ)øëHĘĐö ĄĄĄĄÃĀøŪrI˛ŋ9 Ô¡ŨÔÂļČķ¸æ ĄĄĄĄÃĀøŪrI˛ŋšĢ˛ŧĩÄ9 Ô¡ŨĩÄÔÂļČšŠĐčîAšĀķ¸æŖŦąMšÜß@ˇŨķ¸æĩÄÖ÷ŌĒęPæIÖ¸ËļŧÔÚĘĐöÖŽĮ°ĩÄîAÆÚˇļúČŖŦĩĢÎŌŌĀÅfĸÆäŋ´×÷ĘĮÂÔéÆĢļāĩÄîAÆÚŖŦĪÂÃæÎŌíŋ´ŋ´Ôķ¸æĻļšîĩÄÃčĘöĄŖ ĄĄĄĄķ¸æîAĶÃĀø2007-08 ÄęļČ´ķļšŽaÁŋé26.19 |ÆŅŖŦŨ^ÉĪÔÂķ¸æĪÂÕ{600 ČfÆŅŖŦÂÔĩÍĶÚĘĐöîAyĩÄ26.50 |ÆŅĩÄÆŊžųÖĩ(ĘĐöîAyĩÄ ^égé25.62-27.4 |ÆŅ)ŖŦÆäÖĐŖŦÃĀøĩġÖÎöCCitigroup ĩÄîAy×îéŋŋŊüŖŦËûîAyĩÄŽaÁŋĘĮ26.20 |ÆŅŖŦÎŽaĘĮ41.4 ÆŅŖģ ĄĄĄĄķ¸æîAĶÃĀļšÎŽaé41.4 |ÆŅŖŦŨ^ÉĪÔÂķ¸æ41.5 ÆŅĪÂÕ{0.1 ÆŅ/ĶĸŽŖŦĘĐöÆŊžųîAyÃĀļšÎŽaé41.9 ÆŅ/ĶĸŽŖŦîAy ^égé40.5-43.3 ÆŅ/ĶĸŽĄŖĘĐöÖŽĮ°ĩÄîAyąČŨ^ĶĐ ×hŖŦËųŌÔÎŌŋ´ĩŊŖŦÎŽaĩÄîAyĩūˇļúÆĢ´ķŖŦĩĢĘĮŖŦÖŽĮ°ĶСÖÎöÕJéŖŦŌōéÃĀļšÔÚÉúéLēķÆÚŊĩĶęŌÔŧ°×÷Îī§ÄĪ˛ŋĄĸČũŊĮÖŪĩØ ^¸ÉēĩĶ°íĶĐÍûÔÚ10 Ô¡ŨģōĘĮ11 Ô¡Ũķ¸æÖвÅÄÜōĩÃĩŊÕæˇ´ĶŗŖŦĩĢĘĮĶÉĶÚ8 Ô¡ŨÃĀ×÷Îī§ąą˛ŋĩØ ^ŊĩĶęß^ļāŖŦļøÄĪ˛ŋĩØ ^ŗÖĀm¸ÉēĩŖŦß@ĐŠļŧ˛ģÖ§ŗÖŪrI˛ŋķ¸æĖá¸ßĶÚ´ķļšÎŽaîAšĀŖŦļøĮŌÄĩūŊyĶŧ°ÃĀøŪrI˛ŋÔÚŌÔÍų9 Ô¡Ũķ¸æÖĐͨŗŖHĸ´ķļšÎŽaîAyé40 ÆŅÂÔ¸ßËŽÆŊŋ´ŖŦîAĶąž´Îķ¸æÃĀø´ķļšÎŽaēÜëyŗŦß^8 Ô¡ŨĩÄîAÆÚËŽÆŊŖŦrĮŌßĶĐęPĶÚŌÁ ĀûÖZËšÖŨąą˛ŋĄĸĶĄĩÚ°˛ŧ{ÖŨĄĸļíēĨÖŨ´ķļšâ§ËĀ˛ĄŌŅÔėŗÉ×÷ÎīpŽaĩÄ÷ÂĄŖĩĢĘĮŖŦ´ķļāĩĩġÖÎöÕJéŖŦß^ČĨŌģÔÂÃĀÖĐÎ÷˛ŋ×÷Îī§ļāĩĩØ ^´ķļš×÷ÎīÔÚęPæIšā{ÉúéLÆÚĢ@ĩÃÁŧēÃŊĩĶęŖŦß@ĐŠŧ°rŊĩĶęĸĶĐÖúĶÚĖá¸ßÔÚÎŽaŖŦ×îŊKŖŦĘĐößĘĮÆŊžųÕJéąž´Îķ¸æÃĀļšÎŽaĩūĸŨ^ÉĪÔÂÕ{¸ß´ķŧs0.4 ÆŅ/ĶĸŽĄŖ ĄĄĄĄÄvʡÉĪŋ´ŖŦÃĀŪrI˛ŋ9 Ô¡Ũķ¸æĻŽaÁŋĩūĩÄĐŪÕũŌ˛ÖģĘĮĐŠÎĸÕ{ĄŖ ĄĄĄĄķ¸æîAĶÃĀø2006-07 ÄęļČ´ķļšŊYŪDė´æé5.55 |ÆŅŖŦŨ^ÉĪÔÂķ¸æĪÂÕ{2000 ČfÆŅŖŦÂÔĩÍĶÚĘĐöîAyĩÄ5.61 |ÆŅŖŦĘĐöîAyˇļúÔÚ5.27-5.78 |ÆŅĩÄËŽÆŊĄŖĘĐöˇÖÎöCFimatFuturesĄĸAGEdwardsa ˇÖeļŧîAĶÆÚŗõŊYŪDė´æ5.60 |ÆŅŖŦ×îŋŋŊüUSDA ĩÄĩūîAÆÚŖģÔˇŨķ¸æîAĶ2007-08 ÄęļČ´ķļšŊYŪDė´æé2.15 |ÆŅŖŦŨ^ÉĪÔÂķ¸æĪÂÕ{500 ČfÆŅŖŦÂÔĩÍĶÚĘĐöîAyĩÄ2.17|ÆŅĄŖ ĄĄĄĄUSDA ´Ë´ÎÕ{ÕûĻŪrör¸ņĩÄîAyŖŦĶÉÉĪÔÂîAyĩÄ7.25-8.25 ÃĀÔĒ/ÆŅĖá¸ßĩŊ7.35-8.35 ĩÄËŽÆŊŖŦÕ{ÕûĪāĻąČŨ^ÖÉ÷ĄŖ ĄĄĄĄÅc8 Ô¡ŨĩÄîAÆÚĪāąČŨ^ŖŦļšĶÍÆđŗõė´æÕ{pÁË4.80 |°õŖŦĪûpˇųļČŗŦß^15.6%ŖŦÆÚÄŠė´æÕ{pÁË4.9 |°õŖŦÕ{pˇųļČŗŦß^22%ŖŦëmČģÖŽĮ°ĘĐöĻÃĀļšĶÍĩÄÆÚÄŠė´æÆÕąéŋ´žoŖŦĩĢČį´Ë´ķˇųļČĩÄÕ{pŖŦļ¨ūļšĻĶÍÆÚØĘĐöĐÎŗÉŲ|ĐÔĩÄĀûļāŖŦŌ˛ĻĖÔÚÉĪÉũͨĩĀÖĐĩÄÃĀļšr¸ņĖᚊŌģļ¨ĩÄÉĪÉũĶÁĻĄŖ ĄĄĄĄļšÆÉĩÄÕ{Õû˛ģ´ķŖŦÖģĘĮÔÚŋšŠŊoˇŊÃæÔöŧĶÁË50 ČfļĖŖŦĪāĒĩÄÔÚŋĐčĮķˇŊÃæpÉŲ50 ČfļĖĄŖeĩÄíÄŋÕ{Õû˛ģ´ķĄŖ ĄĄĄĄķ¸æĩūĻÖĐøĘĐöĩÄ´ķļšîAÆÚ]ĶĐÕ{ÕûŖŦ˛ĸ]ĶĐŌōéÖĐø|ąąĩØ ^7 Ô¡ŨĩÄĀÖظÉēĩļø´ķˇųpÉŲŖŦĩĢĘĮĻÖĐøĩÄļšĶÍßMŋÚĩÁŋÕ{¸ßÁË20 ČfŖģĻĶÚÄĪÃĀĩÄĩūŖŦķ¸æĻĶÚ°ÍÎ÷ēÍ°ĸ¸ųÍĸĩÄ´ķļš07/08 ÄęÆÚŗõė´æˇÖeÕ{¸ßÁËŧs50 ČfŖŦÆÚÄŠė´æÕ{ĩÍÁË50 ČfĄŖ ĄĄĄĄ(ļū)øČĘĐö ĄĄĄĄ1.ßMŋÚ´ķļšĩÁŋÚ p ĄĄĄĄūēŖęPŋĘđšĢ˛ŧĩÄŊyĶĩūŖŦ2007 Äę8 Ô¡ŨÎŌøßMŋÚ´ķļš293 ČfŖŦÆäÖĐŖŦ126 Čfí×Ô°ĸ¸ųÍĸŖŦ153 Čfí×Ô°ÍÎ÷ŖŦ8.9 Čfí×ÔõĀšįŖŦHĶĐ5 Čfí×ÔÃĀøĄŖ1ĄĢ8 ÔÂÆÚégĩÄ´ķļšßMŋÚŋÁŋé1981 ČfŖŦąČÉĪÄęÍŦÆÚÔöéLÁË1.8%ĄŖ( ĸŌD°Ë) ĄĄĄĄD°ËĄĸßMŋÚ´ķļšˇÖÔÂŊyĶ ĄĄĄĄ

˛ģÖ§ŗÖFlash

|

||||||||||||||||