|

|

|

ļšĘĐŋķwÉĪqÚ Ũ˛ģ¸Ä ļĖÆÚĸūÃæÅRŌģļ¨Õ{Õûhttp://www.sina.com.cn 2007Äę10ÔÂ25ČÕ 08:03 ´ķęÆÚØ

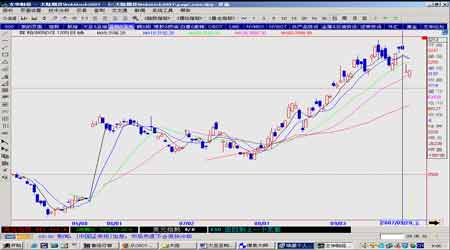

ĄĄĄĄĄĒĄĒŊšücŧ¯ÖĐ Ú ŨŊĄŋĩ ĄĄĄĄ*ąą°ëĮōĐÂļšŧ´ĸŧ¯ÖĐÉĪĘĐ ĄĄĄĄ*ÄĪÃĀļšŪr˛ĨˇNˇeOĐÔÔöŧĶ ĄĄĄĄ*øŽa´ķļšŗÖĀm×ß¸ß ĄĄĄĄ*đBÖŗЧŌæąŖŗÖˇļ¨ ĄĄĄĄŌģĄĸąžÔÂĐĐĮéģØî ĄĄĄĄąžÔÂøëHļšîr¸ņĩÄ×ĶÖ÷ŌĒúĀ@ÖøŽaÁŋÕšé_ŖŦÕûķwŗʡ˛Ŋ×߸ßBŨĄŖ ĄĄĄĄ´ķßBĘĐö´ķļšļšÆÉÔÚÍâąPŗÖĀm×ßēÃĩôĖŧ¤ĪÂŖŦŽŗŖÔÍĻŖŦŧ´ĘšÃæÅRÖøŌģļ¨ĩÄÕū˛ßēÁĻŖŦĩĢpŽaĩÄĘÂŌĀČģ´Ėŧ¤Öø´ķÁŋÍļŲYÕ߯ŋņŲIČëĄŖøČÍâļšĶÍtŋķwĀ^ĀmØēÍÉĪPĄŖ ĄĄĄĄŊØÖÁ9 ÔÂ28 ČÕŖŦ´ķļšÖ÷ÁĻēĪŧs0805 ķĘÕ4176 ÔĒ/ŖŦŨ^ÉĪÔÂÉĪqÁË378 ÔĒĄŖ( ĸŌDŌģ) ĄĄĄĄŊØÖÁ9 ÔÂ28 ČÕŖŦļšÆÉ0805 ķĘÕ3224 ÔĒ/ŖŦŨ^ÉĪÔÂÉĪqÁË207 ÔĒĄŖ( ĸŌDļū) ĄĄĄĄŊØÖÁ9 ÔÂ28 ČÕŖŦļšĶÍ0805 ķĘÕ8440 ÔĒ/ŖŦŨ^ÉĪÔÂÉĪqÁË570 ÔĒĄŖ( ĸŌDČũ) ĄĄĄĄŊØÖÁ9 ÔÂ28 ČÕŖŦÃĀüSļšßBķĘÕ991.5 ÃĀˇÖ/ÆŅĘŊļú,Ũ^ÉĪÔÂÉĪqÁË108.5ÃĀˇÖĄŖ( ĸŌDËÄ) ĄĄĄĄDŌģĄĸA0805 ČÕžD ĄĄĄĄ ĄĄĄĄDļūĄĸM0805 ČÕžD ĄĄĄĄ ĄĄĄĄDČũĄĸY0805 ČÕžD ĄĄĄĄ ĄĄĄĄDËÄĄĸÃĀļšßBĀmČÕžD ĄĄĄĄ ĄĄĄĄļūĄĸģųąžÃæÖØŌĒĐÅĪĸ ĄĄĄĄ(Ōģ) CBOT ´ķļšŗ´×÷ŊšücÖđuŪDĪōÄĪÃĀ ĄĄĄĄŧžšĐÔšŠĒēÁĻĩÄī@ŦFŖŦĘšĩÃCBOT ´ķļšÆÚrÄ1009 ÃĀˇÖ/ÆŅĘŊļúĩĸßÎģé_ĘŧģØÂäŖŦß@ s]ĶĐĶ°íĩŊÄĪÃĀŪrÃņÔöŧĶ˛ĨˇN´ķļšĩÄŌâÔ¸ĄŖÎŌÖĒĩĀŊņÄę3 ÔÂŽąąÃĀ´ķļš˛ĨˇN˛ĨˇNršŖŦĘĐöÆÕąéÕJéÃĀøĸ´ķˇųpÉŲÆä´ķļš˛ĨˇNÃæˇeŖŦ˛ģŗöËųÁĪ15%ĩÄŊĩˇųĘšĩÃČĢĮō´ķļšÃæÅRšŠĒÚ žoĩÄžÖÃæŖŦCBOT´ķļšÆÚr´ķˇų×߸ßŖŦĘĐöŧÄĪŖÍûĶÚÄĪÃĀŽaÁŋÄÜōŅaĘĐöĩÄšŠĒČąŋÚĄŖŊüÆÚCBOT ´ķļšÅcĶņÃ×ĩÄ×îĐÂąČręPĪĩĘšĩÃß@Ô¸ÍûŗÉéÁËŋÉÄÜĄŖ ĄĄĄĄ2007 ÄęÃĀø´ķļš˛ĨˇNÃæˇeÍŦąČąČĪÂŊĩ15%ŖŦß_ĩŊ12 ÄęíĩÄ×îĩÍËŽÆŊŖŦĘšĩÃCBOT ´ķļšr¸ņÉĪqÁË66%ŖŦß@Ō˛ĶĐÖúĶÚšÄîÄĪÃĀŪrôÔöŧĶ´ķļš˛ĨˇNÃæˇeĄŖÃĀøŪrI˛ŋēŖÍâŪrIˇūÕÖĐĐÄîAy2007/08 ÄęļČ°ĸ¸ųÍĸ´ķļš˛ĨˇNÃæˇeĶĐÍûÔöéL5%ŖŦß_ĩŊ1700 ČfšĢíĄŖ°ÍÎ÷ˇÖÎöCCONAB ˇQŖŦ2007/08ÄęļČ°ÍÎ÷´ķļš˛ĨˇNÃæˇeîAĶĖá¸ßĩŊ2120-2190 ČfšĢíŖŦ¸ßĶÚ2007 ÄęĩÄ2070ČfšĢíŖŦCeleres šĢËžŌ˛îAĶ2008 Äę°ÍÎ÷˛ĨˇNÃæˇeîAĶĖá¸ßĩŊ2250 ČfšĢíŖŦąČÉĪÄęĩIJĨˇNÃæˇe2080 ČfšĢíĖá¸ß8%ŖŦ×÷éąČŨ^Į°ÆÚîAyÔöŧĶÃæˇeé6%×ķĶŌĄŖß@ļÎrégŖŦCBOT ´ķļšr¸ņÁŧēÃĘšĩðÍÎ÷ļšŪrˇeOäNĘÛ´ķļšŖŦ˛ĸÔÚÆÚØĘĐöÉĪĖ׹ŖŖŦŊØÖÁĩŊ9 ÔÂ28 ČÕŖŦ°ÍÎ÷2007/08 ÄęļČĩÄ´ķļšîAĘÛąČĀũß_ĩŊ26%ŖŦ¸ßĶÚÉĪÖÜĩÄ25%ĄŖ2006/07 ÄęļČ´ķļšĩÄäNĘÛąČĀũß_ĩŊ92%ĄŖ ĄĄĄĄĘšĩÃÄĪąąÃĀļšŪrˇNÖ˛ŌâÔ¸ŽaÉú˛îŽĩÄÖ÷ŌĒÔŌōžÍĘĮCBOT ´ķļšĄĸĶņÃ׹ČręPĪĩĩÄ×ģ¯ĄŖ ĄĄĄĄ2006 Äę10 ÔÂŌÔíŖŦĶÉĶÚĶņÃ×r¸ņĩIJģāĖáÉũŖŦ§ĶCBOT ´ķļšÆÚrĩÄ×߸ßŖŦ2007 Äę2 ÔÂÖĐŅŽŖŦĶņÃ×r¸ņß_ĩŊ427 ÃĀˇÖ/ÆŅĘŊļúŖŦ´ķļšēÍĶņÃ×ĩÄąČręPĪĩß_ĩŊ1.97ŖŦÃëxÁË´ķļšÅcĶņÃ×ĩÄÕũŗŖąČr2.0-2.2 ĩÄ ^égˇļúŖŦĘšĩÃÃĀøÃĀļšŪrpÉŲÁË15%ĩÄ´ķļš˛ĨˇNÃæˇeŖŦ2007 ÄęĶņÃ×Åc´ķļšĩÄ ĩØÖŽđŖŦŌÔĶņÃ×ĩÄŲĀû¸æŊKĄŖČģļøŖŦÉĖÆˇr¸ņĶÉĶÚšŠĒÚ žoļøÉĪÉũŖŦĸÔŲ´ÎÎüŌũÃæˇeĩÄÔöŧĶŖŦCBOT ´ķļšÆÚr×Ô6 ÔÂĪÂŅŽÕšé_ĖėâĘĐĩÄĒÁĸĐĐĮéÖŽēķŗÖĀm×߸ßŖŦ7 ÔÂ13 ČÕŖŦŽCBOT ´ķļšÖ÷ÁĻēĪŧsÆÚrß_ĩŊ941.4 ÃĀˇÖ/ÆŅĘŊļúÖŽrŖŦ´ķļšēÍĶņÃ׹ČrŌŅŊß_ĩŊ2.57ŖŦŊØÖšĩŊ10 ÔÂ8 ČÕĘÕąPąČręPĪĩÉõÖÁß_ĩŊÁË2.72ŖŦßhßh¸ßĶÚÉÕßĩÄÕũŗŖąČr ^égˇļúŖŦĘšĩÃÄĪÃĀļšŪrĩÄ´ķļšˇNÖ˛ŌâÔ¸´ķˇųĩÄĖá¸ßĄŖ ĄĄĄĄąMšÜÄŋĮ°[ÔÚÄĪÃĀ´ķļšÃæˇeÔöŧĶÃæĮ°ČÔČģĶĐÖTļāĩÄ×čÁĻŖŦ°ÍÎ÷ĩÄŗÖĀm¸ÉēĩŖŦ°ĸ¸ųÍĸĩÄŊĩĶęļŧĘšĩÃŽĩØˇNÖ˛ßMļČĘÜ×čŖģļøŊØÖšÉĪÖÜÎåŖŦ°ÍÎ÷Ā× RÂĘĪÂÁË7 ÄęíĩÄиßŖŦķ1.8057 Ā× ļ1 ÃĀÔĒŖŦŌ˛ĐčŌĒęP×ĸĄŖĩĢÕûķwíÕfŖŦÄŋĮ°´ķļšŨ^ÖŽĶņÃ×ĩÄr¸ņŨĻĶÚÄĪÃĀŪrÃņĶĐO´ķĩÄÎüŌũÁĻĄŖ ĄĄĄĄ2007/08 ÄęļČČĢĮō´ķļššŠĒĩÄžožÖŨŌÔŧ°øëHÉĖÆˇ´ķÅŖĘĐąŗž°ÖŽĪÂŖŦCBOT ´ķļšÆÚréLÆÚŌĀČģŋ´qĄŖÄĪÃĀ´ķļš˛ĨˇNÃæˇeĩÄÔöŧĶÆäŌ˛×ņŅÁËr¸ņĩÄŅhŌÂÉŖŦšŠĒÁŋĪÂŊĩ§ÖÂr¸ņÉĪqŖģr¸ņĩÄÉĪqŌũÆđ˛ĨˇNÃæˇeĩÄÔöŧĶŖģ˛ĨˇNÃæˇeĩÄÔöŧĶĘšĩÃŽaÁŋÔöéLŖŦšŠĒÁŋĩÄÔöéLĸ§ÖÂr¸ņĩÄ×ßĩÍĄŖ ĄĄĄĄ(ļū)ĶÍSēÕĨĀûąŖŗÖˇļ¨ ĄĄĄĄÄŋĮ°ËųÁËŊâĩŊĩÄĮérĘĮŖŦēķÆÚĩŊ¸Û´ķļšļāĘĮÔÚ7 ÔÂĪÂŅŽēÍ8 ÔÂÉĪĄĸÖĐŅŽēĶĩÄŖŦ8 ÔÂĪÂŅŽŌÔēķŖŦÔÚCBOT ´ķļšÆÚr´ķqēķŖŦĶÉĶÚŗÉąžÔöŧĶīLëUÔö´ķŖŦßMŋÚŲQŌ×ÉĖËųēĩÁŋÃ÷ī@pÉŲĄŖŌĀÄŋĮ°øČĶŲĩÄßMŋÚ´ŦÆÚÍÆËãŖŦ9Ąĸ10 Ô¡ŨøČßMŋÚ´ķļšĩÄĩŊ¸ÛÁŋēÜŋÉÄÜĸÍŦąČpÉŲŖŦˇÖeÔÚ240 ČfēÍ220Čf×ķĶŌĄŖ11Ąĸ12 Ô¡Ũëmoˇ¨šĀËãŖŦĩĢÁŋÉŲĄĸŗÉąžĖá¸ß sĘĮoŌÉĩÄĄŖļøÔÚŊņÄęøŽa´ķļšÃ÷ī@pŽaĄĸøŽaĶÍĶôķļššŠĒĶĐĪŪĩÄĮérĪÂŖŦßMŋÚ´ķļššŠĒÔŲ¸ú˛ģÉĪŖŦÔÚŗÉąžÉĪÉũĄĸšŠŊoļĖČąĩÄš˛ÍŦ×÷ĶÃĪÂŖŦøČ´ķļšr¸ņßĶĐĪōÉĪĶÁĻĄŖ ĄĄĄĄÄŋĮ°´ķļšr¸ņˇ´ŧžÉĪqĩÄÖ÷ŌĒÔŌōžÍĘĮēÕĨĀûØSēņŖŦĶÍSĻ´ķļšĩÄēÕĨĐčĮķÔöļāĄŖļøēķÆÚĘĐöĩÄĶÍÆÉĐčĮķ§ĶĐŨ^´ķĩIJģ´_ļ¨ĐÔŖŦĸÖąŊĶĶ°íøČĶÍSĩÄēÕĨĀûŖŦ˛ĸĻ´ķļšĐčĮķēÍ´ķļšr¸ņŽaÉúĶ°íĄŖŌģĘĮÕū˛ßīLëUĄŖ ĄĄĄĄČįŊüÆÚŗöÅ_ĩÄëAļÎĐÔŊĩĩÍ´ķļšßMŋÚęPļĩÄÕū˛ßŖŦēÍĘÛ×ĘŽČfĻäĶÍŌÔÆŊŌÖĶÍrĩÄÕū˛ßŖŦß@ëm˛ģÄÜÁĸŧ´¸Ä×øČ´ķļšĘĐöšŠĮķÆĢžoĩÄģųąžÃæŖŦĩĢĸĘšøČ´ķļšîAÆÚšŠĒÔöŧĶŖŦîAÆÚĐčĮķpÉŲĄŖļūĘĮŌßĮéīLëUĄŖëmČģøŧŌŗöÅ_ÁËđBÖŗąŖëUēÍđBÖŗŅaŲNĩȡöŗÖĐÔÕū˛ßŖŦŌÔŊĩĩÍđBÖŗÕßĩÄīđBŗÉąžēÍīLëUŖŦĩĢČįĶĐŌßĮéŗöŦFŖŦĻÎÁëu˛ĄØiĩÄäĸČÔūŊĩĩÍĻļšÆÉĩČīÁĪĩÄÖąŊĶĐčĮķŖŦĘšÆÉrĪÂĩøŖŦÄļøĘš´ķļšēÕĨĀûÎŽŋsŖŦĐčĮķpÉŲĄŖČũĘĮÃĀąPĩÄŗ´×÷ŗɡÖŌĒÃ÷ī@ĶÚøČĘĐöŖŦÆär¸ņĩIJ¨ĶŌ˛ŌĒŨ^øČŦFØĘĐöĄÁŌĩÃļāŖŦŌō´ËÆäēķÆÚĩÄĐĐĮéÔÚēÜ´ķŗĖļČÉĪŧĶ´ķÁËøČĘĐöĩÄīLëUĪĩĩĄŖ

˛ģÖ§ŗÖFlash

|

|||||||||||||||