|

|

|

įŁė═▀M╚ļąĶŪ¾ŲĮĄŁŲ┌ į┬ā╚ėą═¹▒Pš¹ąŅä▌(5)http://www.sina.com.cn 2007─Ļ10į┬12╚š 00:12 ▒▒Š®ųąŲ┌

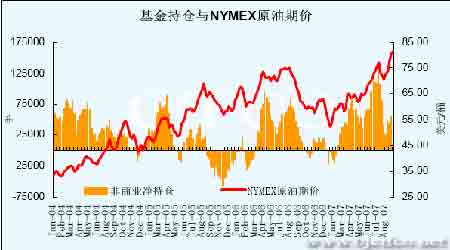

ĪĪĪĪ?? ╗∙ĮäėŽ“ - ā¶ČÓŅ^┤ńķ_╩╝╗ųÅ═Ż¼Į³Ų┌ų¦ō╬╩ął÷ĪŻ ĪĪĪĪłD╩«Ż║ ĪĪĪĪ ĪĪĪĪįŁė═Ų┌ārė╚Ųõ╩ŪĄ─Č╠Ų┌▒®Øq▒®Ą°Ż¼═∙═∙┼cć°ļH═ČÖC┘YĮĄ─Įķ╚ļėąĻPĪŻ═ČÖC┘YĮ┤¾┴┐ė┐╚ļ┐═ė^╔Ž╝ė┤¾┴╦ārĖ±▓©äėĄ─Ę∙Č╚ĪŻį┌ų«Ū░ė╔ė┌├└┤╬╝ēĘ┐┘J╬ŻÖCįņ│╔Ą─┴„äėąįå¢Ņ}ėą╦∙ŠÅ║═║¾Ż¼╗∙Įį┘┤╬┤¾┼eĮĶ╗∙▒Š├µ└¹ČÓŽ¹Žó▀M╚ļįŁė═╩ął÷ĪŻō■CFTC Įyėŗ’@╩ŠŻ¼9 į┬Ę▌NYMEX įŁė═Ų┌žø│ųé}═ČÖCā¶ČÓŅ^┤ńėą├„’@╗ųÅ═Ą─█EŽ¾Ż¼Å─8 į┬ĄūĄ─25178 ╩ų╗ž╔²ų┴9 į┬18 ╚šĄ─54172 ╩ųĪŻŲ┌ārę▓ļSų°ČÓŅ^│ųé}Ą─į÷╝ėČ°īęäōą┬Ė▀ĪŻ ĪĪĪĪĄ½ļSų°Ų┌ār▀Bäōą┬Ė▀Ż¼Į³Ų┌į┌├┐═░83 ├└į¬Ą─Üv╩ĘĖ▀³cĖĮĮ³ę▓ųØu│÷¼F┴╦ę╗ą®½@└¹ŲĮé}▒PĪŻ ĪĪĪĪę“Č°Ų┌ār└^└m╔ŽØqĄ─äė┴”Č╠Ų┌ėą╦∙Ž„╚§ĪŻĄ½Å─╗∙Į│ųé}Ą─┌ģä▌üĒ┐┤Ż¼╝ėų«├└┬ōā”ķ_╩╝£pŽóŻ¼╗∙Įę└╚╗┐┤║├įŁė═║¾╩ąĪŻę“┤╦Ģ■ī”Į³Ų┌įŁė═Ų┌ārŲĄĮų¦ō╬ū„ė├ĪŻ ĪĪĪĪ?? ╝Š╣ØĪ󥞊ēš■ų╬╝░ų„ę¬╩»ė═╔·«aĪóŽ¹┘Mć°äėæB ĪĪĪĪĮ±─ĻĄ─┤¾╬„č¾’Z’L╝Š╣Ø┐╔ų^╗Ņ▄SŻ¼ĄĮįLęį╝░ŅAŲ┌ė░Ēæ─½╬„Ėń×│╩»ė═ų„«aģ^Ą─¤ßĦ’L▒®║═’LĮė▀B▓╗öÓŻ¼│╔×ķ═Ų╔²ė═āräōą┬╝oõøĄ─╩ūę¬ę“╦žĪŻĄ½Į³Ų┌į┌¤ßĦ’L▒®ļxķ_įŁė═╔·«a║═▌ö╦═įO╩®├▄╝»Ą──½╬„Ėń×│║¾Ż¼įŁė═ārĖ±ųąĄ─╠ņÜŌ’LļU╔²╦«ėą╦∙ĮĄĄ═Ż¼┴Ņė═ār╔Ž╔²äė─▄ķ_╩╝£p╚§ĪŻ ĪĪĪĪėąŽ¹ŽóĘQŻ¼─┐Ū░ų„ę¬╩»ė═╣½╦Šį┌─½╬„Ėń×│Ą─╔·«aįOéõęč╗ųÅ═ĄĮ70%Ą─«a─▄ĪŻų«Ū░ę“─½╬„Ėń×│¢|▓┐ą╬│╔Ą─¤ßĦ’L▒®Ż¼ī¦ų┬įōĄžģ^╚š╩»ė═«a┴┐Ž┬ĮĄ81.4578 ╚f═░Ż¼Ę∙Č╚▀_ĄĮ63%ĪŻį┌¤ßĦ’L▒®░▓╚½═©▀^įōĄžģ^║¾Ż¼āHėą25.1285 ╚f═░Ą─╩»ė═╔·«a╚į╠Äė┌ĻPķ]ĀŅæBĪŻ╠ņÜŌŅAł¾’@╩ŠĮ³Ų┌ø]ėą╠½ČÓĄ─’L▒®╗Ņäėą╬│╔ĪŻ’L▒®╦∙ą╬│╔Ą─╔²╦«į°╩╣ė═ār▀B└m4 ų▄▓╗öÓ┼╩╔²Īó┐éėŗ╔ŽØq14%ĪŻ─┐Ū░ė═ār╚įĖ▀Šė├┐═░80 ├└į¬ų«╔ŽĪŻ╚ń╣¹│²╚ź╠ņÜŌĄ─ę“╦žŻ¼80 ├└į¬/═░Ą─įŁė═ārĖ±Š═’@Ą├╠½Ė▀┴╦ĪŻ ĪĪĪĪ╝ėų«─┐Ū░š²╠Äė┌Ž─╝ŠąĶŪ¾Ė▀ĘÕ┼cČ¼╝ŠąĶŪ¾Ė▀ĘÕų«ķgĄ─▀^Č╔Ų┌Ż¼ąĶŪ¾į┌┤╦Ų┌ķgĢ■ėą╦∙╗ž┬õĪŻ ĪĪĪĪĮyėŗ’@╩ŠŻ¼├└ć°9 į┬Ę▌ūŅ║¾ę╗ų▄Ų¹ė═ąĶŪ¾▌^Ū░ų▄Ž┬ĮĄ1%ĪŻ įōų▄×ķŲ¹ė═ąĶŪ¾8 į┬ųąč«ė|╝░╝oõøĖ▀╬╗║¾Ą─▀B└mĄ┌5 ų▄Ž┬╗¼ĪŻų▄Č╚Ų¹ė═ąĶŪ¾ė╔Įžų┴8 į┬17 ╚š«öų▄Ą─7176.7 ╚f═░£p╔┘567 ╚f═░Ż¼╗“7.9%ĪŻ╦∙ęįÅ─▀@éĆĮŪČ╚üĒųvŻ¼ÜŌ║“ĘĮ├µ╚ń╚¶¤oą┬Ą─’Z’L│÷¼FŻ¼īóĢ■ī”─┐Ū░Ą─ė═ārėą╦∙ęųųŲĪŻ ĪĪĪĪĄžŠēš■ų╬ĘĮ├µŻ¼Į³Ų┌├└ę┴║╦ĀÄČ╦ėą╦∙╔²╝ēŻ¼Ą½╩ął÷Į³Ų┌Ė³╝ėĻPūóÄņ┤µĪó’Z’LĄ╚ę“╦žŻ¼Č°ī”ĄžŠēš■ų╬ėą╦∙║÷ęĢĪŻĮ³╚šėųėąŽ¹Žóé„│÷Ż¼├└ć°┐éĮy▓╝╩▓ęį╝░š■Ė«Ą─║╦ą─│╔åTęčĮøīó╣ź┤“ę┴└╩╠ߥĮ┴╦ūh╩┬╚š│╠╔ŽüĒĪŻŪęĘ©ć°═ŌķLÄņ╩▓ā╚ęį║▒ęŖĄžć└ģ¢šZš{░l│÷Š»ĖµŻ¼╚ń╣¹ę┴└╩ōĒėą║╦╬õŲ„Ż¼─Ū├┤Š═ęŌ╬Čų°ī”╚½╩└ĮńČ╝įņ│╔┴╦═■├{ĪŻČ°ę┴└╩ī”┤╦æBČ╚╚į╚╗ÅŖė▓Ż¼Ųõ▄ŖĘĮ▒Ē╩Š─┐Ū░ę┴└╩Ą─Ī░┴„ąŪ-3Ī▒ÅŚĄ└ī¦ÅŚ╔õ│╠▀_ĄĮ┴╦2000╣½└’Ż¼╬„ĘĮ▓┐╩į┌ųą¢|Ą─ę╗ŽĄ┴ą─┐ś╦Č╝į┌Ųõ╔õ│╠ĘČć·ā╚ĪŻ▓╗▀^Ż¼Į³Ų┌├└ć°ī”ę┴└╩░läė▄Ŗ╩┬┤“ō¶Ą─┐╔─▄ąį▓╗┤¾ĪŻ░ūīmæ¬▓╗Ģ■├░ų°Š▐┤¾š■ų╬ĪóĮøØ·║═▄Ŗ╩┬’LļUī”ę┴└╩┤¾┤“│÷╩ųĪŻŅAėŗ╚įĢ■īżŪ¾į┌┬ō║Žć°╝░┤¾ć°┬ō║Ž╩®ē║Ą─┐“╝▄ā╚ų\Ū¾║═ŲĮĮŌøQę┴└╩║╦╬ŻÖCĪŻČ°ę┴└╩ę▓Ģ■└¹ė├▀@ę╗ĢrÖCŻ¼└^└mį┌░lš╣ūį╝║Ą─═¼Ģr┼c╬„ĘĮć°╝ęų▄ą²ĪŻ ĪĪĪĪ╚²Ż¼║¾╩ąš╣═¹ ĪĪĪĪŠC║Žęį╔Žę“╦žŻ¼9 į┬Ę▌Äņ┤µĪó¤ÆÅSĪó’Z’LĪ󥞊ēš■ų╬┼c├└į¬┘HųĄĄ╚ę“╦ž▌åĘ¼ęuō¶įŁė═╩ął÷Ż¼╝ėų«╚½Ū“ī”įŁė═Ą─ąĶŪ¾ÅŖä┼Ż¼Ūę╗∙Įģó┼cĘeśOĪŻ┴Ņė═ārŅläōą┬Ė▀ĪŻĄ½▀M╚ļ10 į┬Ę▌Ż¼ė╔ė┌’Z’LĖ▀░lŲ┌Ģ║ĢrĖµę╗Č╬┬õŻ¼╩ął÷ī”─▄į┤Ą─ąĶŪ¾ę▓╠Äė┌Ž─╝ŠąĶŪ¾Ė▀ĘÕŽ“Č¼╝ŠąĶŪ¾Ė▀ĘÕĄ─▀^Č╔Ų┌ĪŻæ¬įōī”ų«Ū░▓╗öÓ┼╩╔²Ą─ė═ārėą╦∙ęųųŲĪŻĄ½╬ęéā▓╗┐╔║÷ęĢĄ─╩Ū├└į¬ęčĮøŲŲ╬╗Ž┬Ą°Ż¼├└┬ōā”×ķ┴╦į÷╝ė╩ął÷┴„äėąįķ_╩╝ĮĄŽóĪŻŪę├└ć°ėųķ_╩╝į┌╚½Ū“╩»ė═╣®ĮoŠoÅłĄ─ŪķørŽ┬┤¾┴┐ča│õŲõæ┬į╩»ė═ā”éõŻ¼▀@īó╩╣Ą├ė═ār╗ž┬õ┐šķgėąŽ▐ĪŻ╦∙ęįŻ¼║¾╩ąįŁė═ārĖ±ėą┐╔─▄į┌Įø▀^ę╗Č╬▒Pš¹Ų┌║¾į┘┤╬╔ŽąąĪŻ ĪĪĪĪ─┐Ū░NYMEX 11 į┬įŁė═║Ž╝sŽ┬ĘĮų¦ō╬╬╗į┌78 ├└į¬ĖĮĮ³Ż¼╔ŽĘĮūĶ┴”╬╗×ķ83.87 ├└į¬Ą─╝oõøĖ▀³cĪŻ ĪĪĪĪłD╩«ę╗Ż║ ĪĪĪĪNYMEX įŁė═ārĖ±▀B└mū▀ä▌łD(ų▄ŠĆ) ĪĪĪĪ ĪĪĪĪĄ┌Č■▓┐ĘųŻ║╚╝┴Žė═╩ął÷ū▀ä▌Ęų╬÷ ĪĪĪĪę╗Ż¼ąąŪķ╗žŅÖ┼c«öŪ░ū▀ä▌ ĪĪĪĪłD╩«Č■Ż║ ĪĪĪĪ ĪĪĪĪ╩▄ć°ļHįŁė═ārĖ±║═ūį╔Ē╗∙▒Š├µĄ─ė░ĒæŻ¼9 į┬Ę▌£¹╚╝ė═Ų┌ārš±╩Äū▀Ė▀Ż¼Ą½ØqĘ∙▀h▀h▓╗╝░įŁė═ĪŻ£¹╚╝ė═ų„┴”12 į┬║Ž╝s▓©äėģ^ķgį┌3399 į¬ĄĮ3606 į¬ų«ķgĪŻĮžų┴9 į┬28 ╚šŻ¼FU712 ║Ž╝s╩šė┌3595 į¬Ż¼▌^8 į┬Ąū╩š▒Pār╔ŽØq146 į¬/揯¼Ą°Ę∙4.2%ĪŻ┼cįŁė═ĮėĮ³12%Ą─ØqĘ∙ŽÓŠÓ╔§▀hĪŻ┐é│ųé}┴┐ę└┼f▒Ż│ųį┌7 ╚f╩ųū¾ėęĪŻ ĪĪĪĪČ■Ż¼ŽÓĻP╩ął÷┼cć°ā╚╗∙▒Š├µ ĪĪĪĪ?? ą┬╝ėŲ┬╩ął÷ - ╣®ąĶ▌^×ķŲĮ║ŌŻ¼║¾╩ą┴Ž└^└mŠÅ║═ĪŻ ĪĪĪĪė╔ė┌╚╝┴Žė═╩ŪįŁė═╠ß¤ÆĄ─ę╗ĘN«aŲĘŻ¼ārĖ±ū▀ä▌ĮKŠ┐▓╗─▄ö[├ōįŁė═Ą─ųĖę²Ż¼Ą½Ė∙ō■Ė„ĢrŲ┌╣®Ū¾╗∙▒Š├µŪķørŻ¼Ģ■▒Ē¼F│÷ę╗ą®ūį╔ĒĄ─╠ž³cĪŻį┬│§Ż¼¼F╝ėŲ┬╚╝┴Žė═╩ął÷ārĖ±▒Ż│ųį┌├┐ćŹ380├└į¬ĖĮĮ³ĪŻ╩ął÷ę“┤¼ė├╚╝┴Žė═ąĶŪ¾ÅŖä┼Ż¼▒Ż│ųłį═”ĪŻ┴Ē═Ō╣®æ¬Ų½ŠoŻ¼ę┴└╩Ą─ų▒s╚╝┴Žė═│÷┐┌┴┐ę“ć°ā╚ļŖ┴”ąĶŪ¾öU┤¾Ž┬ĮĄČÓ▀_50%Ż¼ī”Ų¹ė═▀M┐┌Ą─Ž▐ųŲęčĮø▐DęŲ┴╦Į╗═©░lļŖė├Ą─╠ņ╚╗ÜŌĪŻ╣®æ¬│įŠoę▓ę“8 į┬Ž┬░ļį┬ĄĮĄ─ę╗ą®╠ū└¹┤¼žøę“╠ņÜŌÉ║┴ėČ°čėŲ┌ĪŻļSų°┤¾╬„č¾’Z’LīóįŁė═ārĖ±┤ĄĖ▀Ż¼ą┬╝ėŲ┬ė═āręÓĖ·ļS╔ŽØqĪŻ╝ėų«ę╗ą®╝ė└š▒╚║ŻĄ─╠ū└¹┤¼žøė╔ė┌ÜŌ║“É║┴ė═ŽčėŻ¼╝┤Ų┌╣®æ¬│ų└m│įŠoĪŻę▓┴Ņ180CST ārĖ±╔²ų┴390 ├└į¬ĖĮĮ³ĪŻ ĪĪĪĪĄ½ļS║¾▌^Ė▀Ą─ė═ār╩▄ĄĮ╣®æ¬ĘĆČ©║═ĮKČ╦ė├æ¶ąĶŪ¾žÜĘ”Ą─ė░ĒæŻ¼š¹¾w╩ął÷▒Ż│ųŲĮ║ŌĪŻ╣®æ¬ĘĆČ©Ż¼ĄžĘĮ╣®æ¬Ą─į÷╝ėĄųŽ¹┴╦▌^╔┘Ą─╬„ĘĮ╠ū└¹┤¼žøŻ¼ė╚Ųõ╩ŪėĪČ╚║═ųą¢|Ą─╣®æ¬į÷╝ėĪŻ╔§ų┴į┌ĄžĘĮ╣®æ¬│õįŻ║═ąĶŪ¾╩ÆŚlĄ─┤“ē║Ž┬Ż¼╚╝┴Žė═ārĖ±▓╗└ĒĢ■įŁė═Ų┌žøĄ─╔ŽØqČ°Ž┬Ą°ĪŻĮėŽ┬üĒüå╠½╩»ė═Ģ■ūh╝┤īóš┘ķ_Ż¼╩╣Ą├╩ął÷Į╗ęū╩▄Ųõė░ĒæŅAŲ┌▐DĄŁĪŻ▓╗▀^╬┤üĒ╩ął÷╣®æ¬ę└╚╗┌ģŠoŻ¼ę“×ķ▒M╣▄10 į┬Ę▌ŅAŲ┌250 ╚f揥─╣®æ¬│¼▀^9 į┬Ę▌Ż¼Ą½▌^š²│Ż300 ╚f揥─ąĶŪ¾Ż¼öĄ┴┐ę└╚╗ėąŽ▐ĪŻ▓óŪꎱ░═╗∙╦╣╠╣ĪóŽŻ┼D║══┴Č·ŲõĄ╚ć°╝ęČ╝ėąąĶŪ¾ĪŻļSų°įŁė═ārĖ±Ą─▓╗öÓū▀Ė▀Ż¼üåų▐╚╝┴Žė═ārĖ±▒ŲĮ³├┐ćŹ400 ├└į¬ĻP┐┌Ż¼Ą½╗∙▒Š├µ┐┤╩ął÷╠Äė┌ŲĮ║ŌĀŅæBĪŻ9 į┬19 ╚š╩▄įŁė═Ų┌žø╩ął÷Øqä▌╠ßš±Ż¼üåų▐╚╝┴Žė═╩ął÷ārĖ±6 ų▄üĒ╩ū┤╬═╗ŲŲ400 ├└į¬/ćŹĻP┐┌ĪŻĄ½╩ął÷╗∙ĄA├µę└╚╗ŲĮ║ŌŻ¼ę“üĒūįųą¢|Ą─╣®æ¬£p╔┘┼cĮKČ╦ė├æ¶ąĶŪ¾Ą═├įŽÓĄųĪŻ ĪĪĪĪų┴Ž┬č«Ż¼ļm╚╗ą┬╝ėŲ┬Ļæ╔Ž╚╝┴Žė═Äņ┤µę“ąĶŪ¾ģTʔȰį÷ķLų┴15 ų▄Ė▀³cĪŻĄ½ę“ųą¢|Ąžģ^╣®æ¬ŠoÅłČ°▌^×ķÅŖä┼ĪŻ╚╝┴Žė═╩ął÷ārĖ±ę▓Ēśä▌ū▀Ė▀ų┴╝oõøĖ▀³c410 ├└į¬ĖĮĮ³ĪŻ▓╗▀^═¼Ģr╩▄ĄĮ┴╦üĒūįųą¢|Ą─╣®æ¬ĮĄĄ═║═ĮKČ╦ė├æ¶ąĶŪ¾Ą═├įĪŻ─┐ś╦╩ął÷Ą─╣½╣▓╣Ø╚š╩╣Ą├╩ął÷Į╗ęū▀tŠÅĪŻĮžų┴9 į┬26 ╚š«öų▄Ż¼ą┬╝ėŲ┬Ļæ╔Ž╚╝┴Žė═Äņ┤µŽ┬ĮĄ┴╦46.5 ╚f═░Ż¼ų┴1297.7 ╚f═░Ż¼╚į╠Äė┌Ė▀╦«ŲĮĪŻüĒūįųąć°Ą─ąĶŪ¾Ą═├į│ų└m┤“ē║Į╗ęū┼d╚żĪŻČÓöĄĮKČ╦ė├æ¶ęčĮø▐DŽ“ć°«aĄ─╚╝┴Žė═╗“╗ņš{╚╝┴Žė═Ż¼▀@ą®ė═ŲĘĄ─ārĖ±═©│Żę¬▒╚▀M┐┌┤¼žøĄ═╝s100-200 į¬/ćŹĪŻę“┤╦Ż¼ŅAėŗ10 į┬Ę▌ą┬╝ėŲ┬╚╝┴Žė═╩ął÷╣®┐╔─▄Ģ■└^└mŠÅ║═ĪŻ ĪĪĪĪ?? ć°ā╚╩ął÷ - ąĶŪ¾▐DŽ“ć°«aŻ¼╩ął÷╣®ąĶā╔ĄŁĪŻ ĪĪĪĪ═¼Ų┌Ż¼ć°ā╚╚╝┴Žė═╩ął÷▌^ć°ļH╩ął÷╚į’@Ą├ŲŻ╚§Ż¼ę“ūį╔ĒąĶŪ¾Ą═├įĪŻį┬│§³SŲę▀M┐┌╩ął÷š¹¾wÄņ┤µ╠Äė┌Ą═╬╗Ż¼ę“×ķ╔Ž░ļ─Ļć°ļHė═ārØqĘ∙▌^┤¾Ż¼▀M┐┌╔╠▀Mžø«É│Żųö╔„Ż¼ī¦ų┬╚A─Ž07 ─Ļ1-7į┬└█ėŗ▀M┐┌╚╝┴Žė═638.93 ╚f揯¼═¼▒╚┤¾Ę∙£p╔┘24.69%ĪŻĄ½╩ął÷ģsę“ĄĮžø▌^×ķ╝»ųąŻ¼ŪęąĪ¤ÆÅSę“ĘŪś╦ė═Ą°ārČ°╝Ŗ╝Ŗ═Ż╣żė░Ēæ┴╦ąĶŪ¾ĪŻļSų°ć°ļH╚╝ė═▀B└m╔ŽØqŻ¼╚A─Ž▀M┐┌ģs£■Øqć└ųžĪŻų„ę¬╩Ūė╔ė┌Į³üĒ▀M┐┌╚╝ė═╩▄ć°«a╚╝ė═ø_ō¶ć└ųžŻ¼─Ļā╚║▄ČÓĮKČ╦ė├涊∙▐Dė├ć°«aė═Ż¼ī”▀M┐┌ė═ąĶŪ¾╚šØu£p╚§ĪŻŲõ┤╬Ż¼ūŅĮ³ć°ļHė═ār▒®ØqŻ¼║¾╩ąģs▓╗śĘė^Ż¼╝ė╔Ž╚A─ŽĮ³Ų┌īó╝»ųąĄĮžøę╗┼·Ż¼ė├æ¶ČÓ│ųė^═¹ą─æBĪŻ³SŲę▀M┐┌╚į╩Ūėąār¤o╩ąĪŻĮ±─Ļ1-7 į┬ųąć°╚╝┴Žė═▒Ēė^Ž¹┘M┴┐×ķ2789.9 ╚f揯¼═¼▒╚╬óĘ∙£p╔┘0.44%ĪŻŲõųąć°ć°ā╚╚╝┴Žė═«a┴┐×ķ1280.1 ╚f揯¼═¼▒╚╔ŽōP6.8%Ż¼Č°▀M┐┌┴┐į┌1677.4 ╚f揯¼═¼▒╚£p╔┘3.9%Ż¼│÷┐┌┴┐į┌167.6 ╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷ķL┴╦17.45%Įžų┴9 į┬╔Žč«Ż¼³SŲę╩ął÷╗ņš{╚╝┴Žė═Ą─╔╠śIÄņ┤µ╦«ŲĮŁh▒╚└^└mŽ┬╗¼Ż¼Å─8 į┬│§Ą─35-40%Ž┬╗¼ų┴20%-25%Ą─╦«ŲĮŻ¼▀M┐┌╔╠Äņ┤µŠ∙╠Äė┌Ą═╬╗Ż¼╩ął÷╔Ž▓ó¤o╠½ČÓžø┴„äėŻ¼š¹¾w╚į╩Ūėąār¤o╩ąĪŻļSų°▀M┐┌ė═╩ął÷▓╗öÓ╬«┐sŻ¼ć°«a╗ņš{╚╝┴Žė═Ą─ąĶŪ¾▓╗öÓ╔ŽōPŻ¼ę▓╬³ę²┴╦įĮüĒįĮČÓĄ─┘Qęū╔╠║═▀M┐┌╔╠╚ń╬„╚┐╦Ż¼Üż┼ŲŻ¼ųą╗»ć°ļHŻ¼ĮØÖ║═Ą╚╝ė╚ļĄĮć°«a╚╝┴Žė═┘QęūĄ─ąąśIųąĪŻ ĪĪĪĪļSų°ć°ļHė═ār▓╗öÓ╦óą┬╝oõøŻ¼³SŲę▀M┐┌╚╝ė═╩ął÷ęįųØu▐Dūā×ķ▀M┐┌š{║═ė═╝░ć°«aš{║═ė═╩ął÷Ż¼▒M╣▄9 į┬Ę▌³SŲ꥞ģ^▀M┐┌╚╝┴Žė═öĄ┴┐┤¾Ę∙╔ŽØqŻ¼▓╗▀^ĄĮĖ█╚╝┴Žė═Äū║§╚½╩ŪĄ═Įī┘ė═╝░ų▒sė═Ż¼Ū░š▀ŽżöĄ╦══∙ļŖÅS╩╣ė├Ż¼║¾š▀ČÓ×ķÅV¢|ąĪ¤ÆÅSįŁ┴Ž╗“š▀š{ė═ė├ĪŻČ°Ū░Ų┌╝»ųąį┌Ę╔ĮĪóųķ╚²ĮŪĄ╚ĄžĄ─╣żśIė├æ¶─┐Ū░┤¾ČÓ▀xė├╚ń╦«├║Ø{Ż¼╠ņ╚╗ÜŌĄ╚╠µ┤·įŁ┴ŽŻ¼╗“š▀╩╣ė├┘Yį┤▌^ČÓĄ─ć°«a╚╝ė═ū„×ķ╠µ┤·ĪŻ┼RĮ³ķL╝┘Ż¼³SŲę▀M┐┌╩ął÷┘Yį┤ŠoÅłŻ¼▓╗▀^▀@ų„ę¬╩Ū╩▄ķLŲ┌ŽĪ╔┘ĄĮ┤¼ī¦ų┬Ż¼Č°▓╗╩Ū╣ØŪ░éõžø╦∙ų┬ĪŻę“╩▄ć°ļH╩ął÷═ŲØqŻ¼³SŲę▀M┐┌╚╝ė═ārĖ±▀B▀BĖ▀╔²Ż¼įńęč│¼▀^ę╗░Ńė├æ¶│ą╩▄─▄┴”Ż¼┤¾▓┐Ęųė├æ¶Ė─×ķė├ć°«aė═╝░Ųõ╦¹«aŲĘ╠µ┤·Ż¼ī”ė┌▀M┐┌ų╗ėą┴ŃąŪąĶŪ¾Ż¼╩ął÷│╩¼F╣®ąĶā╔ĄŁĪŻę“┤╦Ż¼Ķbė┌ūį╔Ē╗∙▒Š├µĄ─įŁę“Ż¼╬ęć°╚╝┴Žė═╩ął÷ārĖ±į┌ĮėŽ┬üĒĄ─Ģrķg└’▀ĆīóĢ■└^└m▒Ē¼F│÷▌^ć°ļHė═ārĖ·Ą°▓╗Ė·ØqĄ─╠ž³cĪŻ ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼Å─Į³Ų┌£¹╚╝ė═Ų┌ār┼c³SŲę¼Fžø▓ŅārŪķørüĒ┐┤Ż¼žō▓Ņārėą╦∙£p╚§ĪŻĮø▀^Ų┌žøārĖ±Ą─š±╩Äū▀╔²║¾Ż¼ęč┐sšŁų┴-100 į¬ū¾ėęĄ─╦«ŲĮĪŻŠ═▀@ę╗ę“╦žüĒųvŻ¼īóį┌ę╗Č©│╠Č╚╔ŽŽ▐ųŲ╚╝┴Žė═Ų┌ār╗ž┬õĄ─┐šķgĪŻ ĪĪĪĪłD╩«╚²Ż║ ĪĪĪĪ

▓╗ų¦│ųFlash

|

|||||||||||||||||