|

|

|

股指研究:短期面臨調(diào)整 長(zhǎng)期趨勢(shì)并未改變(2)http://www.sina.com.cn 2007年09月12日 00:59 中信建投期貨

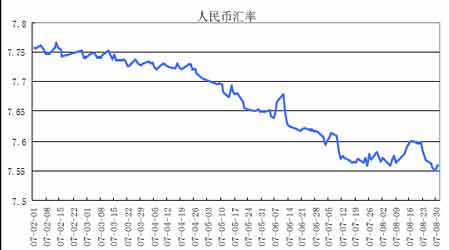

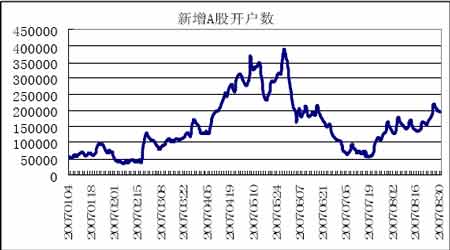

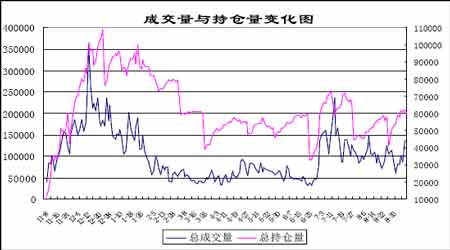

人民幣匯率及外匯儲(chǔ)備 從圖中可以看出,人民幣升值的趨勢(shì)沒(méi)有改變,不過(guò)近期升值的幅度開(kāi)始有所減緩。但外部升值的壓力日趨嚴(yán)重,人民幣匯率還將繼續(xù)走高。 7 月份貿(mào)易順差高達(dá)243.6 億美元,比去年同期增長(zhǎng)67%。雖然低于6 月份創(chuàng)下的269.1 億美元的歷史新高,但仍然是月度順差的第二高位,而且是我國(guó)連續(xù)第三十九個(gè)月實(shí)現(xiàn)順差。 在我國(guó)今年連續(xù)大規(guī)模調(diào)低出口產(chǎn)品退稅率以及人民幣升值的情況下,出口仍然難以遏制,外匯儲(chǔ)備依然強(qiáng)勁增長(zhǎng),可見(jiàn),簡(jiǎn)單的宏觀調(diào)控政策難以湊效。 綜上,我國(guó)宏觀經(jīng)濟(jì)“流動(dòng)性過(guò)剩”的問(wèn)題依然存在,按照目前的發(fā)展?fàn)顩r,還將繼續(xù)維持相當(dāng)長(zhǎng)的一段時(shí)間。另外,“通脹”問(wèn)題也開(kāi)始顯現(xiàn),但是,對(duì)于目前的中國(guó)經(jīng)濟(jì)來(lái)說(shuō),適量通脹反而更好。當(dāng)然,前提是中國(guó)城鄉(xiāng)居民的收入增長(zhǎng)必須比通脹速度增長(zhǎng)得更快。只有這樣,中國(guó)的經(jīng)濟(jì)增長(zhǎng)方式才能真正地從投資、出口轉(zhuǎn)向消費(fèi)。中國(guó)居民收入增長(zhǎng)幅度高于通脹速度的直接后果是,居民消費(fèi)將被拉動(dòng),從而使進(jìn)口增加,出口減少。而且,保持一定的通貨膨脹,有利于減少中國(guó)的出口,增加進(jìn)口,從而減輕目前困擾中國(guó)的貿(mào)易順差和人民幣升值以及流動(dòng)性過(guò)剩問(wèn)題。 二、滬深300 走勢(shì)分析 8 月份,滬深300 指數(shù)高位運(yùn)行,疊創(chuàng)新高。開(kāi)于4479.3 點(diǎn),最高至5307.42 點(diǎn),最低至4271.06 點(diǎn),收于5296.81 點(diǎn),月漲幅高達(dá)18.75 點(diǎn),收出一個(gè)長(zhǎng)陽(yáng)線。 8 月份新基金發(fā)行密集,新基金進(jìn)入建倉(cāng)期以及股指上漲所帶來(lái)的財(cái)富效應(yīng)吸引更多散戶(hù)資金入場(chǎng),充裕的市場(chǎng)資金推動(dòng)藍(lán)籌板塊輪番上漲。 上圖為A 股市場(chǎng)新開(kāi)戶(hù)數(shù)的變化圖,從圖中明顯可以看出,開(kāi)戶(hù) 數(shù)量自5 月份達(dá)到高點(diǎn)后,呈下降趨勢(shì)。開(kāi)戶(hù)數(shù)量的下降顯示出市場(chǎng)信心受損。而自7 月份股市反彈沖高之后,投資者信心恢復(fù),開(kāi)戶(hù)數(shù)開(kāi)始逐漸回升,目前日開(kāi)戶(hù)數(shù)已達(dá)到平均20 萬(wàn)戶(hù)左右。市場(chǎng)源源不斷的新鮮血液成就股指連續(xù)走牛。 8 月全球金融市場(chǎng)出現(xiàn)劇烈波蕩,歐美股市最大振幅均達(dá)到或者超過(guò)了10%,但由于中國(guó)資本市場(chǎng)目前仍然相對(duì)封閉,其對(duì)A 股市場(chǎng)影響有限 。 上月末,上市公司中期業(yè)績(jī)披露基本結(jié)束,滬深兩市截至8 月30日共有446 家上市公司披露07 年三季度業(yè)績(jī)預(yù)計(jì)公告,222 家公司預(yù)增,其中30 家公司的三季度預(yù)計(jì)業(yè)績(jī)?cè)龇黠@高于上半年凈利潤(rùn)增幅,呈現(xiàn)出業(yè)績(jī)?cè)鲩L(zhǎng)加速的特征。 雖然上市公司業(yè)績(jī)大幅增加,但近期股價(jià)持續(xù)的上漲已經(jīng)透支業(yè)績(jī)?cè)鲩L(zhǎng)所帶來(lái)的預(yù)期。隨著中報(bào)披露的結(jié)束,其炒作的概念不復(fù)存在。 不過(guò)隨著中國(guó)經(jīng)濟(jì)的高速增長(zhǎng),上市公司下半年業(yè)績(jī)?cè)黾佑型俪A(yù)期。 且目前股市對(duì)宏觀經(jīng)濟(jì)政策的出臺(tái)已經(jīng)越來(lái)越不敏感,央行8 月21 日晚間宣布:自8 月22 日起,將金融機(jī)構(gòu)一年期存款基準(zhǔn)利率上調(diào)0.27 個(gè)百分點(diǎn),由現(xiàn)行的3.33%提高到3.60%;一年期貸款基準(zhǔn)利率上調(diào)0.18 個(gè)百分點(diǎn),由現(xiàn)行的6.84%提高到7.02%;其他各檔次存貸款基準(zhǔn)利率也相應(yīng)調(diào)整。年內(nèi)第四次的加息并沒(méi)有對(duì)股市造成太大的影響,8 月22 日,滬深股市低開(kāi)高走,收盤(pán)報(bào)紅。 不過(guò),經(jīng)過(guò)連續(xù)拉升之后,股指面臨估值過(guò)高與市場(chǎng)籌碼供給速度加快的雙重壓力,短期內(nèi)我們認(rèn)為股指將面臨調(diào)整。 從長(zhǎng)期來(lái)看,我國(guó)經(jīng)濟(jì)超高速增長(zhǎng)、通貨膨脹率不斷攀高、人民幣匯率加速升值、證券市場(chǎng)越來(lái)越規(guī)范與成熟,股市持續(xù)牛市的根基長(zhǎng)期內(nèi)不會(huì)發(fā)生改變。 綜上,滬深300 指數(shù)短期內(nèi)將面臨震蕩整理,8 月份整理的區(qū)間為5000 點(diǎn)-5500 點(diǎn),但長(zhǎng)期牛市的格局并沒(méi)有發(fā)生變化。 三、滬深300 指數(shù)期貨仿真交易 8 月,仿真期指一共交易了五份合約,其中IF0708 合約已經(jīng)于8月17 日交割。 隨著股指期貨上市日程的加快與市場(chǎng)推廣的深入,仿真交易越來(lái)越吸引投資者的關(guān)注,8 月份,仿真交易日趨活躍,目前成交量已穩(wěn)定在10 萬(wàn)手以上,持倉(cāng)量也維持在5 萬(wàn)手以上(單邊計(jì)算)。 仿真交易市場(chǎng)成交量與持倉(cāng)量穩(wěn)步增加

不支持Flash

|

|||||||||||||||||