不支持Flash

|

|

|

|

滬膠積弱難返18000一線風雨飄搖http://www.sina.com.cn 2007年08月29日 00:16 長城偉業

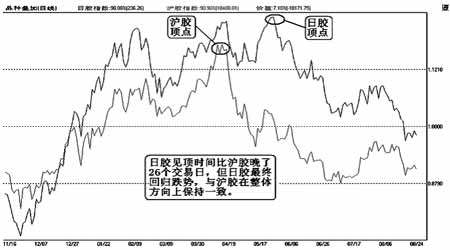

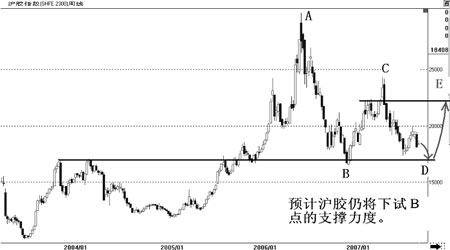

7月份,滬膠主力11月合約依托18000元一線的重要支撐筑底反彈,一度有中線走強的傾向,最高反彈至19955一線。無奈的是,同期的東京膠反彈結束,再度跌破250日元的關鍵支撐位,并創出階段低點,向下的趨勢非常明顯。受此影響,滬膠反彈夭折,重回18000元一線尋求支撐,那么18000一線能否支撐得住? 東京膠最終步滬膠后塵 比照東京膠和滬膠走勢,我們不難發現兩者今年在大方向上基本一致,但在局部卻有明顯差異,一是見頂時間上的顯著差異,二是兩者的價差變化幅度較大。 自去年11月底以來,滬膠和東京膠同步展開了一輪中級反彈行情,但滬膠在4月13日就見頂了,并出現了猛烈的下跌,而東京膠則在5月28日才見頂,整整晚了26個交易日。期間,東京膠高位抗跌,而滬膠呈現出“一邊倒”式下跌,使得兩者的價差快速擴大,大大超出平常的價差。由于東京膠當時相當抗跌,滬膠出現如此暴跌,實在令人難以置信,而東京膠在滬膠暴跌4000余點后還能創出新高,也讓人不可思議,兩個市場似乎對天膠后市的看法各有不同。然而,從目前的情形看,滬膠當時選擇的方向是正確的,換言之,東京膠最終選擇了步滬膠的跌勢后塵。如今,兩者的價差已接近平常水平。原本如此抗跌的東京膠為何最終選擇了向下回歸呢?筆者認為主要是由以下幾個原因所致。 首先,今年全球膠市處于供大于求的狀態,決定了膠市難以重整去年雄風。IRSG預測今年全球天膠供應將過剩40萬噸,國際橡膠生產者協會預測今年全球天膠供應將過剩70萬噸,不管是哪一數據更準確、更接近實際情況,毫無疑問,供應過剩已是不爭的事實。 其次,全球膠市整體上處于供大于求狀態,使得季節性壓力更加突出。二、三季度是全球天膠的割膠期,割膠旺季大量新膠陸續上市,市場供應變得更加充裕,這對滬膠和東京膠都構成了巨大壓力。只是國內天膠庫存壓力巨大和人民幣升值等因素,導致滬膠對季節性壓力作出的反應大大強于東京膠。 第三,美國“次級債危機”對全球股市和期市都產生了一定的沖擊,膠市也受到些許影響。 從東京膠的走勢看,250日元的關鍵支撐位失守,下一重大支撐位,同時也是空頭的目標位將是200日元。東京膠的下跌仍將繼續拖累滬膠,滬膠將再度逼近18000大關,而這一關口還能守得住嗎? 滬膠18000大關難能守住 滬膠自去年5月30日見頂以來,AB浪下跌呈現出典型的5浪結構,留下的24000阻力位和18000及16500兩大支撐位,分別是AB浪中1、3、5小浪的低點,正是這3個小浪的低點構筑了滬膠隨后走勢的架構特點。中級反彈BC浪的高點C正是在24000一線,自C點下跌之后,站穩在18000一線,才出現了象樣的反彈。如今,期價又跌回到18000一線,而這一關口未必能守得住。 首先,東京膠三重頂形態向下破位有效,還有向下的空間和要求。如果東京膠跌至200日元一線,滬膠恐怕又要回到16500一線了。其次,目前全球天膠主產區正處在割膠旺季,膠價對季節性壓力的反應并無結束跡象,尤其是東京膠。第三,隨著中國與西方國家貿易摩擦的加劇,中國要想獲得與西方國家在貿易上的良好合作,必然要在人民幣升值問題上作出讓步,而人民幣升值無疑會給滬膠帶來一定的壓力。最后,BC浪中級反彈結束后,CD浪是基本跌勢的一部分,因此D點要局部反轉,應當像B點一樣尋找一個重大支撐位,而從目前的情形看,眼下最大的支撐位是B點,即16500一線。這是由BC浪反彈的高度決定的,期價在18000一線的反彈幅度都不大,這一次只有2000點,甚至比去年AB浪中4小浪反彈的幅度還要小,因此滬膠向B點尋求支撐變得相當合理。我們對B點,即16500一線的支撐很有信心,投資者應謹防B點一線的新一輪中級反彈。 綜上所述,筆者對滬膠在18000一線的支撐并不樂觀,認為B點,即16500一線才是更合理的支撐位。 ●長城偉業 張宏明

【發表評論】

不支持Flash

|

|||||||||||||