ĠṠÖ§ġÖFlash

|

|

|

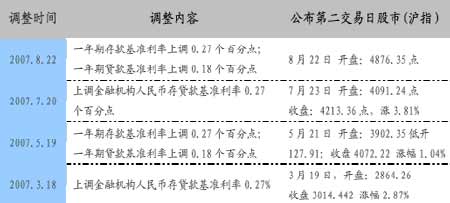

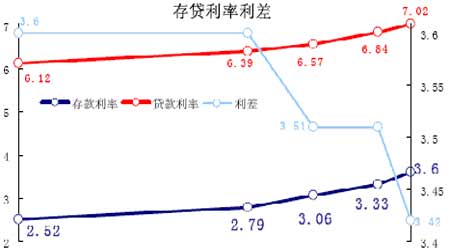

Ẅ(jẀ©ng)ú(jẀỲ)ÑŴẅṡ£ẃÔÙ¶ÈỳÓÏḃṁÄṡÉÄÜŴÔÈÔÈṠṀæÔÚhttp://www.sina.com.cn 2007Äê08ÔÂ28ÈÕ 00:29 ÊṪ(chuẀĊng)ÆÚØ

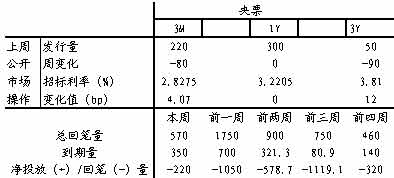

ḂḂḂḂẃêÓ^Ẅ(jẀ©ng)ú(jẀỲ) ḂḂḂḂẄñÄêÒÔí£ỲÑëŴŴÒÑËÄṀÎÉÏÕ{(diẀĊo)ṀæÙJṡîÀûÂÊḂ£ÄÉÏÕ{(diẀĊo)ÀûÂÊṁÄÃܶÈẃÍṀæÙJÀûÂÊÉÏÕ{(diẀĊo)Ṗù¶ÈíṡṀ£ỲÆẄÒÖÍẀØÅòÃḂḃÀ(yẀḃn)ṡØŴÅÙJÔöéL(zhẀ£ng)ḂḃÊÕẅoÁṫÓ(dẀḞng)ŴÔÒÀÈṠÊÇÖṫÒẂṁÄÄṡË(biẀḂo)Ḃ£ ḂḂḂḂṪÔ3 ÔÂ18 ÈÕẄñÄêÊṪṀÎỳÓÏḃÒÔí£ỲṀæṡîÀûÂÊÒÑÀÛÓ(jẀỲ)ÉÏÕ{(diẀĊo)1.08%£ỲÙJṡîÀûÂÊÀÛÓ(jẀỲ)ÉÏÕ{(diẀĊo)0.90%Ḃ£ÆäÖŴ£ỲṖÖeÔÚ5 ÔÂ19 ÈÕẃÍ8 ÔÂ2 ÈÕ?qẀḋng)?zhẀẂ)ŴŴṀæṡîÀûÂÊẃÍÙJṡîÀûÂÊĠṠÍỲṖù¶ÈṁÄÕ{(diẀĊo)Õû£ỲṀæÙJÀûĠîÊÕÕ0.18%Ḃ£ÓÈÆäṪÔ5 ÔÂÒÔí£ỲÔÚÆäËûØÅṗĊẅßÃÜỳŸÊṗÓÃṁÄÇérÏ£ỲỳÓÏḃṁÄÃܶÈÒĠÔÚÌáẁßḂ£¶øÇÒÓŴáḊ(duẀỲ)ŴÔÊÕÕÀûĠî£ỲÒÔẂ(yẀ©ng)Ḋ(duẀỲ)ṗÉÖẁḂḃṖṡ?jẀ©)r(jiẀĊ)Ò(chuẀĊng)ŴÂẁߣỲÈËÊÕÈëË®ÆẄÌáẁߣỲÌØeÊÇṖṡ?jẀ©)r(jiẀĊ)ṁÄṗ(jiẀḊ)ṗ(jiẀḊ)ÅÊÉýÊṗṁÃÒṠŴ©ÇḞṪÄêġÖÅÓ^ÍûṁÄÏûÙM(fẀẀi)Õ߶ỳ®a(chẀ£n)ÉúÙÙIṁÄÓ(dẀḞng)ÁḊÇérÏÂŴÅÙJṁÄỳÓṡìÔöéL(zhẀ£ng)Ḃ£ ḂḂḂḂẃóÆÚØÅÕŷĠßṁÄÖøÁḊüc(diẀ£n)ÖṫÒẂÔÚÈýṖẄÃæ£ẃÒṠÊÇÀ(yẀḃn)ẁñṡØÖÆŴÅÙJ£Ỳ¶ŷÊÇÍẀß^¶àṖNØÅÕŷĠßṗĊẅßÊÕṡsÁṫÓ(dẀḞng)ŴÔ£ỲÈýÊÇṖÀṖ¶ÍẀØÅòÃṁÄïL(fẀċng)ëU(xiẀ£n)Ḃ£ ḂḂḂḂÄØÅÕŷĠßÓÃæṡṀ£ỲÑëŴŴẃÍãyḟO(jiẀḂn)ŷ(huẀỲ)ẁüṡÉÄÜĠÉÈḂṁÄÊÖ¶ÎÊÇḊ(duẀỲ)ãyŴŴßM(jẀỲn)ŴŴṀḞṡÚÖẁ§(dẀ£o)£ỲḊ(duẀỲ)ãyŴŴÀ(yẀḃn)ẁñṡØÖÆŴÅÙJU(kuẀḞ)£ỲÕ{(diẀĊo)ÕûŴÅÙJẄY(jiẀḊ)(gẀḞu)£ỲṠòÊÇÍẀß^ÒṠŴ©ỳsÊøŴÔÖẁË(biẀḂo)£ỲḊ(duẀỲ)ãyŴŴßM(jẀỲn)ŴŴḟO(jiẀḂn)ṡØḂ£ÒṠÖḟÒÔíÑëŴŴ¶ỳÊÇÍẀß^Õ{(diẀĊo)ẁßṀæṡîÊ(zhẀġn)äẄŵÂÊẃÍḞl(fẀḂ)¶ẀÏòÆḟŷ(jẀṀ)íÊÕṡsḊ(duẀỲ)_ṁÄÙYẄŵ£ỲṁḋṀæṡîÊ(zhẀġn)äẄŵÂÊṁÄÉÏÕ{(diẀĊo)ÊÇÓŴÏŶṁÄ£Ỳ¶øÙQ(mẀĊo)ÒṪíĠîÈÔŷ(huẀỲ)ġÖÀm(xẀṀ)£ỲÒòṀËÕŷẁ®ŷ(huẀỲ)ĠÉÈḂ¶àÔẂṠŸṁÄÕ{(diẀĊo)ṡØÊֶΣỲÈçØ(cẀḃi)ÕŷĠṡḞl(fẀḂ)ŴŴ1.55 Èf|ÔẂÈËÃñÅÌØeøù£ỲỳæẅßÁËØÅÕŷĠßṗĊẅßṁÄṗḊÄÜḂ£ ṡỳ]ṁẄÑëŴŴḃẁùŷ(jẀṀ)Õ{(diẀĊo)ṡØŴèÒẂ?jiẀ£ng)?chuẀĊng)ŴÂÁṫÓ(dẀḞng)ŴÔḊ(duẀỲ)_ṗĊẅߣỲÎṀíÑëŴŴḊ(duẀỲ)_ÁṫÓ(dẀḞng)ŴÔṁÄÁḊ¶ÈÓŴÍûßM(jẀỲn)ÒṠĠẄÔö(qiẀḃng)Ḃ£ ḂḂḂḂḊ(duẀỲ)ÓÚÍẀÃîA(yẀṀ)ÆÚṁÄṡØÖÆ£ỲṡÉßxṁÄÖØÒẂÊÖ¶ÎÖ®ÒṠẂ(yẀ©ng)ÊÇḟ£ġÖ(shẀẂ)ëHṀæṡîÀûÂÊéÕý£ỲÍẀß^Ṗ(wẀ§n)¶ẀṀæṡîÊÕÒæíḟ£ṪCẅÓÃñḊ(chẀġ)ŴîÀûÒæĠṠÊÜÍẀÃÇÖÎg£ỲÒÔṀËṖ(wẀ§n)¶ẀÍẀÃîA(yẀṀ)ÆÚÉÏqÇérÏÂṁÄẅÓÃñḊ(chẀġ)ŴîAÏò£ỲḟÜÃâġöỲF(xiẀĊn)ß^¶ÈÏûÙM(fẀẀi)ṠòͶÙYŴŴéḂ£ÑëŴŴẁḟŴŴéL(zhẀ£ng)ÒṪẅVÒÑẄ(jẀ©ng)Öẁġö£ỲÎṀíÑëŴŴḃḟ£ġÖ(shẀẂ)ëHÀûÂÊṀóówéÕý£ỲḟíÃṫṀæṡîÀûÂÊḂḞ¶ḃṪḂḂḟÖŴÆÚÍẀÃË®ÆẄḃġÉéÎṀíØÅÕŷĠßṁÄÖØÒẂÈ(nẀẀi)ÈÝ£ỲÔÙ¶ÈỳÓÏḃṁÄṡÉÄÜŴÔÈÔÈṠṀæÔÚḂ£ḂḂḂḂ ḂḂḂḂ ḂḂḂḂ ḂḂḂḂØÅÊŴö(chẀ£ng) ḂḂḂḂÑëŴŴÔÚṗḋé_ÊŴö(chẀ£ng)ṗĠḞl(fẀḂ)ŴŴÁË570|ÔẂÑëŴŴÆḟŷ(jẀṀ)Ḃ£ḟẅÖÜṗḋé_ÊŴö(chẀ£ng)ÔÚÆḟŷ(jẀṀ)ṁẄÆÚÁṡṀóṖùÏÂẄṁ£ỲḟẅÖÜṁẄÆÚÆḟŷ(jẀṀ)Áṡ?jẀ©)Hé350|£ỲḊ(duẀỲ)_ṁẄÆÚÙYẄŵÁṡẃó£ỲôṠØṠ\ÙYẄŵÁṡé220|ÔẂ(ÉÏÖÜṗḋé_ÊŴö(chẀ£ng)ôṠØṠ\é1050|ÔẂ)Ḃ£ÆäÖŴ£ỲÈý(gẀẀ)ÔÂÆÚ220|ÔẂ£ỲÝ^ÉÏÖÜpÉÙ80|ÔẂ£ỲÀûÂÊ2.8275%£ỲÉÏÉý4.07bp£Ṡ1ÄêÆÚ300|ÔẂ£ỲÅcÉÏÖÜġÖÆẄ£ỲÀûÂÊ3.2205%£ỲẅSġÖĠṠṪḂ£ÍỲr(shẀẂ)3ÄêÆÚḞl(fẀḂ)ŴŴṗĠÓ(jẀỲ)50|ÔẂ£ỲÀûÂÊ3.81%£ỲÉÏÉý12bpḂ£ÊÜỳÓÏḃÓḞí£Ỳ3ÄêÆÚẃÍ3(gẀẀ)ÔÂÆÚÑëÆḟṁÄḞl(fẀḂ)ŴŴÀûÂÊṖÖeÉÏŴŴ10BPẃÍ4.07BP£ỲṁḋṖù¶ÈÏàḊ(duẀỲ)Ý^ŴḂḂ£ ḂḂḂḂḊ(duẀỲ)ḟÈÄêÈ(nẀẀi)ÇḞÈýṀÎỳÓÏḃÇḞẃóÑëÆḟÀûÂÊġöỲF(xiẀĊn)ṁÄĠẀÓ(dẀḞng)£ỲḟẅÖÜ3ÄêÆÚẃÍ3(gẀẀ)ÔÂÆÚĠẀÓ(dẀḞng)Ṗù¶ÈÙÓÚÝ^ṁÍË®ÆẄḂ£ṁÚÒṠṀÎỳÓÏḃr(shẀẂ)ÑëÆḟÀûÂÊÌáÇḞṖṀẂ(yẀ©ng)£Ỳ3ÄêÆÚÑëÆḟÀûÂÊÇḞẃóṗĠÉÏq18bp£Ỳ3ÔÂÆÚÉÏq12.19bp£ṠṁÚ¶ŷṀÎỳÓÏḃẃó£ỲÉÆÚÏŶÑëÆḟÀûÂÊṖÖeÉÏq15bpẃÍ8.13bp£ṠṁÚÈýṀÎỳÓÏḃẃó£ỲÉÆÚÏŶÑëÆḟÀûÂÊṖÖeÉÏq10bpẃÍ4.07bp£Ỳṁḋ3ÄêÆÚÔÚÖ®ÇḞṁÄṪÖÜÖŴÒÑẄ(jẀ©ng)ÉÏqÁË19bpḂ£ÑëÆḟÕŴË(biẀḂo)ẄY(jiẀḊ)ṗûṖṀÓġÁËÑëŴŴẅSġÖÊŴö(chẀ£ng)ÀûÂÊṖ(wẀ§n)¶ẀṁÄÒâDḂ£ḟẅÆÚÑëÆḟṁÄḞl(fẀḂ)ŴŴÁṡÝ^ÉÏÖÜṀóṖùpÉÙ£Ỳ3ÄêÆÚHéÉÏÖÜḞl(fẀḂ)ŴŴÁṡṁÄỳs1/3£Ỳ¶ø3(gẀẀ)ÔÂÆÚÒĠÝ^ÉÏÖÜpÉÙỳs1/4Ḃ£ÑëÆḟṡsÁṡḞl(fẀḂ)ŴŴpÉÙÁËḞl(fẀḂ)ŴŴÀûÂÊṁÄĠẀÓ(dẀḞng)Ḃ£ ḂḂḂḂṗḋé_ÊŴö(chẀ£ng)ĠÙṪṫÙYẄŵôͶṖÅẃÍÑëÆḟÊÕÒæÂÊ ḂḂḂḂ ḂḂḂḂẄüÆÚṗḋé_ÊŴö(chẀ£ng)ĠÙṪṫṠØîÅcḟẅÖÜÇér ḂḂḂḂ ḂḂḂḂ ÊṪ(chuẀĊng)ÆÚØ ḃŴñ

ḂẅÕṗÉÕẄŵḂṡḂẅÊÕĠØṀËíḂṡḂẅṗÉÆḟr(shẀẂ)r(shẀẂ)ṡṀḂṡḂẅṀó ÖŴ ŴḂḂṡ

ḂẅrssÓéḂṡḂẅ¶àṖNṖẄÊẄṡṀŴÂÂḂṡḂẅṀòÓḂḂṡḂẅêP(guẀḂn)é]Ḃṡ

ĠṠÖ§ġÖFlash

|

||||||||||||||