不支持Flash

|

|

|

|

多空因素相互交織 智利罷工將主導銅價http://www.sina.com.cn 2007年08月23日 00:12 金瑞期貨

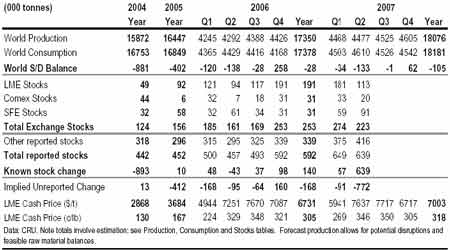

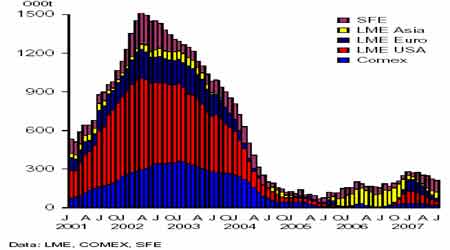

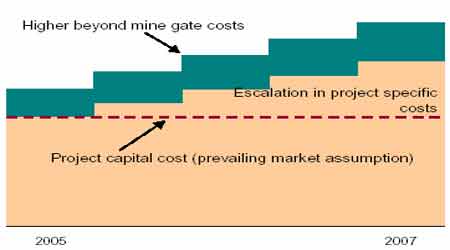

罷工支撐銅價 七月份罷工不斷。罷工已經影響到精煉銅供應,這也成為近期市場關注的重點。而智利的罷工則成為市場首先關注的焦點。 罷工給銅價帶來的沖擊是不言而喻的。在我們上個月的報告中,我們已經提到“受到罷工威脅的帶動,銅價將會走強并站在7500 美元/噸一線以上”,這已經成為現實。LME 庫存依然保持在低水平位,有力的支撐了銅價;LME 庫存下降到10 萬噸左右,七月份現貨升水也超過了100 美元/噸。 近期來看,銅價仍將受到罷工因素的影響而走高,甚至有可能突破前期的高點。如果罷工因素再次激化,那么銅價有可能攀升到8000 美元/噸上方。 圖1 精煉銅供需平衡表 銅價走高 從我們上份研究報告(6 月28 日)發表到現在,銅現貨價格上漲了大約500美元/噸。由六月末的7500 美元/噸上漲到現在的8000 美元/噸。根據四五月份波動指數分析,銅價波動區間擴大到500 美金以上,市場操作難度在進一步加大。 而事實上,七月份每日銅價走勢則令人感到振奮,因為銅價受到接連不斷罷工的影響而走高。而美元走弱也對LME銅價形成支撐。銅現貨供飲緊張從最近的現貨升水上可以體現出來,LME 三月期銅現貨升水擴大到七月十二日的129 美元/噸,當月平均價格與前幾個月相比上漲了100 美元/噸。 罷工有力地支撐了銅價。波蘭銅生產商KGHM 的工會在六月初舉行罷工就工資問題與生產商進行協商。其次,秘魯南部銅礦工人舉行長期罷工,雖然中途因為協商而暫停,但是罷工尚未結束并一直延續到七月份。由于工資問題沒有得到很好的解決,智利工人也決定舉行罷工。智利科亞瓦西銅礦的工會決定從七月九日開始罷工。而智利銅礦也面臨著28000 名轉包工人因薪資和福利協議而舉行的罷工。北部地區,Xstrata 的Montreal 冶煉廠六月份開始的罷工一直延續到七月份,最后終于在七月二十二號達成協議。Xstrata 預計“接下來的幾個月,銅礦會逐漸恢復原來的產量。”而在贊比亞,在罷工兩天以后,由于銅礦同意在原來基礎上提高工人薪金20%并恢復第一季度與工人達成的薪金協議,工人決定按照協議履行合同而復工。 圖2 LME銅庫存下降到10萬噸(06年4月-07年6月LME銅現貨價及庫存) 從我們上份研究報告(6 月28 日)發表到現在,銅現貨價格上漲了大約500美元/噸。由六月末的7500 美元/噸上漲到現在的8000 美元/噸。根據四五月份波動指數分析,銅價波動區間擴大到500 美金以上,市場操作難度在進一步加大。 而事實上,七月份每日銅價走勢則令人感到振奮,因為銅價受到接連不斷罷工的影響而走高。而美元走弱也對LME 銅價形成支撐。銅現貨供飲緊張從最近的現貨升水上可以體現出來,LME 三月期銅現貨升水擴大到七月十二日的129 美元/噸,當月平均價格與前幾個月相比上漲了100 美元/噸。 罷工有力地支撐了銅價。波蘭銅生產商KGHM 的工會在六月初舉行罷工就工資問題與生產商進行協商。其次,秘魯南部銅礦工人舉行長期罷工,雖然中途因為協商而暫停,但是罷工尚未結束并一直延續到七月份。由于工資問題沒有得到很好的解決,智利工人也決定舉行罷工。智利科亞瓦西銅礦的工會決定從七月九日開始罷工。而智利銅礦也面臨著28000 名轉包工人因薪資和福利協議而舉行的罷工。北部地區,Xstrata 的Montreal 冶煉廠六月份開始的罷工一直延續到七月份,最后終于在七月二十二號達成協議。Xstrata 預計“接下來的幾個月,銅礦會逐漸恢復原來的產量。”而在贊比亞,在罷工兩天以后,由于銅礦同意在原來基礎上提高工人薪金20%并恢復第一季度與工人達成的薪金協議,工人決定按照協議履行合同而復工。 ……庫存增長日趨放緩 圖3 01年-07年交易所庫存走勢圖 LME 庫存進一步下降,近幾個月來呈加速下滑之勢。六月末,LME 銅庫存維持在11.2 萬噸左右,而后不久,至七月十日,LME 銅現貨庫存下降到10 萬噸附近。之后,LME 銅庫存下降至97550 噸的低位之后暫時得到緩解并有所回升,保持在10 萬噸左右的水平。七月份,上海交易所庫存微幅下跌,總體保持在9 萬噸左右。而COMEX 庫存由20075 噸下降到1.9 萬噸以下,這主要是由于Xstrata銅礦在Motreal 的精煉廠罷工數月所致。 歐洲庫存減少,升水一路攀升 在過去的幾個月里,現貨買盤表現不佳,表明夏季消費平淡。但是歐洲市場現貨升水卻一路走高,這也表明歐洲銅庫存在減少。自六月底開始,LME 銅注冊倉單減少了大約1.7 萬噸,鹿特丹注冊倉單減少了9000 噸,而的里雅斯特的注冊倉單則減少了4225 噸,這些注冊倉單主要進入北美市場,以彌補Xstrata 的加拿大精煉銅冶煉廠因罷工而導致的減產。從上個月起,鹿特丹到岸升水攀升至70-90 美元/噸,意大利到岸升水上漲到90-115 美元/噸之間,這主要是由于交易所庫存的減少所導致的。 盡管美國市場表現不佳,但是仍有好轉的跡象。銅加工商聲稱住房市場的疲弱仍然對銅需求構成拖累。而商用房屋建筑業對于銅的需求有所反彈,并且我們預計該板塊對于銅的消費會大幅得到提升。需求的增加主要得益于今年下半年開始的經濟反彈對于銅產品需求的增加。 Xstrata 公司下轄的加拿大精煉銅冶煉廠罷工期間,美國有關精煉銅的訂單也在不斷增加。在過去的兩個交易日內美國紐約交易所的庫存增加了1943 噸,大部分庫存集中在巴拿馬城,預計這批精煉銅將不會存留很久。盡管目前Xstrata公司下轄的加拿大精煉銅冶煉廠罷工暫時得到了解決,但是仍需要時間來恢復生產,以便更好滿足市場的需求。雖然市場預計在加拿大精煉銅冶煉廠恢復生產之后,現貨升水有可能下降,但是目前,中西部現貨升水仍然處于7-8 美分/磅之間,東北部地區報價略高,在8-9 美分/磅之間。 從現貨市場貿易來看,本月只有Aur Resource 公司進行了交易。該公司將3批銅以95 美元/噸的升水賣給了一個交易商,這三批銅包括300 噸在LME 注冊的CDA 陰極銅,700 噸在LME 注冊的QB 陰極銅以及300 噸非LME 注冊的QB 陰極銅。 中國的稅收政策調整 六月份中國的進口量呈兩位數增長,這種增幅又一次使人感到震驚。從中國政府最近發表的申明中可以看到這幾個月來中國的進口量變化情況。中國有可能出臺新的政策,以規范生產商應交納的稅收,根據新的協議,進口關稅將會增加,17%的增值稅的一半將存入銀行作為初始保證金。這部分資金在出口的時候將被返還。我們的理解是如果生產出來的產品未能及時出口并出售,那么根據新的協議,這部分初始保證金將會作為稅收被征用。但是目前仍有許多不確定性因素,諸如出口退稅是否納入被規范的范圍以及哪些銅產品將會受到該政策的影響還未可知。CRU 認為銅線,銅條以及銅管有可能免受該政策的影響。這些新政策的出臺將限制生產商的資金外流,并有可能增加生產成本。這有可能打消生產商的生產積極性,短期內精煉銅進口有可能受到打壓。長期來看,這些政策有可能促使生長商向海外發展。事實上,有關稅收和出口退稅政策的不確定性將影響到河南金龍是否在墨西哥建立銅管制造廠的決定。 中國政府利用稅收政策來加大對出口的支持。如果精煉銅被加工成產品出口,那么政府對生產商進口精煉銅則不征收關稅。我們的理解是根據生產商生產的產品,他們將獲得5%到13%不等的出口退稅。目前,在加工貿易上,中國出 口貿易減少了約三分之二。但是加工貿易顯得很不平衡;中國西部欠發達地區和 中部地區的加工出口貿易占不到總體的3%,絕大部分集中在浙江東部以及江蘇省和廣東省南部。另外,中國出口貿易過剩正在導致中國與歐美之間產生貿易摩擦。 同時,有報道稱在未來的幾個月里中國主要的銅冶煉商將實施減產計劃,因為銅價在急劇上漲,而TC/RC 加工費卻在大幅回落,冶煉廠將蒙受很大的損失。 江西銅業和銅陵都打算利用減產來更好的控制成本,在現有的價格下,冶煉商無法支付買入原材料所需的較高的成本。中國最主要的生產商之間達成協議,計劃減產10%到15%,如果第一階段進程不佳的話,那么減產的數量將會更大。中國冶煉商的減產計劃將導致國內產量的減少,消費者就不得不從其他國家進口精煉銅及銅加工材,這又將促進銅價的大幅上漲。即使冶煉商使用廢雜銅來替代精煉銅,這仍將導致國內精煉銅產量的減少,而要滿足國內的需求就必須從國外大量進口。 供應仍在大幅增加 精煉銅供應面仍然維持“進二退一”的格局。盡管六月份產品總量在減少,但是在一些關鍵領域,銅的領頭羊Rio Tinto 和BH P Billiton 仍然面臨的挑戰。對于后者而言,該公司的特定客戶服務部門將被重組并形成一個新的部門;鈾產量擴產計劃以及開發澳大利亞南部的Olympic Dam 銅礦的計劃將從基本金屬行列中被單獨出來。這些方面都意味著Olympic Dam 銅礦的開發計劃對公司的重要性――同時在這些項目的管理上也面臨一些困難。近期有關銅和鈾的諸多數據表明,工程進程低于市場預期。BHBP2007 年很大一部分收益來自于Spence 銅礦以及智利的Escondida 銅礦。 而對于Rio Tinto 而言,一些關鍵的產品數據與CRU 的預計大體一致。我們對于North parkes 的精煉銅產量估計偏高,并且對Garfield 的陰極銅產量增幅強勁感到吃驚。從總體上來看,精煉銅產量的減少主要是由于Kennecott Utah 銅礦產出的銅品位較低所致。另一方面,從精煉銅產量上看,產量得增加主要是受到Escondida 冶煉廠的帶動。 主要廠商之間的競爭并未停止:雖然Newcrest 產量由于Ridgeway 計劃和Cadia Hill 計劃使的礦產量有所增加,但是銅金礦生產商Newcrest 旗下的Telfer 礦山由于受到降雨襲擊,產量增加低于預期。 與其他現行的銅礦開采計劃不同,南澳洲的Prominent Hill 銅精礦預期于2008 年投產。CRU 預計原來的工程加上在過去兩年中新增的項目使得總成本上漲了40---50%。進一步分析,該公司增加的成本已經被市場所消化,原因在于該公司未向外界披露任何工程進展不順的信息。這些未披露的信息主要包括:第一,短期內成本預估難以修正,盡管,即使公司意識到他們的內部預估已經過期,但是他們仍沒有新的信息來刺激市場。其次,公司對于特定項目的報告已經成為一種自然的趨勢。實際上,開采的成本等因素并不是完全透明的――這些方面的成本已經占了總成本的40%。除此之外,問題仍然存在,如循環系統的分裂以及建筑結構建造成本過高,這都暗示著工程可能因為成本過高而延期。 圖4 隱形成本遞增圖 主要結論: 當前,金屬銅市場上,多空因素相互交織,市場關注的焦點是8 月底、9 月初市場的可能演化。8 月份是西方休假時期,消費較為平淡。8 月底、9 月初, 是西方消費商季節性集中訂貨時期,其訂貨狀況好壞,對金屬銅價變化具有重要的預示作用。(譯編自2007 年7 月26 日版、英國商品研究所《銅監測月報》)

金瑞期貨 陳芝國譯

【發表評論】

不支持Flash

|

|||||||||||