不支持Flash

|

|

|

當(dāng)前糖價上升的主要原因及后市演化http://www.sina.com.cn 2007年08月23日 00:10 金瑞期貨

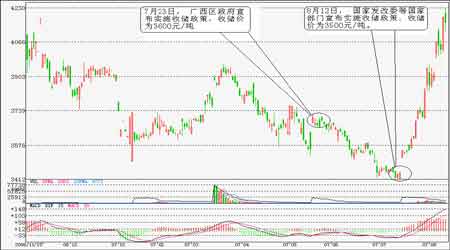

7 月中旬以來,鄭州期糖強勁反彈,14 個交易日內(nèi)鄭州期糖C3 價格從3411元/噸一線上升到3888 元/噸水平,收復(fù)了3 月份以來下降的大部分失地。目前,鄭州期糖反彈的直接誘因是國家收儲,運輸瓶頸及自然災(zāi)害使利好因素的效果得到強化。但在國內(nèi)外食糖市場呈現(xiàn)供過于求的情況下,鄭州期糖市場價格目前的反彈有過度之嫌。在國際糖價不發(fā)生大幅上升的情況下,預(yù)期后市鄭州期糖具有向3500 元/噸這一國家收儲價回歸的需要。 圖 2006年11月—2007年8月鄭州期糖C1價格日K 線圖 一、收儲構(gòu)成糖價反彈的根本動力 3 月初,在2007 年中國糖業(yè)協(xié)會產(chǎn)銷形勢座談會上,國家發(fā)改委通報了國家對食糖市場的宏觀調(diào)控意見。其中之一是收儲部分國產(chǎn)糖,以廣西價格3500元/噸為國家收儲價。另一方面,2007 年1 月底,廣西壯族自治區(qū)糖業(yè)管理工作聯(lián)席會議2006/2007 年榨季第一次工作會議決定啟動地方食糖收儲計劃(第一期)。收儲數(shù)量為第一期40 萬噸。收儲價格為:以市場一級白砂糖現(xiàn)貨價格低于3600 元/噸為收儲價格啟動價位;當(dāng)市場一級白砂糖現(xiàn)貨價格低于收儲價位時,按3600 元/噸收儲;當(dāng)市場糖現(xiàn)貨價高于收儲價位時收儲暫停。該計劃下達后,收儲計劃尚未實施,糖價即合理回升且平穩(wěn)運行。 至5 月23 日,面對食糖價格下將態(tài)勢,廣西地方政府在該區(qū)食糖銷售已完成任務(wù)58%的情況下,為引導(dǎo)市場糖價平穩(wěn)運行,增強商家和用糖企業(yè)采購信心,促進銷售,實現(xiàn)榨季工作預(yù)期目標(biāo),再次強調(diào)實施地方食糖儲備是自治區(qū)人民政府在本榨季開榨之初既定的政策,只要市場一級白砂糖糖價低于3600 元/噸時,立即啟動收儲。7 月12 日,國家發(fā)改委等國家部門聯(lián)合發(fā)出通知稱,近期國內(nèi)食糖價格持續(xù)下跌。為了保護農(nóng)民和制糖企業(yè)的利益,穩(wěn)定食糖市場價格,經(jīng)國務(wù)院批準(zhǔn),決定收儲部分國產(chǎn)食糖。本次國家收儲數(shù)量先按30 萬噸安排。主要收儲2006 年10 月份以后生產(chǎn)的白砂糖。收儲的白砂糖質(zhì)量必須達到中華人民共和國國家標(biāo)準(zhǔn)GB— 2006 壹級及以上。收儲基礎(chǔ)價格為每噸3500 元(南寧車板交貨價,含稅),加上運到承儲倉庫的運雜費,作為送貨到庫最高結(jié)算價(含稅)。 事實上,廣西區(qū)政府收儲政策出臺后,市場只是略作反彈,之后無視地方政策的利好作用而繼續(xù)下降。7 月13 日。鄭州期糖C1 價格一度下降到3415 元/噸最低價。市場行情在國家收儲政策確定后,鄭州期糖反彈趨勢才真正明朗化。 這說明目前的反彈是政府的信用作為支持,而且這種信用中,國家政府信用才起到了決定性作用,而地方政府信用對糖市的作用要弱化得多。 結(jié)論:目前糖價的反彈是依靠政府信用作為支持的,它增強了多頭的市場信心,因此這種反彈本身主要是技術(shù)性的。后市的演化將取決于市場上能否挖掘出促使價格反轉(zhuǎn)的市場因素。 二、運輸使利好因素進一步強化 近期食糖現(xiàn)貨受糖價上漲影響,銷區(qū)商家加大了采購,廣西、云南產(chǎn)區(qū)的食糖外運量都出現(xiàn)了增加。食糖發(fā)運方面,廣西的柳州、南寧的整車發(fā)運相對好走,但集裝箱箱源都延續(xù)緊張局面,廣西的內(nèi)河運量近期加大,公路發(fā)運量也有所增加。而云南鐵路集裝箱發(fā)運也面臨較為緊張的情況。運輸短時期內(nèi)構(gòu)成保證供應(yīng)的瓶頸,使國家收儲政策的作用得到強化。 廣西方面,柳州、南寧近期鐵路集裝箱箱源緊張局面仍在延續(xù),而整車發(fā)運情況相對順利。由于鐵路集裝箱較為緊張,申請集裝箱的需求較大,但是申報計劃一周尚未獲批的情況不在少數(shù)。據(jù)不完全統(tǒng)計,近期柳州、南寧食糖發(fā)運量同比上月同期出現(xiàn)較大增幅。業(yè)內(nèi)人士指出,發(fā)運量增加與食糖漲價有很大關(guān)系,糖價上漲刺激了食糖現(xiàn)貨商的采購。 云南產(chǎn)區(qū),目前的食糖發(fā)運主要以上海、四川、貴州、河南、河北等地為主。鐵路集裝箱發(fā)運比較緊張,整車發(fā)運情況相對較好。由于鐵路集裝箱源比較緊張,集裝箱貨運公司出現(xiàn)提價,一組箱漲價200-300 元/噸。昆明東站的集裝箱箱源仍然緊張,一天發(fā)糖維持在20 組左右,日均發(fā)箱數(shù)同比減少了30-40%;昆明南站日均發(fā)箱數(shù)也是20 組左右。廣通站、大理站近期發(fā)運順利,尤其是大理的食糖外運量增加較多。 同時,汽運外運同比增加。廣東、貴陽、湖北、湖南等地的食糖發(fā)運量繼續(xù)增加。受食糖漲價影響,廣西這些臨近省份的食糖現(xiàn)貨商加大了采購,同比六月同期,通過鐵路的發(fā)運量至少有兩、三成增加,目前仍然有增長的勢頭。內(nèi)河水運運輸量增加受食糖漲價影響,內(nèi)河發(fā)糖量出現(xiàn)了增加。從有關(guān)方面了解到,南寧碼頭、貴港碼頭、柳州來賓各碼頭近期的裝船運糖量都出現(xiàn)了不同程度地增加。 港口發(fā)運目前每天都是超負(fù)荷運作。貴港碼頭每天就維持了2000 噸以上的水平。南寧碼頭每天維持3000 噸左右的發(fā)運量。與前期相比,海運方面近期的外運量有所減少。據(jù)悉,主要是華東等沿海地區(qū)近期的發(fā)糖量不多。目前糖價的上漲,刺激銷區(qū)商家加大采購,估計后期食糖的海運量會有所增加。 結(jié)論:運輸使產(chǎn)區(qū)食糖外運受到制約,使銷區(qū)建立于收儲利好基礎(chǔ)上產(chǎn)生的潛在需求難以在短時期內(nèi)得到滿足,從而使收儲利好的作用得到放大,但其作用將是有限的。 三、自然災(zāi)害起到推波助瀾的作用 在目前鄭州期糖價格反彈過程中,自然災(zāi)害起到了推波助瀾的作用。海南省東方市蟲害及廣西自治區(qū)干旱導(dǎo)致甘蔗增產(chǎn)預(yù)期減少。 1、蟲害 受氣候影響,該市季節(jié)性撂荒面積擴大,宜蝗面積大,氣候環(huán)境條件有利蝗蟲發(fā)生。當(dāng)前海南省東方市正處于蝗蟲發(fā)生高峰期,局部可能出現(xiàn)高密度點片,將直接威協(xié)甘蔗、晚造生產(chǎn)安全,防控形勢嚴(yán)峻。 目前東方市的氣候環(huán)境比較有利蝗災(zāi)發(fā)生,預(yù)計東亞飛蝗呈中等偏重發(fā)生態(tài)勢,發(fā)生面積7 萬-8 萬畝,預(yù)計土蝗發(fā)生面積6 萬畝,防治重點區(qū)域?qū)ο鬄楦收岬亍⑼碓煅硖锛捌碌馗呙芏葏^(qū)域。 據(jù)東方市蝗蟲防治指揮部不完全統(tǒng)計,截至7 月26 日,全市蝗蟲發(fā)生面積12.1 萬畝。其中東亞飛蝗發(fā)生面積7.6 萬畝,土蝗發(fā)生面積4.5 萬畝。分布區(qū)域為板橋、感城、新龍、八所、四更、三家、大田、東河、天安等鄉(xiāng)鎮(zhèn),主要分布在撂荒草地、撂荒田、甘蔗地等。東亞飛蝗成蟲一般密度為200 頭/畝— 1000 頭/畝,最高密度達3000 頭/畝-5000 頭/畝,土蝗一般密度為1 頭/平方米— 10 頭/平方米。 據(jù)悉,東方正積極采取措施完善蝗蟲發(fā)生危害災(zāi)情上報制度和應(yīng)急處置制度,并采取農(nóng)業(yè)防治和化學(xué)防治的方法,根據(jù)農(nóng)時季節(jié)因地制宜,采取耕地犁田,擴種夏秋種作物,減少和消滅撂荒地,惡化蝗蟲適生環(huán)境。 2、干旱 廣西自治區(qū)防汛抗旱指揮部最新旱情報告顯示,目前廣西大部地區(qū)出現(xiàn)不同程度旱情,六百四十萬九千畝農(nóng)作物受旱,逾百萬人畜飲水困難。 七月份以來,廣西持續(xù)出現(xiàn)高溫少雨天氣,致使部分地市出現(xiàn)夏旱。廣西氣候中心監(jiān)測結(jié)果顯示,截至八月一日,廣西全區(qū)共有四十九個縣(市)發(fā)生不同程度的干旱,其中重旱四個,特旱一個,旱區(qū)主要位于東部地區(qū)。桂林、來賓、百色、貴港、玉林、崇左等市旱情嚴(yán)重。 據(jù)悉,目前廣西各主要江河來水量明顯偏少,造成晚稻插秧、甘蔗拔節(jié),灌溉用水緊張。干旱還造成玉林市陸川縣城區(qū)等一些城鎮(zhèn)供水水源不足,供水形勢嚴(yán)峻。 氣象部門預(yù)測,八月份廣西各地的平均氣溫仍將維持略高到偏高。目前廣西東北地區(qū)已進入后汛期,出現(xiàn)大范圍強降雨天氣過程的幾率明顯減少,加上目前廣西仍處于副熱帶高壓控制下,如近期仍無大范圍降雨過程,全區(qū)受旱范圍將進一步擴大,受旱程度加重。 結(jié)論:蟲害和干旱使07/08 營銷年甘蔗產(chǎn)量增產(chǎn)幅度較今年早些時期預(yù)期的要小,這將使短時期內(nèi)多頭的信心得到加強。但其對市場的作用取決于自然災(zāi)害持續(xù)的時間及對甘蔗生長的影響的程度。 四、后市如何演化? 后市的演化,取決于對目前行情變化的性質(zhì)的確定,即當(dāng)前糖價的上升究竟是反彈還是反轉(zhuǎn)。要判斷這個問題,必須從07/08 年食糖的供需平衡狀態(tài),以及國家收儲利好的作用效果等方面來考察。 1、07/08 年國內(nèi)外食糖市場仍供過于求 瑞士國際糖業(yè)咨詢機構(gòu)--Kingsman 認(rèn)為,從初期的情況看,估計07-08 制糖年全球食糖消費需求量僅略有增長,而全球的食糖產(chǎn)量將大幅攀升。估計07-08制糖年全球的食糖產(chǎn)量將在06-07 制糖年的基礎(chǔ)上增加200 萬噸,達到1.6744億噸,而全球的食糖消費需求量較06-07 制糖年的1.5628 億噸出入不大。 估計06-07 制糖年全球食糖市場的供給過剩量將達到約900 萬噸,07-08 制糖年全球食糖市場的供給過剩量將從先前預(yù)期的948 萬噸上升到1,116 萬噸。 可以說,來年全球食糖產(chǎn)量繼續(xù)大幅上升很大程度上是2006 年國際糖價攀升到25 年來19.73 美分/磅的最高點,進而刺激了全球產(chǎn)糖國擴大甘蔗種植面積的結(jié)果,而全球食糖大量過剩反過來又不可避免地引發(fā)了國際糖價下跌。數(shù)據(jù)顯示,今年國際原糖價格已下跌了10%以上。 食糖產(chǎn)量增長中,其中以印度的食糖產(chǎn)量增幅最大。應(yīng)該說,來年全球食糖供給大量過剩很大程度上歸咎于印度食糖產(chǎn)量大幅提升,估計下一制糖年印度的食糖庫存量將保持在一個相當(dāng)高的水平,國內(nèi)食糖庫存量上升可能會促使印度在未來12-18 個月內(nèi)盡可能地把剩余糖出口到海外市場。估計06-07 制糖年印度的食糖供給過剩量將達到910 萬噸,07-08 制糖年還將過剩950 萬噸。在預(yù)期印度食糖供給大量過剩的背景下,阿根廷、澳大利亞或者古巴食糖減產(chǎn)的數(shù)量還不足以抵銷印度食糖供給過剩的數(shù)量。另外,中國也在推動其食糖生產(chǎn),國際市場上的進口需求無形中又失去了很大的一塊。 Kingsman 認(rèn)為,雖然目前離07-08 制糖年開榨還有一段時間,但經(jīng)歷去年國際糖價大幅上漲后,現(xiàn)階段市場似乎已經(jīng)踏上開始消化龐大的食糖供給過剩量的漫漫征途。 據(jù)國家統(tǒng)計局對全國800 多個縣7 萬多農(nóng)戶種植意向的調(diào)查,全國糖料播種面積189 萬公頃(2839 萬畝),比上年增加11 萬公頃(166 萬畝),增長6.2%。 糖料播種面積繼續(xù)擴大。預(yù)計2007 年糖料播種面積將擴大11 萬公頃(166 萬畝),增長6.2%。其中甘蔗面積擴大10.9 萬公頃(163 萬畝),增長7.3%;甜菜播種面積擴大0.2 萬公頃(2.6 萬畝),增長0.6%。據(jù)糖料產(chǎn)量占全國半壁江山的廣 西反映,糖料市場價格的大幅度上漲,對糖料生產(chǎn)的發(fā)展起到?jīng)Q定性作用。2006年,農(nóng)戶出售每噸甘蔗的收入達到了290 元,原料蔗進廠收購價格基本保持在每噸270 元左右,同時繼續(xù)實行蔗糖價格掛鉤聯(lián)動。糖料主產(chǎn)區(qū)政府對新植甘蔗面積,按占用耕地水田和旱地,分別給予不同的補貼,補貼標(biāo)準(zhǔn)高于種植糧食的補助。制糖企業(yè)則采取預(yù)付化肥、蔗種等生產(chǎn)資料款項,扶持農(nóng)民種蔗;同時還通過加強企業(yè)內(nèi)部管理等措施,及時給農(nóng)民兌現(xiàn)蔗款,提高企業(yè)信譽,讓蔗農(nóng)放心發(fā)展甘蔗生產(chǎn)。 2、收儲利好對糖價作用過程及效果 實施收儲政策,那么食糖價格能維持在收儲價格之上,以及維持的時間長短,取決于收儲政策改變市場供需平衡的程度,以及外盤價格繼續(xù)下降的幅度及時間。關(guān)于3500 元/噸的收儲政策在以前的多次會議上國家相關(guān)部門領(lǐng)導(dǎo)已作了表態(tài)確認(rèn)。 目前問題的焦點是國家和廣西地方政府收儲計劃實施效果。5 月23 日,廣西區(qū)政府已決定啟動區(qū)政府收儲計劃。從有關(guān)方面獲悉,截止7 月11 日廣西地方收儲僅在廣西糖網(wǎng)065 交貨期接收了食糖12935 噸,全部為廣西糖。前期有傳聞云南糖廠和糖商會在廣西糖網(wǎng)大量賣糖,從交收結(jié)果看出乎大部分人的意料。 收儲量與原計劃相差很大。國家收儲方面,6 月28 日,現(xiàn)貨糖價跌穿3500 元/噸,但并未見國家采取收儲行動。2007 年7 月27 日國儲糖拍賣,此次拍賣無報價無成交。從現(xiàn)貨市場來看,收儲政策并沒有使食糖市場供求出現(xiàn)實質(zhì)性改善。 它對市場的作用主要是對市場多頭提供心理的及精神上的支持。收儲政策使產(chǎn)區(qū)銷售商具有現(xiàn)貨市場供應(yīng)將趨緊的壓力,從而加大采購量,推動食糖價格上升,同時運輸及自然災(zāi)害使這種狀況得到進一步強化。實質(zhì)上這種價格上升并沒有得到現(xiàn)貨供求改善的支持。理論上,在預(yù)期供應(yīng)充足的情況下,國家出臺收儲政策后,產(chǎn)區(qū)現(xiàn)貨白糖價格及鄭州期糖C1 價格只應(yīng)保持在國家收儲價格3500 元/噸之上略高的水平,如3600—3650 元/噸,而且各期貨合約價格呈近高遠低的態(tài)勢。而實際上鄭州期糖C1 價格于8 月10 日最高達到4230 元/噸一線。顯然,在國際食糖市場價格總體水平變化不大的情況下,鄭州期糖價格后市面臨向3500 元/噸回歸的要求。 坦率的說一次30 萬噸的收儲難以改變市場的中長期供求關(guān)系。國家的收儲政策等于給銷區(qū)經(jīng)銷商一顆定心丸,這也是國家給銷區(qū)中間商畫出的底線,但是能不能產(chǎn)生效果,還要看終端消費,換句話說,如果這30 萬噸收上去后,糖廠普遍感覺到庫存壓力減輕了,那么糖市的主動權(quán)將在糖廠手里,糖廠手里的貨松一松緊一緊將對價格產(chǎn)生影響;如果這30 萬噸收上去后,糖廠感覺庫存壓力依然很大,那么糖市的主動權(quán)將在終端消費者手里。那時候,糖價可能會繼續(xù)下跌,屆時國家可能會繼續(xù)收儲,因為新榨季來臨,如果新糖老糖一起上,糖價會下跌更快。對于廣西地方收儲,其對市場的作用效果與國家收儲產(chǎn)生的效果一樣。 結(jié)論:在國內(nèi)外食糖市場后市仍然呈現(xiàn)供過于求的狀態(tài)下,收儲政策并沒有使現(xiàn)貨市場價格發(fā)生根本性變化。價格的上升主要是市場參與者運作使這種利好因素得到放大的結(jié)果。預(yù)計近期鄭州期糖價格有可能回歸,向3500 元/噸收儲價逼近。 金瑞期貨 王宏友

【發(fā)表評論】

不支持Flash

|

|||||||||||||