|

|

|

űÈÌÇÊĐÈÔÈŒŸSłÖ·Ó^ ŒŸčĐÔ·ŽČąÎŽœYÊű(4)http://www.sina.com.cn 2007Äê08ÔÂ21ÈŐ 00:49 șŁÍšÆÚŰ

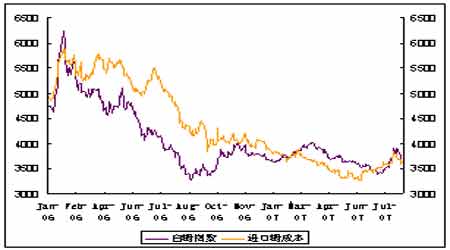

ĄĄĄĄ ĄĄĄĄÒÔNYBOT#11ÔÌÇ10ÔÂșÏŒs8ÔÂ17ÈŐÊŐ±Pr9.4ĂÀ·Ö/°őéÊŁŹÈËĂńĆŠĂÀÔȘ RÂÊÈĄ7.6003ŁŹÓÉŽËŐÛËăűÈßMżÚÌÇŒÓč€șóržńé3640ÔȘ/ĄŁ ĄĄĄĄÁùĄąÒ»ÖÜÖŰÒȘĐ Rż ĄĄĄĄűëHÊĐöĐÂÂŁș ĄĄĄĄ°ÍÎśŁșUnicaÏÂŐ{ÖĐÄÏČżžÊŐáźaÁżîAyÖÁ4.1| ĄĄĄĄ”ÀËčÏûÏą žùț±ŸÖÜËÄÊ„±ŁÁ_ÖĘŐáźaÂĂË(Unica)”ÄŚîĐÂčÀźa”țï@ÊŸŁŹ07/08ÖÆÌÇÄêÖĐÄÏČż”Ű ^”ÄžÊŐáźaÁżąÄÔíîAy”Ä4.23|ÏÂŐ{ÖÁ4.10|ŁŹß@ÒČÊÇÉÌœçîAÆÚźaÁż”ÄÏÂÏȚĄŁ ĄĄĄĄUnicaÖžłöŁŹŚÔ±ŸŐ„ŒŸé_ÊŒÖĐÄÏČż”Ű ^”ÄÊŐՄ而śŸÍÒ»Ö±ŃÓŐ`ŁŹÖśÒȘÔÒòÊÇČ»șÏßmÒ˔Ĝ”ÓêĄąžÊŐáß\ĘÍÆßtŒ°ÌÇS·œĂæÔOä”ÄÓ°íĄŁ ĄĄĄĄțîAyŁŹœŰÖč8ÔÂ1ÈŐŁŹčÀÓŐŒ°ÍÎś85%”ÄÊłÌÇźaÁż”ÄÖĐÄÏČż”Ű ^ŒÓ耔ĞÊŐáźaÁżÒŃß_”œ1.897|ŁŹĘ^È„ÄêÍŹÆÚŒÓ耔Ä1.842|ÔöéL3%ĄŁÍŹrUnicaÒČÏÂŐ{ÁËÖĐÄÏČż”ÄÌÇźaÁżÖÁ2510ÈfŁŹ±È4Ô·ĘîAčÀ”Ä2750ÈfÒȘÉÙĄŁ ĄĄĄĄÁíÍ⣏ź”ŰąÄĂłö55.3%”ÄžÊŐáíÉúźaŸÆŸ«ŁŹÊŁÓà”ÄŒs44.7%”ÄžÊŐáąÓĂíÉúźaÊłÌÇĄŁ ĄĄĄĄ¶íÁ_Ëč:”œÄżÇ°HÉúźałö2ÈfÌđČËÌÇ ĄĄĄĄ”ÀËčÏûÏą ÓÉÓÚ¶íÁ_Ëč”ÄÌđČËÌÇÉúźaßMłÌÓĐ·ĆÂę”ÄÛEÏóŁŹœŰÖčÄżÇ°È«űHÉúźałö2ÈfŸ«ÖÆÌÇŁŹ”ÍÓÚÈ„ÄêÍŹÆÚÉúźa”Ä2.7ÈfĄŁ ĄĄĄĄœŰÖč8ÔÂ15ÈŐŁŹ ÔÚ¶íÁ_Ëč”ÄKrasnodar”Ű ^čČÓĐ7ŒÒÌÇSŐęÔÚŒÓč€ÌđČËŁŹ¶űÉÏÄêÍŹÆÚÓĐ9ŒÒÌÇSßMĐĐŒÓ耣»ÄżÇ°ÌÇSÊÖÖĐíÓĐĐÂÊŐžî”ÄÌđČË”Áżé225,000ŁŹ”ÍÓÚÈ„ÄêÍŹÆÚ399,000”Ä”ÁżŁ»ÀÛÓŒÓč€ÌđČË17.6ÈfŁŹÍŹÓ”ÍÓÚÈ„ÄêÍŹÆÚŒÓ耔Ä23.9Èf”ÁżĄŁ ĄĄĄĄț¶íÁ_ËčÌÇ f”ÄîAÓŁŹœńÄê¶íÁ_ËčÓĐÍûÄÌđČËÖĐŒÓ耳ö336.5ÈfŸ«ÖÆÌÇŁŹ±ÈÈ„ÄêËźÆœÔöŒÓ10ÈfĄŁ ĄĄĄĄ°ÍÎśŁș±ŸÖÜžÛżÚ”Äß\ÌÇŽŹ”ÁżpÖÁ45ËÒ ĄĄĄĄ”ÀËčÏûÏą ț°ÍÎśWilliamsŽŹŐč«ËŸč«ČŒ”Ä”ț·QŁŹœŰÖč8ÔÂ15ÈŐß@ÖÜŁŹ°ÍÎśžÛżÚŽęłöżÚ”Äß\ÌÇŽŹ”Áżé45ËÒŁŹ±ÈÉÏÖÜpÉÙÁË6ËÒĄŁ ĄĄĄĄžùțÓŁŹß@Ćúß\ÌÇŽŹąŃbß\100¶àÈfÌÇÔÚÏÂÔÂÈłöżÚ”œűëHÊĐöŁŹ±ÈÉÏÖÜóžæ”Ä108Èf”ÁżÒȘÉÙĄŁ ĄĄĄĄÆäÖĐŁŹ±ŸÖÜÄÖśÒȘ”ÄÉÌÆ·ĘłöžÛSantosžÛëxŸł”ÄÊłÌÇ”ÁżŚî¶àŁŹÄÉÏÖÜ”Ä892,883pÉÙ”œ881944Ł»¶űÄÄÏČż”Ű ^”ÄParanaguažÛłö żÚ”ÄÊłÌÇ”ÁżÎ»ŸÓ”Ú¶țŁŹŽóŒsÓĐ106500ŁŹ±ÈÉÏÖÜłöżÚ”Ä164000”ÁżÒȘÉÙĄŁÆäÓàÊłÌÇąÄVitoriažÛżÚß\łöĄŁ ĄĄĄĄț·QŁŹŽËŽÎ°lß\”ÄÌÇÖĐ¶à”¶ŒÊÇVH Pžß”ÈŒÔÌÇŁŹ”ÁżÄÉÏÖÜ”Ä751968pÉÙÖÁ727,794Ł»ÆäŽÎŁŹŸ§ówé100-150”Ä°ŚÌÇ”ÁżÄÉÏÖÜ”Ä306,250pÉÙÖÁ254,900Ł»¶űA-45”ÈŒŸ«ÖÆÌÇ”ÄÍâß\”Áżé21250ŁŹĆcÉÏÖÜłÖÆœĄŁ ĄĄĄĄÈ«Çò:CzarnikowîAÓÊłÌÇÊŁÓàÁżąÔöÖÁ1100Èf ĄĄĄĄ”ÀËčÏûÏą ÓąűÌÇIč«ËŸCzarnikow±ŸÖܶțîAÓŁŹ2007/08Ő„ŒŸÈ«Çò”ÄÊłÌÇÊŁÓàÁżąÄ06/07Äê”Ä1,000ÈfÉÏÉę”œ1100Èf”ÄËźÆœĄŁ ĄĄĄĄț·QŁŹß@ÉŐ„ŒŸ”Äß^ÊŁÁż¶ŒÏÂĐžߣŹłŹß^ÁË2002/03Ő„ŒŸËùÏ”Ä830Èf”ÄËźÆœĄŁ ĄĄĄĄCzarnikowŠ2007/08Ő„ŒŸ”ÄÊŚŽÎîAyï@ÊŸŁŹĂrÈ«ÇòÊłÌÇźaÁżąßhßhłŹß^ÏûÙMÁżĄŁ ĄĄĄĄ2007/08 ÄêÄÌđČËșÍžÊŐáÖĐźaÌǔĔÁżčÀÓżÉß_”œ1.725|ŁŹĘ^ÉÏÒ»Ő„ŒŸÔöŒÓ500ÈfŁŹÒȱÈ05/06ÄêÔöŒÓÁË2420ÈfĄŁÍŹrŁŹ07/08È«Çò”ÄÏûÙMÁżÍŹ ±ÈÒČąÔöŒÓ430ŁŹß_”œ1.604|ŁŹÆäÖĐÒŃ°üÀšo·šœyÓ”Ä100ÈfĄŁ¶űźaÁż”ÄÔöŒÓÒČ·ŽÓłÁË2006ÄêźłŁžß”ÄržńÒÔŒ°ÓĐÀûÉúźa”ÄÌìâlŒțĄŁ ĄĄĄĄÆäÖĐŁŹ¶à”ÔöŒÓ”ÄźaÁżÊÇíŚÔÓÚÓĄ¶ÈŁŹCzarnikowŃałäŐfŁșĄ°°ÍÎśÌÇIłÖÀm”ÄͶÙYÒČÊč”ĂžÊŐáźaÁżÏÂÁ˞ߌo䥣Ą± ĄĄĄĄœńÄêÌÇrŚÔ2006Äê”Äžßüc»ŰÂ䣏ŽÙßMÁËÏûÙMÁżĄŁĄ°ÎÒżŽ”œ°ÍÎśŐęÔÚÏśpłöżÚäNÊÛŁŹß@éÓĄ¶ÈßMÒ»ČœłöżÚUŐčÁËżŐégĄŁĄ±Ôč«ËŸ·QĄŁ ĄĄĄĄîAÓÓĄ¶ÈĂśÄê”ÄłöżÚÁżąÔöŒÓ50%ÖÁ300ÈfÒÔÉÏŁŹÆäűÈ”ÄìŽæÒČÔÚÔöŒÓĄŁ ĄĄĄĄžùțčÀÓŁŹ”œ2008Äê5Ô”ÄŐ„ŒŸžß·ćŁŹÓĄ¶È”ÄìŽæÁżąÔöŒÓ1000ÈfŁŹżÁżłŹß^2500ÈfŁŹłŹß^Ç°ÆÚ”ÄìŽæžßÓäÖÁÉÙ700ÈfÒÔÉÏĄŁ ĄĄĄĄëmÈ»°ŚÌÇÆÚrÓЌߔ͔ĿŐégŁŹ”«CzarnikowÖžłöŁŹÏ”űżŐégÓĐÏȚŁŹêPæIÒȘżŽÊłÌÇÊŁÓà”ÁżŒsŐŒÈ«ÇòÊłÌÇÊŁÓàżÁżŒs75%”ÄÓĄ¶ÈŸżŸčÄÜłöżÚ¶àÉÙÊłÌÇĄŁ ĄĄĄĄÓĄ¶ÈŁșč©ȘŽóÁżß^ÊŁŁŹÌÇrÀ^ÀmÏ”ű ĄĄĄĄ”ÀËčÏûÏą œŰÖč±ŸÖÜÒ»ŁŹÓÉÓÚÊĐöč©ȘłäŚă¶űĐèÇó·ŠÁżŁŹÓĄ¶ÈűÈ”ÄÌÇrłöŹFÏ”űĄŁ ĄĄĄĄțÊłÆ·ČżÒ»čÙT·QŁŹĄ°ŃÛÏÂÓĐŚčPäNÊÛÎÒÔŒŻŃbÏä°lÍù°ąž»șčŁŹÒ»Đ©íŚÔ°Í»ùËčÌč”ÄÙQÒŚÉ̱íÊŸłöŠÓĄ¶È°ŚÌÇ”ÄĆdÈ€ŁŹ”«űÈìŽæÈÔÌÓÚĘ^žß”ÄËźÆœĄŁĄ± ĄĄĄĄžùțîAčÀŁŹœŰÖÁ7ÔÂ1ÈŐŁŹÓĄ¶ÈÊłÌÇìŽæżÁżŽóŒsé1763ÈfŁŹÏàźÓÚűÈœüÒ»Äê”ÄÏûÙMÁżĄŁ ĄĄĄĄŚÔœńÄê4ÔÂ19ÈŐÒÔíŁŹŐțžźÒŃœéŃŰșŁłÇÊĐ”ÄÌÇSÌáč©1350±R±È/”Äß\ĘŃaÙNŁ»ŠßhëxŃŰșŁžśłÇÊĐ”ÄÌÇSÌáč©”Äß\ĘŃaÙNé1450±R±È/ĄŁ ĄĄĄĄÍŹrŁŹŐțžźĐȚÓÁË2006/07Ő„ŒŸŠžÊŐáźaÁż”ÄîAyÖÁ3.4531|ŁŹžßÓÚ֟ǰîAy”Ä3.2293|ĄŁß@±íĂśœńÄê”ÄžÊŐáč©ȘÁżąłŹłöÔÏÈ”ÄîAyĄŁ ĄĄĄĄź±ŸŐ„ŒŸÓÚ9ÔÂ·ĘœYÊűÖźëHŁŹÓĄ¶È”ÄÊłÌÇìŽæÁżčÀÓąłŹß^1100ÈfĄŁ ĄĄĄĄ±ŸÖÜÒ»ĂÏÙIVashiŹFŰÊĐöÉÏS-30”ÄÖĐ”ÈîwÁŁÊłÌÇ”ÄórÒŃœÄÉÏÖÜ321.67-345ĂÀÔȘ/ÏÂŐ{ÖÁ321.42ĄȘ330ĂÀÔȘ/”ÄËźÆœĄŁ ĄĄĄĄÌ©űŁșÔÌÇÉęËźÉÏŐ{ŁŹ°ŚÌÇÉęËźłÖ· ĄĄĄĄ”ÀËčÏûÏą ÓÉÓÚĿǰÊĐöœ»ÒŚÇ攣Ź¶à”ÙIŒÒŐęÔڔȎęÌ©űžÊŐáșÍÊłÌÇč«ËŸ(TCSC)”Ä2007/08ÄêBîÔÌÇĆäî~ŐĐËțÉÏ”ÄÉęËźÇérŁŹ±ŸÖÜÌ©űÌÇq”űČ»Ò»ĄŁ ĄĄĄĄÒ»Î»ÙQÒŚÉÌ·QŁŹÄżÇ°ÔS¶àÙIŒÒëxöŁŹ¶űÖśÒȘßMżÚűÓĄÄáÉĐÎŽ»ÖÍČÉÙĄŁț·QŁŹÒòéÓĄÄáŐęÖ”žÊŐáșŐ„ŒŸčŁŹżÉÄÜțÔÚ10ÔÂŚóÓÒÍêłÉ±ŸŐ„ŒŸÖÆÌÇ而śŁŹŃÛÏÂÒŃœșÍŁÁËÊłÌÇßMżÚŁŹ ĄĄĄĄÎ»ÓÚÂüčÈ”ÄűëHÙQÒŚč«ËŸ”Ä”ÄÙQÒŚÉÌ·QŁșĄ°]ÓĐÈËÏëșÓĐ”ÄșÏÍŹŁŹÒòéŹFÔÚÈ«ÇòÓÈÆäÊÇÓĄ¶ÈŽæÔÚÖűŸȚŽó”Äč©Șß^ÊŁĄŁĄ±ŹFÔÚêPÓÚÓĄ¶È2007/08Ő„ŒŸÌÇźaÁżîAÆÚÔöŒÓ”ÄÓ^ücÔÚÊĐöÉÏÂțÖűŁŹß@ąțœoÌ©űÌÇ§íž ÍțĂ{ĄŁ ĄĄĄĄ¶űœ»ÒŚÉÌÏëÁËœâTCSCÔÚß@ŽÎŐĐËțÉÏłöÊÛ”Ä07/08ÄêÖÆÌÇÄêËùźaBîÔÌÇ”ÄÉęËźÇéríŚśéœ»ÒŚ ążŒĄŁ ĄĄĄĄțTCSC”ÄżœÀí·QŁŹŐĐËțżÉÄÜÔÚÏÂÖÜÄłrégĆeĐĐĄŁ ĄĄĄĄ±ŸÖܶț8-9Ô·ʔœÆÚœ»Ű”ÄÌ©űźaÔÌÇFOBórŠNYBOTÌÇÊĐ10ÔÂșÏŒs”ÄÉęËźĘ^ÉÏÖÜËźÆœÉÏŐ{0.2ĂÀ·ÖŁŹé1.70ĂÀ·Ö/°őŁŹÄżÇ°]ÓĐÙIÖśßrŁ»ŒŽ ÆÚœ»Ű”ÄÌ©űźa100É«Ö”°ŚÌÇ”ÄFOBórŠLIFFEÌÇÊĐ10ÔÂșÏŒs”ÄÙNËźÈÔé7ĂÀÔȘ/ŁŹÄżÇ°]ÓĐÙIÖśßrĄŁ ĄĄĄĄ°ÍÎś:°ŚÌÇŹFŰržńÀ^ÀmÏ”ű ĄĄĄĄ”ÀËčÏûÏą țÏ€ŁŹœüÆÚ°ÍÎśÊĐö”Ä°ŚÌÇržńÀ^ÀmłöŹFÏ”űŁŹĂż50č«œïŽüŃb”Ä°ŚÌÇržńÏ”űÖÁ25.17°ÍÎśŰĆÀŚÀï (ŒŽ12.39ĂÀÔȘ)”ÄËźÆœĄŁ ĄĄĄĄÔÚŽóŒsÒ»¶àĐÇÆÚÒÔÇ°ŁŹĂżŽü°ŚÌÇ”ÄržńÔűß_”œ25.5ÀŚÀï ŁŹ°Žźr RÂÊŐÛËăŒŽé13.52ĂÀÔȘ”ÄžßrλĄŁ ĄĄĄĄűÈÊĐöĐ ĄĄĄĄ”ÚËÄŽÎűźaÌÇÊŐŠœ»ÒŚÀ^ÀmÒÔÁăłÉœ»œYÊű ĄĄĄĄ2006/2007Ő„ŒŸ”ÚËÄŽÎ űźaÌÇÊŐŠœ»ÒŚÓÚ17ÈŐÔçÉÏ9ücŐęÊœé_ÊŒŁŹŽËŽÎìĆÆÊŐŠ”Ä”ÁżčČÓ30ÈfĄŁ9r30·ÖÒŃßMÈë30Ăë”čÓrëA¶ÎŁŹÓÉÓÚŽËŽÎÊŐŠœ»ÒŚ]ÓĐžrŁŹ°ŽŐŐœ»ÒŚÒtÒ ¶šÔÚ”čÓré_ÊŒșó30ĂëÈ]ÓĐĐ”ÄÓĐЧórŁŹœ»ÒŚŚÔÓœYÊűŁŹÒòŽË9r30·Ö30Ăë”ÚËÄŽÎűźaÌÇÊŐŠœ»ÒŚÀ^ÀmÒÔÁăłÉœ»œYÊűĄŁ ĄĄĄĄ°ŽŐŐĄ¶ÉÌŐČżêPÓÚ2006-2007Ő„ŒŸűźaÌÇÊŐŠ”Äč«žæĄ·”ÄÒȘÇóŁŹŐ곣ÇérÏÂÏÂÖÜÎć(8ÔÂ24ÈŐ)ÉÏÎçŸĆüc”ÚÎćŽÎűźaÌÇÊŐŠœ»ÒŚąÀ^ÀmßMĐĐŁŹ±ŸŸWąŒ°réÄúžúÛó”ÀűźaÌÇÊŐŠœ»ÒŚ”ÄŚîĐÂßMŐčÇérĄŁ ĄĄĄĄ2007Äê7ÔÂÌÇÁÏÊĐö±OyĐĆÏą ĄĄĄĄœüÈŐŁŹȚrIČżÊĐöĆcœúĐĆÏą°lŃÔÈË°lČŒ2007Äê7ÔÂÌÇÁÏÊĐö±OyĐĆÏąĄŁ ĄĄĄĄÒ»Ąą2006/07Ő„ŒŸÊłÌÇÉúźaœYÊűŁŹźaÁżvÊ·ĐÂžß ĄĄĄĄëSÖű7ÔÂÉÏŃźÔÆÄÏÖÆÌÇÉúźa”ÄœYÊűŁŹ±ŸŐ„ŒŸÎÒűÊłÌÇÉúźaÈ«ČżœYÊűĄŁłőČœœyÓÈ«űÊłÌÇźaÁż1200ÈfŁŹ±ÈÉÏŐ„ŒŸÔöźa318ÈfŁŹÔöéL36.1%ŁŹŸùévÊ·ŚîžßĄŁ ĄĄĄĄœŰÖÁ6ÔÂÄ©ŁŹ±ŸŐ„ŒŸÀÛÓäNÌÇ892.73ÈfŁŹÍŹ±È¶àäN235.83ÈfŁŹévÊ·ŚîžßĄŁß@ÖśÒȘÊÇÓÉÓÚ”ÍÌÇrŽÙßMÁËÏûÙM”ÄÔöéLĄŁ ĄĄĄĄÔÚžś”ŰÌÇÁÏU·N”ÄĐÎĘÏÂŁŹîAÓ2007/08Ő„ŒŸÌÇÁÏĂæ·eÔöŒÓ10%ŁŹÊłÌÇźaÁżżÉÄÜÔÙvÊ·ĐžߥŁ ĄĄĄĄ¶țĄąÉÏ°ëÄêÎÒűÊłÌÇßMżÚÁżĐĄ·ùÔöéL ĄĄĄĄœńÄêÉÏ°ëÄêÎÒűßMżÚÊłÌÇ49.2ÈfŁŹÍŹ±ÈÔöéL3.5%Ł»łöżÚÊłÌÇ8.0ÈfŁŹÍŹ±ÈÏÂœ”8.8%ĄŁ ĄĄĄĄÈꥹ2006/07Ő„ŒŸűÈÊłÌÇÊĐöč©ÂÔŽóÓÚÇóŁŹÌÇrÀ^ÀmÏ”ű ĄĄĄĄ±ŸŐ„ŒŸűÈÊłÌÇźaÁż1200ÈfŁŹŒÓÉÏÆÚłőìŽæșÍîAÓôßMżÚ”ÁżŁŹżč©ȘÁżîAÓé1355ÈfĄŁÓÉÓÚ±ŸŐ„ŒŸÌÇr”ÄŽó ·ù¶ÈÏÂœ”ŁŹÊčÊłÌÇÔÚÌđζ©ÊĐö”Äž ÖĐÌÓÚÓĐÀû”ŰλŁŹÔÚÒ»¶šłÌ¶ÈÉÏÚA»ŰÁËÊłÌÇÌæŽúÆ·”ÄÊĐö·Ęî~ŁŹÊč”ĂÊłÌÇÏûÙMÁżŽó·ùÔöéLĄŁîAÓ±ŸŐ„ŒŸűÈÊłÌÇżÏûÙMÁż 1220ÈfĄŁ ĄĄĄĄ7Ô·ĘűÈžÊŐáÌÇĆú°lŸùržńÀ^ÀmÏ”űŁŹ”űÆÆ3500ÔȘ/ŁŹé3480ÔȘ/ŁŹ±ÈÉÏÔÂÏ”ű55ÔȘ/ŁŹÊÇÉÏŐ„ŒŸÍŹÆÚ ÌÇr”Ä79.5%ĄŁÆäÖĐÔÆÄÏ7ÔŸùré3359ÔȘ/ŁŹVÎśé3528ÔȘ/ĄŁéÁË·¶šÊłÌÇÊĐöržńŁŹœűŐÔșĆúÊŁŹQ¶šÊŐŠ±ŸŐ„ŒŸČż·ÖűźaÊłÌÇĄŁűŒÒ°l ŐčžÄžïÎŻÂșÏÉÌŐČżĄąŰŐțČżĄąÖĐűȚrI°lŐčăyĐĐŁŹÓÚ7ÔÂ20ÈŐ°lČŒÁËĄ¶êPÓÚÏÂß_2006/2007Ő„ŒŸűźaÌÇÊŐŠÓ”ÄÍšÖȘĄ·ŁŹźűÈÌÇrœ””œ3500ÔȘ /rŁŹűŒÒąßMĐĐ30Èf”ÄÊŐŠŁŹÒÔpĘpÊĐöșÁŠĄŁîAÓŐ„ŒŸșóÆÚűÈÌÇrąÖč”űÆó·ĄŁ ĄĄĄĄËÄĄąÈ«ÇòÊłÌÇÊĐöÈÔÊÇč©ŽóÓÚÇóŁŹîAÓșóÆÚűëHÌÇrÈÔÔÚ”Íλß\ĐĐ ĄĄĄĄ”Âű·ÖÎöCF.O. LichtÓÚ7ÔÂ23ÈŐ°lČŒŚîĐÂóžæŁŹÔÙŽÎą±ŸŐ„ŒŸÈ«ÇòÊłÌÇźaÁżÉÏŐ{”œ1.673|ŁŹŐ{žßÁË550ÈfĄŁ±ŸŐ„ŒŸÈ«ÇòÊłÌÇźaÁżîAyÖđČœóžßŁŹÖśÒȘÔŽŚÔÖȚ ”Ű ^”ÄÔöźaŁŹÆäÖĐ66%íŚÔÓĄ¶ÈĄŁÓĄ¶ÈÊłÌÇźaÁż”ÄŽó·ùÔöŒÓșÜŽółÌ¶ÈÉÏÊǧÖÂűëHÌÇrŚßĘÆŁÜ”ÄÖśÒȘÔÒòĄŁÄĿǰżŽŁŹ°lŐčŸÆŸ«ÉúźaČą]”ÖÏûÊłÌǔĎó·ùÔöźaŁŹ ”«±ŸŐ„ŒŸÆ«”Í”ÄÌÇrșÍÓńĂŚržńÆ«žß”ÄŸÖĂæąŠÊłÌÇÏûÙMĐèÇóźaÉú·eO”ÄÓ°íĄŁîAÓ2007/08Ő„ŒŸÈ«ÇòÊłÌÇÊĐöÈÔÊÇč©ŽóÓÚÇó”ÄŸÖĂæŁŹ”«č©œoß^ÊŁąÓĐĘ^Žó”Ä żsĐĄĄŁîAÓ2008/09Ő„ŒŸÒÔÇ°űëHÌÇrŽó·ùÏ»Ź”ÄżÉÄÜČ»ŽóĄŁ ĄĄĄĄ7ÔÂŒ~Œs11ÌÔÌÇÆÚŰŸùré9.84ĂÀ·Ö/°őŁŹĘ^ÉÏÔÂq0.98ĂÀ·Ö/°őŁŹÊÇÈ„ÄêÍŹÆÚ”Ä61.4%ĄŁîAÓșóÆÚűëHÌÇrÈÔÔÚ”Íλß\ĐĐĄŁ7Ô·ĘÌ©űÊłÌÇßMżÚ”œ°¶r(ÖéœÈęœÇÖȚŁŹ¶șó)±ÈűÈžÊŐáÌÇÖśźa ^Ćú°lržńžß50ÔȘ/ĄŁ ĄĄĄĄÖĐűŁș1-7Ô·ĘÊłÌÇßMżÚÁżß_69Èf ĄĄĄĄțÖĐűșŁêPżÊđ”Ä”țï@ÊŸŁŹœńÄê1-7Ô·ĘÖĐű”ÄÊłÌÇßMżÚÁżß_”œ69ÈfŁŹĘ^È„ÄêÍŹÆÚÔöéL5.3%ĄŁÆäÖĐ7Ô·ʔÄÊłÌÇßMżÚÁżß_”œ20ÈfĄŁ”«ț·͞Éçó”À·Q7Ô·ʔÄßMżÚÁżé29ÈfŁŹ1-7ÔÂßMżÚżÁżÍŹé69ÈfĄŁ ĄĄĄĄœńÄê1-7ÔÂÖĐű”ÄÊłÌÇłöżÚÁżß_”œ8.97ÈfŁŹĘ^È„ÄêÍŹÆÚÏÂœ”2.8%ĄŁÆäÖĐ7Ô·ʔÄÊłÌÇłöżÚÁżé9,381ĄŁ ĄĄĄĄržńČšÓÒÖÖÆÊłÌÇÍâß\ĐèÇó ĄĄĄĄÓÉÓÚ°ËÔÂÉÏÖĐŃźÊłÌÇržńȚӔĥÁÒŁŹÌŰeÊÇœüÈՔĎó·ù¶ÈÏ”űÓ°íŁŹVÎśĄąÔÆÄÏÖśźa ^ÊłÌÇÍâß\ŸoÇérëSÖűĐÂÔöÉêóÓ”ÄpÉÙ¶űŸœâŁŹ”«ÓÉÓÚÆßÔÂÖĐÏÂŃźÒÔŒ° °ËÔÂÉÏŃźțÁô”ÄÊłÌÇÁżßČ»ÉÙŁŹÊč”ĂœüÆÚ°lß\ÁżŸSłÖ·ÖĐÂÔÒÔöéL”ÄBĘŁŹŐûówŚßÁżßËăĘ^¶àĄŁŒŻŃbÏäŸoŸÖĂæÈÔÈ»]ÓДÔœžÄŚŁŹŐûÜ°lß\ÏàŠíłĄŁ ĄĄĄĄèF·ŁșržńČšÓ§ÖÂÖĐŃźÍâß\ĐèÇóÏÂœ” ĄĄĄĄVÎś·œĂæŁșŐûÆßÔ·ĘÊłÌÇŃbÜÈ„ÏòÖśÒȘŒŻÖĐÔÚÉÏșŁĄąVÖĘĄąÎähĄąÄÏČꥹúÄÏĄąàÖĘŸÖ·œÏòŁŹÆäÖĐÉÏșŁĄąVÖĘŸÖĄąÎähŸÖŃbß\”ÄÁżĘ^ŽóĄŁßMÈë°ËÔ·ĘșóVÎśèF·°lß\ÁżÀ^ÀmłÊŹFŒÓŽóŁŹœŰÖÁ8ÔÂ15ÈŐŁŹžùțłéÓœyÓŁŹÀÛÓÉêó°lß\Áż°üÀšÒŃœ°lß\Áżż”h±ÈÉÏÔÂÔöŒÓ14%ŚóÓÒŁŹÖśÒȘÔÒòÒ»ÊÇ8ÔÂÉÏŃźržńÀ^ÀmÉÏqŁŹČÉÙČœ·„ŒÓËÙŁ»¶țÊÇÉÏÔÂÖĐÏÂŃźČÉÙ”ÄÌÇÒČŒŻÖĐÔÚÉÏŃźÉêóșÍ°lß\ĄŁ ĄĄĄĄÄżÇ°ŁŹèF·ŒŻŃbÏäÏäÔŽŸoŸÖĂæÈÔÔÚŃÓÀmŁŹŐûÜ°lß\ÇértÏàŠŐ곣ĄŁœüÆÚÉêó”ÄÓŁŹŐûÜÒ»°ăżÉÒÔÈęÌìŚóÓÒ°lłöŁŹ”«ÊÇŒŻŃbÏä»ù±ŸÉÏșÜëyÔÚÒ»ÖÜÈÓĐœYčûŁŹČż·ÖÏäÒȘ”ÈŽę°ëÔÂĄŁÊłÌÇłöìĂæĆRÖűŃbĐ¶č€Ÿoȱ”Äëyî}ŁŹÔÚÒ»¶šłÌ¶ÈÉÏӰ픜ÁËÊłÌǔİlß\ËÙ¶ÈĄŁ ĄĄĄĄÖ””ĂŚąÒâ”ÄÊÇŁŹèF·°lß\ÉêóÁżßMÈëÖĐŃźșóĂśï@pÉÙŁŹh±ÈÉÏÔÂÏÂœ”46%ŚóÓÒŁŹœ”·ùĘ^ŽóŁŹ±È±ŸÔÂÉÏŃźÒČĂśï@pÉÙÔS¶àĄŁÖśÒȘÔÒòÊÇržńĘ^žßÒÖÖÆĐèÇó”ÄłÖÀmŁŹÍŹrœüÈՔĎó·ù¶ÈŐđÊșÍÏ”űŁŹÒČșÜŽółÌ¶ÈÉÏÔìłÉÁËČÉÙ”ÄżspÉőÖÁÍŁîDĄŁ ĄĄĄĄÔÆÄÏ·œĂæŁșÀ„ĂśĄąVÍšĄąŽóÀíĄąÏéÔÆ”ÄÊłÌÇ°lß\ÁżßMÈë°ËÔÂșóÏàŠ·¶šŁŹ”«ÊÇÖĐŃźșóé_ÊŒłöŹFpÉÙĄŁÀ„Ăś|ŐŸŒŻŃbÏä·eșÈÔÈ»ŽæÔÚŁŹœüÆÚ°lß\ÁżŸSłÖĂżÈŐ30-40œMÏäŚóÓÒŁŹÏàŠÇ°ÆÚÓĐËùÏÂœ”ĄŁŐûÜ°lß\Žó¶àŐ곣ĄŁÀ„Ăś|ŐŸÊłÌÇ°lß\ŚÔ8ÔÂ6ÈŐÖŰ Đ»ÖÍŐ곣șóŁŹŐûÜ°lß\ÁżÔöŒÓĂśï@ĄŁVÍšĄąÏéÔÆ”ÄŐûÜ°lß\é_ÊŒíłŁŹÔÒòÊÇržńČšÓĄÁÒÒÖÖÆÁËČÉÙÁżŁŹÄóĆúÓżŽßMÈëÖĐŃźșóČÉÙÓĐĂśï@ÎźżsĄŁŽóÀíĂśÌìé_ ÊŒ»ÖÍÊłÌÇÍâß\ŁŹÔÏÈÓÉÓÚÜÓĂÎïÙ|ŐŒÓĂÓÍŁß\10ÓàÌìŁŹÄżÇ°·eșÊłÌÇÖśÒȘÊÇÆßÔÂÏÂŃźșÍ°ËÔÂÉÏŃźČÉÙ”ÄŰĄŁÔÆÄÏĿǰ”ÄÊłÌÇ°lß\ÖśÒȘÊÇÒÔÎśÄÏ·œÏòéÖśŁŹÈçËÄ ŽšĄąÖŰcĄąÙFÖĘĄą”È”ŰĄŁ ĄĄĄĄÆûß\ŁșÊłÌÇÍâß\ÁżÖĐŃźé_ÊŒÎźżs ĄĄĄĄÄÓĐêP·œĂæÁ˜├ŁŹÄVÎś°lÍùÙFêĄąșț±±ĄąșțÄÏĄąœÎś”È”Ű”ÄÊłÌÇ°lß\ÁżÖĐŃźłöŹFŽó·ù¶ÈÏÂœ”ŁŹÖśÒȘÊÜ”œržńČšÓĄÁÒÓ°íĄŁ ĄĄĄĄËźß\Łș ŐûówŚ»ŻČ»ŽóŁŹŸÖČżß\ÁżÏÂœ” ĄĄĄĄœü ÆÚVÎś”ÄÈșÓß\ĘÁż¶ŒČ»ËăŽóŁŹ°lß\ÖśÒȘÒÔV|·œÏòéÖśĄŁÉÏŃźÙFžÛŃbŽŹÁżĘ^¶àŁŹłöŹFŽŹÔŽŸoŁŹÖĐŃźé_ÊŒŁŹÍâß\ÁżÏÂœ”ŁŹŸoŸÖĂæŸœâĄŁÁíÍ⣏VÎś”ÄŒtËźșÓżĘËź ÆÚrégÌáÇ°Á˶țÊź¶àÌìrégŁŹËźÎ»ÏÂœ”ÔöŒÓÁË°lß\ëy¶ÈŁŹÊč”Ă°lÍùV|·œÏòÊłÌÇ”ÁżșÍËÙ¶ÈÊÜ”œÓ°íŁŹŰß\ÈËÊż·ÖÎöŁŹÓÉÓÚÈșÓČż·ÖșӶοĘËźÆÚÌáÇ°ŁŹČ»ĆĆłęÊłÌÇÈ șÓß\ÙMÓĐÉÏqżÉÄÜĄŁ ĄĄĄĄVÎśș”ÇéÓĐËùŸșÍ ĄĄĄĄ8ÔÂÉÏŃźșóÆÚŁŹVÎśßBÀmłöŹFœ”Óêß^łÌŁŹ¶ű8ÔÂ2ÈŐÒÔí”ÄŽó·¶úžßŰÌìâß^łÌÒČÓÚ8ÔÂ12ÈŐœYÊűĄŁ8ÔÂ6Ą«8ÈŐŁŹÊÜ6Ì᧔ÍșÍâúhÁśÓ°íŁŹčđÄÏČż·Ö”Ű ^łöŹFÁË10Ą«20șÁĂŚŁŹŸÖČż25Ą«40șÁĂŚ”Äœ”Óêß^łÌŁ»9ÈŐ08rÖÁ11 ÈŐ08rŁŹÊÜ7Ìá§ïL±©Ą°ĆÁČŒĄ±ÍâúhÁśșÍÎśÄÏŒŸïLčČÍŹÓ°íŁŹÈ« ^ŽóČżłöŹFÁËÒ»ŽÎÖĐ”œŽóÓêĄąŸÖČż±©ÓꔜŽó±©Óê”Äœ”Ëźß^łÌŁŹÆäÖĐŁŹ8ÔÂ10ÈŐÖĐÓê20ŐŸĄą ŽóÓê23ŐŸĄą±©Óê3ŐŸŁŹ8ÔÂ10ÈŐ20rŁŹ”Ú7Ìá§ïL±©Ą°ĆÁČŒĄ±ÔÚV|ÊĄÖĐÉœÊĐpÈőÏûʧŁŹœYÊűÁËŠVÎś”ÄÓ°íŁ»ÆäégŁŹžś”ŰÈËč€Ó°íÌìâČżéTÒČŚ„ŚĄÓĐÀûr Cé_ŐčÈËč€ÔöÓêŚśIŁŹčđÁÖĄąÁűÖĘĄąłçŚóĄąÓńÁÖĄąíÙe”È5ÊĐ11żhÀÛÓŚśI25ŽÎŁŹčČ°lÉäÔöÓê»đŒę68öŁŹÔöÓêЧčûĂśï@ĄŁ8ÔÂ11ÈŐ08rĄ«13ÈŐ08 rŁŹÊÜžßżŐČÛșÍÎśÄÏŒŸïLčČÍŹÓ°íŁŹVÎśŽóČż”Ű ^ÔÙŽÎłöŹFÖĐĄȘŽóÓêĄąŸÖČż±©Óê”ÄÌìâß^łÌŁŹÆäÖĐŁŹ8ÔÂ11ÈŐÖĐÓê18ŐŸĄąŽóÓê12ŐŸĄą±©Óê3ŐŸŁŹ8ÔÂ12ÈŐÖĐ Óê19ŐŸĄąŽóÓê11ŐŸĄą±©Óê8ŐŸŁŹĐóǥąÓńÁÖœ”Žó±©ÓêŁŹÓêÁż·Öeé140.0șÁĂŚșÍ115.0șÁĂŚŁ»ĆcŽËÍŹrŁŹÈ« ^čČÓĐ5ÊĐ12żhé_ŐčÈËč€ÔöÓêŚśI29 ŽÎ,čČ°lÉä»đŒę91öĄŁ ĄĄĄĄßBÀm”Äœ”ËźÌì⣏ŠœșÓ˟λ”ÄÌážßĄąËźìĐîËźÁż”ÄÔöŒÓŒ°žś”Űżčș”而śÊź·ÖÓĐÀûŁŹ¶űÊÜș”żhÊĐÒČêÀmpÉÙĄŁVÎś ^âșòÖĐĐĔıOyœYčûï@ÊŸŁŹœŰÖč 2007 Äê 8 Ô 13 ÈŐ08rŁŹÈ« ^čČÓĐ24żh(ÊĐ)°lÉúȻ͏łÌ¶È”ÄžÉș”ŁŹ ÆäÖĐĘpș”8ŁŹÖĐș”7ŁŹÖŰș”9ŁŹș” ^ÖśÒȘÔÚčđ|±±”Ű ^ĄŁĆc8ÔÂ12ÈŐ08r”ıOyœYčûÏà±ÈŁŹÊÜÄżhÊĐÓÖpÉÙÁË14ŁŹVÎśÀŸț”Äș”ÇéÓĐËùŸșÍĄŁ șŁž»ÆÚŰ îæș

ĄŸ ĐÂÀËŰœ°É Ąż

Ȼ֧łÖFlash

|

||||||||||||||||