|

|

國內(nèi)糖市仍燃維持樂觀 季節(jié)性反彈并未結(jié)束(3)http://www.sina.com.cn 2007年08月21日 00:49 海通期貨

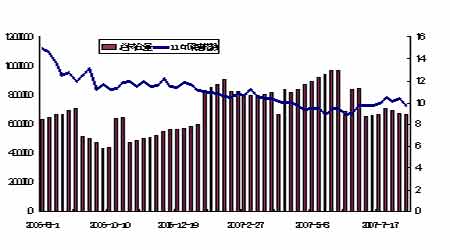

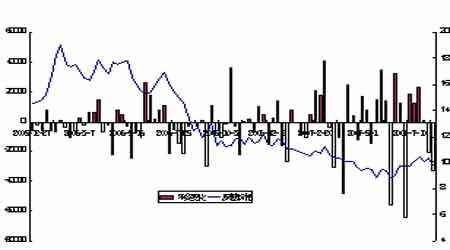

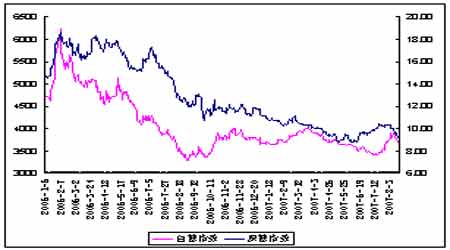

印度增產(chǎn)將促進國際糖價主要作空動力的生成 印度本榨季的大幅增產(chǎn)是國際糖價的最大隱患,盡管當?shù)鼐S持著出口水平,但目前庫存水平仍然高達1500萬噸,同時,估計到9月榨季末期,庫存還將在1200-1300萬噸,較去年同期增加400萬噸,因此,當?shù)貒鴥?nèi)價格壓力不減,印度政府隨后將會提高收儲至500萬噸,然而,官方機構(gòu)預計2007/08榨季印度產(chǎn)量將繼續(xù)提高,產(chǎn)量可能增至3150萬噸,所以如此以來,估計到明年9月底,印度國內(nèi)庫存水平將可能增至2000萬噸。這在長期內(nèi)將對國際糖價將造成較大壓力。 四、后市展望 國際市場:本周盡管巴西甘蔗業(yè)協(xié)會公布的中南部收割狀況低于市場預期,對價格影響較為積極,但是受全球金融市場沖擊,國際原糖價格依然出現(xiàn)了較大幅度的回落,但我們認為糖價受系統(tǒng)性風險影響反映過度,在市場心理企穩(wěn)后,后期可能會得到一定修正。留意近期CFTC持倉報告情況,最近兩周市場總持倉下降,凈多持續(xù)減少,基本與價格運行情況相符,說明多頭了結(jié)意愿較強,盡管報告情況遲滯一周,但我們?nèi)钥梢灶A估本周總持倉將會繼續(xù)下降,多頭持倉繼續(xù)減少,整體水平可能會降至60萬下方,市場平衡氛圍已經(jīng)為中性,后期維持區(qū)間震蕩的可能性更大。對于NYBOT10月原糖價格,我們認為其首要震蕩區(qū)間在9-9.6美分。 國內(nèi)市場:隨著本周期、現(xiàn)貨市場的大幅回落,技術(shù)上有調(diào)整初步到位的跡象,我們對國內(nèi)市場目前的情況仍維持較為樂觀的態(tài)度,認為季節(jié)性反彈并未結(jié)束,正常情況下,目前正是中秋、國慶雙節(jié)的集中用糖期,同時農(nóng)副產(chǎn)品加工也在逐步開展,食糖需求依然偏強,因此在市場節(jié)奏充分調(diào)整后,隨著時間的推移,補庫仍要進行,糖價后期繼續(xù)下行的可能性不大。操作建議,我們認為主力合約805在3600-3630區(qū)間支撐較為有力,后市多單逢低介入。 五、國內(nèi)外糖價比較 本周國內(nèi)外走勢基本保持同步,進口糖成本盡管目前仍然低于國內(nèi)糖價,但優(yōu)勢已經(jīng)不再明顯。

【 新浪財經(jīng)吧 】

不支持Flash

|

||||||||||||||||