|

|

|

國內糖市仍燃維持樂觀 季節性反彈并未結束(2)http://www.sina.com.cn 2007年08月21日 00:49 海通期貨

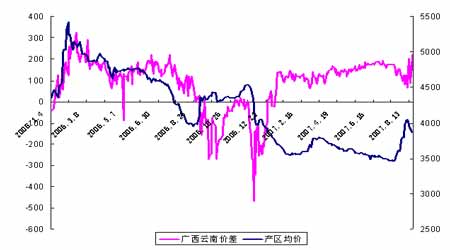

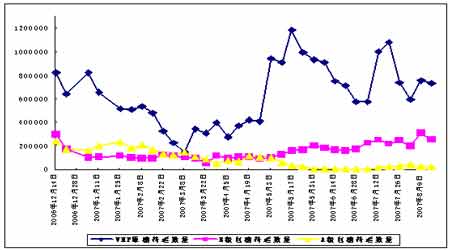

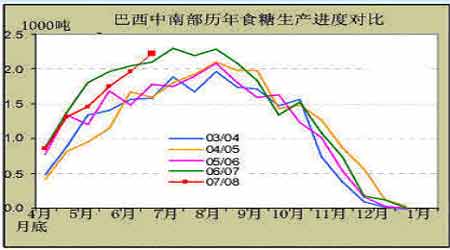

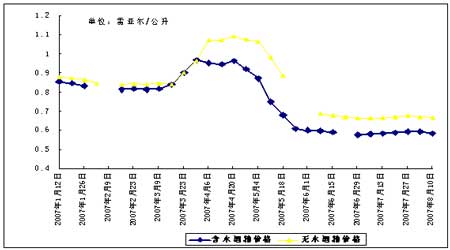

三、市場熱點分析 國儲收糖零成交依然維持市場偏多氛圍 本周五國儲30萬噸收儲計劃的第四次競賣再度以零成交結束,正常情況下,下周五國儲將進行第五次竟賣。對于目前的價格來說,盡管較上周出現了大幅回落,但是市場對國儲的價格仍然沒什么好感,也反映出目前生產商對于市場庫存消化能力仍有自信,從某種程度上來說,對市場心理也是一種支撐,因此,我們認為,在價格回落時的國儲零成交遠比價格上漲時的零成交意義要大的多。 主產區價差依然維持較高水平 本周,產區價差再度擴大,主要原因是云南糖外銷量減少,糖價跌幅過大,但從前期基本反映情況來看,云南糖庫存量已經不大,因此,我們相信本周的市場反映有些過度,后期會有所修正,兩地價差極有可能再度減小。從歷史情況來看,價差縮小,將對整個市場價格將形成一定支撐,只有當云南糖庫存大幅下降后,云南由產區變成“銷區”,廣西云南糖價維持較高貼水狀況下時,才可能對價格造成一定壓力,但目前遠未達到這一水平,因此,我們判斷,目前市場結構仍和前期相同,并未發生改變,對于目前整個價格來說,依然存在市場支撐基礎。 國際糖市影響 巴西本榨季影響評級暫為中性 2007/08榨季巴西經歷了5-6月份持續降雨后,生產進度大受影響,據相關機構估計最終入榨量僅為41000-41500萬噸,與上一榨季持平,低于之前市場預測的下限水平42000噸。同時,由于前期巴西國內生產對酒精的側重,當地甘蔗的增產并未給全球糖市造成太大壓力。本周四據巴西Unica公布,巴西中南部地區的甘蔗產量預估為4.1億噸,前次預估為4.2億噸,也在貿易商預估區間的低端,因此,降雨仍然對巴西甘蔗生產進度造成了影響,對市場價格應該為偏利多。從下圖中,我們基本可以看到,5月份后巴西港口的待運糖數量連續減少,目前仍然徘徊在相對低位,僅是B級白糖的待運數量相對增加。 但有兩點仍然需要我們繼續關注,其一,隨著巴西中南部食糖生產時間的推進,8、9月份仍將會維持較快進度,并且,前期的滯緩可能在隨后有所恢復,后期食糖生產壓力將不容忽視。 其二,隨著巴西前期酒精的大量生產,目前酒精庫容已經緊張,并且酒精的出口節奏也在放緩,對糖廠在酒精生產上的態度將會有所影響,如果后期,酒精價格出現下跌,生產商將會重新把生產重點放在加工食糖上。因此,這期間的變化需要我們關注。

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||