˛ģÖ§ŗÖFlash

|

|

|

āÃŪÔŲļČ(chu¨¤ng)ŗöŊüÆÚĐÂ¸ß ĩĢČąˇĻÉĪqĶ(d¨°ng)ÄÜĪāĻ˛ģ×ã(2)http://www.sina.com.cn 2007Äę08ÔÂ16ČÕ 00:26 ´ķęÆÚØ

ĄĄĄĄÃĀøÃŪģ¨ÉúŽa(ch¨Ŗn)ķ(b¨¤o)¸æŖēÉúéLÆĢÂũ Ų|(zh¨Ŧ)ÁŋēÃĶÚČĨÄę ĄĄĄĄ2007 Äę7 ÔÂ30 ČÕŖŦÃĀøŪr(n¨Žng)I(y¨¨)˛ŋĩÄÃĀøÃŪģ¨ÉúŽa(ch¨Ŗn)ķ(b¨¤o)¸æī@ĘžŖŦŊØÖÁ7 ÔÂ29 ČÕŖŦÃĀøÃŪģ¨ŦF(xi¨¤n)ĀŲÂĘé90%ŖŦŨ^ČĨÄęÍŦÆÚĪÂŊĩ4%ŖŦŨ^ß^ČĨ5 ÄęÆŊžųËŽÆŊĪÂŊĩ3%ŖģÃĀøÃŪģ¨ŊY(ji¨Ļ)âÂĘé57%ŖŦŨ^ČĨÄęÍŦÆÚĪÂŊĩ11%ŖŦŨ^ß^ČĨ5 ÄęÆŊžųËŽÆŊpÉŲ10%ŖģÃĀÃŪÉúéL îrß_(d¨ĸ)ĩŊ(y¨u)ŧĩÄé12%ŖŦŨ^ČĨÄęÍŦÆÚÔöéL5%ĄŖ ĄĄĄĄ ĄĄĄĄICAC 8 Ô¡ŨÔÂķ(b¨¤o)ŖēĐÂÄęļČøëHÃŪr(ji¨¤)ĸÉĪq ĄĄĄĄ8 ÔÂ1 ČÕŖŦøëHÃŪģ¨×ÉÔίTū(hu¨Ŧ)(ICAC)šĢ˛ŧĩÄÔÂķ(b¨¤o)ÕJ(r¨¨n)éŖŦ2007/08 ÄęļČøëHÃŪr(ji¨¤)îA(y¨´)Ķ(j¨Ŧ)ÉĪqĄŖ ĄĄĄĄ2006/07 ÄęļČŖŦČĢĮōÃŪģ¨Ža(ch¨Ŗn)Áŋé2570 ČfŖŦÍŦąČÔöéL3%ŖŦĪûŲM(f¨¨i)Áŋé2620 ČfŖŦÔöéL5%ŖŦÆÚÄŠė´æé1210 ČfŖŦpÉŲ5%ĄŖĶÉĶÚÖĐøÃŪģ¨ßM(j¨Ŧn)ŋÚÁŋÄ420 ČfpÉŲĩŊ240 ČfŖŦŌō´ËČĢĮōÃŪģ¨ŲQ(m¨¤o)Ō×Áŋé820 ČfŖŦÍŦąČpÉŲ16%ĄŖ ĄĄĄĄ2007/08 ÄęļČŖŦČĢĮōÃŪģ¨šŠĒ(y¨Šng)Áŋ(ÆÚŗõė´æŖĢŽa(ch¨Ŗn)Áŋ)ËÄÄęíĘ×´ÎpÉŲŖŦé3730 ČfŖŦÍŦąČpÉŲ3%ŖŦĩĢČÔąČ2003/04 ÄęļČļā680 ČfĄŖČĢĮōÃŪģ¨Ža(ch¨Ŗn)ÁŋîA(y¨´)Ķ(j¨Ŧ)ĐĄˇųpÉŲĩŊ2510 ČfŖŦĪûŲM(f¨¨i)Áŋé2690 ČfŖŦÍŦąČÔöéL2%ĄŖČĢĮōÃŪģ¨ÆÚÄŠė´æé1040 ČfŖŦÍŦąČĪÂŊĩ14%ĄŖĘÜÖĐøÃŪģ¨ßM(j¨Ŧn)ŋÚîA(y¨´)Ķ(j¨Ŧ)ÔöŧĶĩÄĶ°íŖŦČĢĮōÃŪģ¨ŲQ(m¨¤o)Ō×ÁŋîA(y¨´)Ķ(j¨Ŧ)ÔöŧĶĩŊ900 ČfĄŖ ĄĄĄĄ2007/08 ÄęļČŖŦÃĀøÃŪģ¨Ža(ch¨Ŗn)ÁŋîA(y¨´)Ķ(j¨Ŧ)pÉŲĩŊ380 ČfŖŦÍŦąČpÉŲ19%ŖŦĩĢĸąģĶĄļČĄĸ°ÍģųËšĖšēÍÖĐøĩÄÔöŽa(ch¨Ŗn)ËųĩÖĪûĄŖĶĄļČÃŪģ¨Ža(ch¨Ŗn)ÁŋîA(y¨´)Ķ(j¨Ŧ)é500 ČfŖŦÍŦąČÔöéL8%ŖŦŗÉéČĢĮōĩÚļū´ķŽa(ch¨Ŗn)ÃŪøŖģ°ÍģųËšĖšÃŪģ¨Ža(ch¨Ŗn)Áŋé230 ČfŖŦÍŦąČÔöéL9%ŖģÖĐøÃŪģ¨Ža(ch¨Ŗn)ÁŋîA(y¨´)Ķ(j¨Ŧ)é710 ČfŖŦŨ^ÉĪÄęļČÂÔĶĐÔöŧĶĄŖ ĄĄĄĄÖŪĩØ ^(q¨ą)ÃŪģ¨Ža(ch¨Ŗn)ÁŋÕŧČĢĮōĩÄąČÖØîA(y¨´)Ķ(j¨Ŧ)Ä2006/07 ÄęļČĩÄ54%ÔöŧĶĩŊ2007/08 ÄęļČĩÄ58%ĄŖ2007/08 ÄęļČČĢĮōÃŪģ¨ĘÕĢ@ÃæˇepÉŲĩŊ5.01 |ŽŖŦÍŦąČpÉŲ1350 ČfŽŖŦÆŊžųÎŽa(ch¨Ŗn)îA(y¨´)Ķ(j¨Ŧ)ÔöŧĶĩŊ50.2 šĢŊī/ŽĄŖ ĄĄĄĄ2007/08 ÄęļČŖŦČĢĮōÃŪģ¨ĪûŲM(f¨¨i)ÁŋĸĀ^Ām(x¨´)ÔöŧĶŖŦÖŪøŧŌēÍĩØ ^(q¨ą)ĩÄĪûŲM(f¨¨i)ÁŋĸÕŧČĢĮōĩÄ75%ĄŖÖĐøĄĸĶĄļČĄĸ°ÍģųËšĖšēÍÍÁļúÆäĩÄš¤SĶÃÃŪÁŋļŧū(hu¨Ŧ)ĶĐËųÔöŧĶŖŦĩĢÔöˇųÃ÷ī@pžĄŖÍŦr(sh¨Ē)ŖŦÄĪÃĀÖŪĩÄĶÃÃŪÁŋŌ˛ĶĐËųÔöŧĶŖŦļøÃĀøēÍWÖŪĩØ ^(q¨ą)ĩÄĶÃÃŪÁŋČÔĖĶÚéLÆÚpÉŲĩÄ îB(t¨¤i)ĄŖ2007/08 ÄęļČŖŦÖĐøĩÄŽa(ch¨Ŗn)ĐčČąŋÚĀ^Ām(x¨´)U(ku¨°)´ķŖŦÃŪģ¨ßM(j¨Ŧn)ŋÚÁŋîA(y¨´)Ķ(j¨Ŧ)ÔöŧĶĩŊ360ČfĄŖČĢĮōÆäËûĩØ ^(q¨ą)ĩÄßM(j¨Ŧn)ŋÚÁŋîA(y¨´)Ķ(j¨Ŧ)é540 ČfŖŦÍŦąČpÉŲ6%ĄŖĶÉĶÚ2006/07ÄęļČÃĀÃŪÆÚÄŠė´æÆĢ¸ßĄĸĐÂÄęļČÖĐøĩÄĐčĮķÁŋÔöŧĶŖŦŌō´Ë2007/08 ÄęļČÃĀÃŪŗöŋÚÁŋĸÔöŧĶĩŊ370 ČfŖŦÍŦąČÔöéL30%Ŗģ°ÍÎ÷2006/07 ÄęļČÃŪģ¨Ža(ch¨Ŗn)Áŋ´ķÔöŖŦĐÂÄęļČĩÄŗöŋÚÁŋĸˇˇŦŖŦß_(d¨ĸ)ĩŊ54 ČfŖģõÆeŋËËšĖšŗöŋÚÁŋé98ČfŖŦÍŦąČÔöéL3%ŖģĶĄļČÃŪģ¨ŗöŋÚÁŋČÔžSŗÖÔÚ96 ČfŖģÎ÷ˇĮÃŪŗöŋÚÁŋé72 ČfŖŦÍŦąČpÉŲ18%ŖŦ°ÄÃŪŗöŋÚÁŋé27 ČfŖŦÍŦąČpÉŲ45%ĄŖ ĄĄĄĄ2006/07 ÄęļČŖŦąąWĩŊ°ļr(ji¨¤)A Ö¸ĩ(sh¨´)ÆŊžųÖĩé59 ÃĀˇÖŖŦÍŦąČÉĪq3 ÃĀˇÖŖŦŨ^2004/05 ÄęļČÉĪq7 ÃĀˇÖĄŖŊØÖÁ7 ÔÂÖĐŅŽŖŦąąWĩŊ°ļr(ji¨¤)A Ö¸ĩ(sh¨´)qĩŊ71 ÃĀˇÖŖŦÖÁ7 ÔÂ31 ČÕĩøÖÁ68 ÃĀˇÖĄŖąMšÜ7 ÔÂ16 ČÕ-31 ČÕÖĐøĩÄøĻ(ch¨ŗ)ÃŪÅÄŲuß_(d¨ĸ)ĄĄĩŊÁË14 ČfŖŦĩĢøČ(n¨¨i)ŦF(xi¨¤n)Ør(ji¨¤)¸ņŗÖĀm(x¨´)ÅĘÉũŖŦÖÁ7 ÔÂĩ×ß_(d¨ĸ)ĩŊ14500 ÔĒ/ĄŖ ĄĄĄĄICAC ŊüíŅĐžŋŗöÁËŌģˇNĐÂĩġŊˇ¨îA(y¨´)yąąWĩŊ°ļr(ji¨¤)ÄęļČžųr(ji¨¤)ŖŦÆäÖĐÉ(g¨¨)×ÁŋĘĮÖĐøŌÔÍâĩØ ^(q¨ą)ė´æĪûŲM(f¨¨i)ąČēÍÖĐøĩÄė´æĪûŲM(f¨¨i)ąČĄŖ¸ųū(j¨´)ß@(g¨¨)Ķ(j¨Ŧ)ËãÄŖĐÍŖŦ2007/08 ÄęļČąąWĩŊ°ļr(ji¨¤)A Ö¸ĩ(sh¨´)ÆŊžųÖĩĶĐŋÉÄÜß_(d¨ĸ)ĩŊ71 ÃĀˇÖ(95%ŋÉŋŋĩÄr(ji¨¤)¸ņ ^(q¨ą)égé61-82 ÃĀˇÖ)ĄŖr(ji¨¤)¸ņîA(y¨´)Ķ(j¨Ŧ)ÉĪqĩÄÔŌōĘĮ2007/08 ÄęļČÖĐøŌÔÍâĩØ ^(q¨ą)ĩÄė´æĪûŲM(f¨¨i)ąČ´ķˇųĪÂŊĩĄŖ ĄĄĄĄ ĄĄĄĄUSDA7 ÔÂÔÂķ(b¨¤o)ŖēÃĀÃŪŽa(ch¨Ŗn)Áŋŋ´p ÖĐøÃŪģ¨˛ģÉŲ ĄĄĄĄ7 ÔÂ12 ČÕŖŦÃĀøŪr(n¨Žng)I(y¨¨)˛ŋ°l(f¨Ą)˛ŧÁË×îĐÂĩÄČĢĮōŽa(ch¨Ŗn)Đč´æîA(y¨´)yŖŦžßķwČ(n¨¨i)ČŨČįĪÂŖē ĄĄĄĄÃĀøŖē2007/08 ÄęļČÃŪģ¨Ža(ch¨Ŗn)ÁŋĄĸŗöŋÚÁŋēÍÆÚÄŠė´æžųĶĐËųÕ{(di¨¤o)pĄŖĘÜ(sh¨Ē)ĄĄ˛ĨÃæˇeĪÂŊĩĩÄĶ°íŖŦÃĀÃŪŽa(ch¨Ŗn)ÁŋĪÂÕ{(di¨¤o)28.3 ČfŖŦîA(y¨´)Ķ(j¨Ŧ)ĘÕĢ@Ãæˇeé6379 ČfŽŖŦŨ^Į°´ÎîA(y¨´)yĪÂŊĩ5%ŖŦÖÁĶÚÔŌōŖŦÖ÷ŌĒĘĮĩÃŋËË_ËšÖŨĩÄÔã¸âĖėâËųÖÂĄŖĶÉĶÚ|ÄĪ˛ŋĩØ ^(q¨ą)ĩĸÉēĩĖėâŗÖĀm(x¨´)˛ģāŖŦŌō´ËÎŽa(ch¨Ŗn)ĪÂÕ{(di¨¤o)ĩŊÁËČũÄęŌÔíĩÄ×îĩÍËŽÆŊĄŖÅcĮ°ÔÂîA(y¨´)yĪāąČŖŦš¤SĶÃÃŪÁŋ]ĶĐ×ģ¯ĄŖ ĄĄĄĄČĢĮōŖē2007/08 ÄęļČČĢĮōÖ÷ŌĒÃŪģ¨ŗöŋÚøĩÄŽa(ch¨Ŗn)ÁŋŗöŦF(xi¨¤n)ĪÂÕ{(di¨¤o)ŖŦÆäÖĐ°üĀ¨ÃĀøĄĸÎ÷ˇĮĄĸ°Ä´ķĀûēÍÍÁļúÆäŖģ2004/05 ÄęļČĩŊ2007/08 ÄęļČĩÄÖĐøŽa(ch¨Ŗn)ÁŋžųĶĐÕ{(di¨¤o)ÔöŖŦîA(y¨´)Ķ(j¨Ŧ)2006/07 ÄęļČÖĐøŽa(ch¨Ŗn)Áŋ707 ČfŖŦÖĩĩÃŌģĖáĩÄĘĮŖŦ´Ë´ÎUSDA ]ĶĐĪņŌÔĮ°ÄĮĶ ĸÕÕøŧŌŊy(t¨¯ng)Ķ(j¨Ŧ)žÖĩÄĩ(sh¨´)×ÖĄŖČĢĮōĪûŲM(f¨¨i)ÁŋÕ{(di¨¤o)pŖŦÖ÷ŌĒĘĮĪÂÕ{(di¨¤o)ÁË°ÍģųËšĖšĩÄĪûŲM(f¨¨i)ÁŋĄŖČĢĮōŲQ(m¨¤o)Ō×ÁŋĪÂÕ{(di¨¤o)ŖŦÖ÷ŌĒĘĮÕ{(di¨¤o)ĩÍÁËÖĐøßM(j¨Ŧn)ŋÚÁŋēÍÃĀøŗöŋÚÁŋĄŖÆÚÄŠė´æŨ^Į°ÔÂîA(y¨´)yĪÂÕ{(di¨¤o)1%ĄŖ ĄĄĄĄUSDAČĢĮōŽa(ch¨Ŗn)äN´æîA(y¨´)y(h(hu¨ĸn)ąČŊy(t¨¯ng)Ķ(j¨Ŧ))

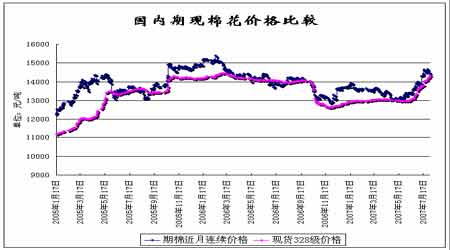

ĄĄĄĄ8 Ô¡ŨĐĐĮéÕšÍû ĄĄĄĄÔÚŊ(j¨Šng)vÁË5Ąĸ6 Ô¡ŨĩÄ´ķqÖŽēķŖŦŧ~ŧsÃĀÃŪr(ji¨¤)¸ņÔÚ7 Ô¡ŨégŗĘŦF(xi¨¤n)ŗö_¸ßÆÚĄŖÄ7 ÔÂÖĐĪÂŅŽĩÄÃĀÃŪíŋ´ŖŦ ĸÕÕŌÔÍųvʡĩÄąíŦF(xi¨¤n)ŖŦÃĀÃŪÔÚ8 ÔÂégĸĀ^Ām(x¨´)žSŗÖ(qi¨ĸng)ŨÕûĀíĩĸņžÖĄŖQļøŅÔÖŽŖŦÃĀÃŪÔÚ8 Ô¡ŨégŋėËŲŊY(ji¨Ļ)ĘøÕ{(di¨¤o)ÕûÔŲļČ×߸ßĩÄŋÉÄÜĐÔ˛ģ´ķŖŦĸžSŗÖ65-70 ÃĀˇÖégĩÄÕûĀí¸ņžÖĄŖ ĄĄĄĄ ĄĄĄĄāÃŪˇŊÃæŖŦëSÖø7 Ô¡ŨøŧŌ30 ČfĻ(ch¨ŗ)äÃŪĪōĘĐöŖŦŊo¸ß°ēĩÄŋ´ļāČËâÁËÅčĀäËŽŖŦ7 Ô¡ŨāÃŪĩġųÕđĘĪûģ¯ÁËĪāŽ(d¨Ąng)´ķÁŋĩÄĢ@ĀûąPĄŖ8 ÔÂégŖŦĶÉĶÚøČ(n¨¨i)ÆÚŦF(xi¨¤n)ØÃŪģ¨r(ji¨¤)¸ņÍŦ˛ŊąŖŗÖÔ(ji¨Ąn)ÍĻŖŦŊoĶčÆÚØÃŪģ¨r(ji¨¤)¸ņĪāŽ(d¨Ąng)´ķĩÄÖ§Î×÷ĶÃŖŦŌō´ËāÃŪĶĐŋÉÄÜÔŲļČ(chu¨¤ng)ŗöŊüÆÚиßŖŦĩĢÔÚČąˇĻÍâąP§Ķ(d¨°ng)ĩÄĮérĪÂŖŦßBĀm(x¨´)Ē(d¨˛)ÁĸÉĪqĩÄĶ(d¨°ng)ÄÜĪāĻ˛ģ×ãĄŖ ĄĄĄĄ ĄĄĄĄÉĪēŖ ´ķęÆÚØ ín ŧ

Ąž°l(f¨Ą)ąíÔuÕĄŋ

ĄžÕšÉÕŊđĄŋĄžĘÕ˛Ø´ËíĄŋĄžšÉÆąr(sh¨Ē)r(sh¨Ē)ŋ´ĄŋĄž´ķ ÖĐ ĐĄĄŋ

ĄžrssĶéĄŋĄžļāˇNˇŊĘŊŋ´ĐÂÂĄŋĄž´ōĶĄĄŋĄžęP(gu¨Ąn)é]Ąŋ

˛ģÖ§ŗÖFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||