ý£øÏ°øFlash

|

|

|

|

«áz¥¥ÅgñÇØî§Åö°è ¤µòÅòúñþñÇßDÆÅÇ»·æChttp://www.sina.com.cn 2007áõ08åô16àí 00:21 øÅí\óÖÄ

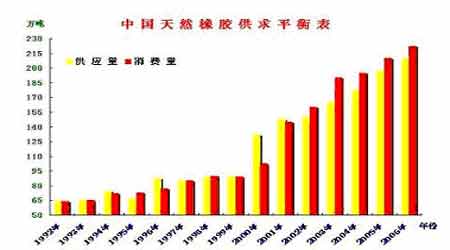

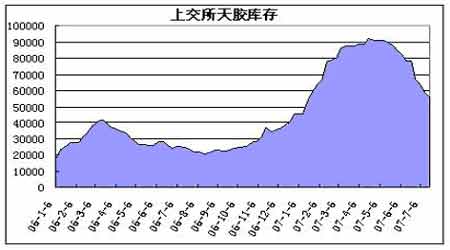

ÀÀÀÀýÔôåóòö— ÀÀÀÀëÑCȤ18000òú§■óÖøÏöȘø£Øˆý£¶ÇˋñÇ¡þƒøý£±¡áæȘà¶áÉíƒñ19000¢èØÕøÅ¥ñÇßDȘæ—ÑÁÕø¼ÀÈ ÀÀÀÀäæâ«È¤ ¤oäæâ«C±ÀÈ ÀÀÀÀø¼ØˆÆ^■c ÀÀÀÀ¥¥ÅgñÇØî§Åö°èȘòúñþñÇßDÆÅÇ»·æC ÀÀÀÀÑäóÖ¿ˋˆØ·äšãØ·ùÄÆÅأѴçáý£Ç_Ñ´ÅåȘó¨¢í ÀÀÀÀà¨ú·§º¯lí¿ñÑ´øÏ°øü«ìM ÀÀÀÀ½à§ºçáé¯lí¿øÏ°øázrÕLóÖü·¤û ÀÀÀÀåÙÆër¡þ¡Ôóµ¤ü°èázŠyØåüôç½ ÀÀÀÀ§£ØæùªšÇÌçáüô§çÎóÖrÆÅøÏö ÀÀÀÀÅÅúգğ ÀÀÀÀ ÀÀÀÀ݃åôüÞázÆÖåÖåô°¾°è¿Îä§çæøÛ¤µÈ˜åÖ18000õP¢Öú¯¤¨@øÏöȘ§Yò½êùÔBâm6øÉçáüôç½æÔïѽí¿Õ_¥¥ÅgÅåñÇÀÈ7åô20àíïñÇȘåÖ19000õP¢ÖÑÁ¢íí¿Õ_ ZȘ26àí°è¿Îë£óó19000ǵõPÀÈᣪ݃ûÌ¢ÇØâà£òúó¨¢íØ·ùÄèåí¥èüÿLȘᥥÅgûÌ¢ÇÆÅñÇßDçáÜEüµÈ˜ƒ¢ƒ¿òúñÇÔòúñÇßDÈ¢8åôñïçáæÔïøççûóÖÇ»ÀÈ ÀÀÀÀ½à£ªÝƒûÌ ÀÀÀÀØ£.Åôå—ìYåÇï^Õ°ðæÐ ÀÀÀÀ§þáõØåÚȘåÖ¡Ôrö£çáÇä¥ÊüôȘ਽üÞázÅôå—ìYåÇùÛó§øÞý§äáÔȘëõà¨MæÐêùü«ìMÅÒúµçáå—ÕLÀÈÿ@ÅåšÇÌçá°øâmå—¥ÆȘÝÚû¼êùØåú¯ó¨ƒoçá¿ˋúµƒøûÌØYò½ÀÈŠSø½¿ˋˆ¤êÎçáøÞý§å—ȘòÅ—r¡þǵñªý´ÆȘíÞòüôÅÅÀÈŠmà£á¢ú¯§£Øæùªçáÿ@ÅåšÇÌåÖøÞý§ÔfpȘç¨ýÂ]ÆÅíÌí»ö■Ø»ü«ìMìIÝPǵéeàŠòÅÀÈØ·Õú¯óÖÝM¿Éÿ@ÅåšÇ̤êÎï^ǵȘأÅˋìQØæèäpƒêù¡¼ŸüÞázçáÔM¢Ö¿æÁȘç¨ÆèÆÖ½àÛaê¢çáï^¢šå—ÕLȘ¢µwüÞázìYåÇàåࣰò˜Fï^¢šå—ÕLƒøûÌÀȱyùÐȘú¯5åôâÜÆȘ਽üÞázÅôå—ìYåÇ227àfæµÆØȘÝààËáõë˜óÖǵ¥så—ÕL11%ÀÈø¼ØˆüÞázìYåÇ°èøÅȘäšà£üÞázâÜÆÅôå—ìYåÇꢥsÕ77àfȘë˜Ýàå—ÕL8%È£¤ü°èüÞáz¥sÕ150àfȘå—ÕL13%ÀÈŸAÆèü¯Šáõ¡¼ŸüÞázÅôå—ìYåÇꢧƧ■280àfȘå—ÕL10%æµÆØÀÈ ÀÀÀÀ±øŽ¤ÈõP¢òÞ柧■¿¨ý¥çá°¾ý§ç±ÿ@òƒÈ˜øŽ6åôÔM¢Öäšà£üÞáz120,000ÀÈ1-6åôóÖÕgøŽ¿ýÔM¢Öäšà£üÞáz720,000Șë˜Ýàüô§ç0.3%ÀÈøŽòúòâ§ÓæŸÇµçáäšà£üÞázÔM¢Ö½È˜ÔM¢ÖçáüÞázǵÑÁÚæåäˋ½ÀÂÆÀáäëþRÚö¼çàäšà£üÞázèºÛaǵ½ÀÈÔM¢ÖpèìŠm¢èâÚ§ãÕ½àçá¿ˋˆpèìȘç¨íÌí»çáì|ÔòúÅÒúµý£ëºÑ½ÏøôÔM¢ÖpèìÀÈäšà£üÞázèºÛaúÕrý£ÍeÀÈÔBâmÑÁáõüÞázr¡þçá°øâmèüqȘOǵçÄÇä¥ÊêùázßrçáèºÛañeOÅåÀȧ¿âùÐȘú¯5åôäšà£üÞázâÜÆÛaꢥsÕ17àfȘÝààËáõë˜óÖÆÅï^ÑÁå—¥ÆÀȤü°èüÞázÛaê¢ñÑ´å—ÕLÀȱ§yÆȘú¯5åô਽¤ü°èüÞázâÜÆÛaê¢89.5àfȘÝààËáõë˜óÖå—ÕL14.2%ÀÈóðøÅ5åôñïÛaê¢22àfȘÝà4åôå—ÕL30%ȘÝààËáõë˜óÖå—ÕL39%ÀÈ ÀÀÀÀ ÀÀÀÀìYåÇ¿ˋˆï^Õ°ðåÈØî§òúý£ çáòôÀÈá½àèºÛaÚ¢ÇȘäšà£üÞázÆÅë«°—˜Fǵñªå—ÛaƒøûÌȘŸAÆà¨áõäšà£üÞázÛaꢰ˜Ô^70àfÀȤü°èüÞázÛaê¢Ô_ç§200àfȘÝààËáõå—ÕL10%ØåèüÀÈჰëãÔM¢Ö¢ÇȘüô¯ŠáõÔM¢Öê¢ý£±ÆÅä¨ÑÁå—¥ÆȘǵµwÝÈ°øèü¯ŠáõÅÀñªå—ÕLƒøûÌÀÈŸAÆà¨áõ¡¼ŸüÞázÔM¢ÖꢧƧ■£·Ô_ç§300àfȘå—ÕL3%æµÆØÀÈ ÀÀÀÀѱÀÂøŽÝÚÆ^ü«ìMéÀÈ ÀÀÀÀæ¼Õòâ§ÓæŸÇµçáüÞázü«ìM½È˜øŽÝÚÆ^ü«ìMÝÚ˜FéȘÔ@âÙÆêù½àëãÅÒúµÝÈ°øå—ÕLBïÀÈ2007áõǤ¥ƒÈ˜á¿äÑ´ìYÛaëÑìYÀ¿ÊIå—ÕLç±¢Çöؽ§ºÔ^ÃÏøôìYåÇ¿ˋ§oƒoȘÆàóðòúÐ~¤ëüÞázÀÈŠSø½½¥ØØ£üçêÅí{¢Äí±ýÔ°—é_ȘøŽ§ºàåñÑ´å—ÕLÀÈá2006áõÕ_ò¥È˜øŽÔ~àŠòÛØ£öÍróÖÀÈá¢ú¯È˜öؽí»äåÖ°úÌ£₤¤ëÅôÅë¿ÊI£₤çáŠAÑöȘ§ºçá¯lí¿ÅÒ؈ǵê¢çᣪçAåÙýáêüÀÈѽ2008áõWÔ\±¤ë2010áõòâýˋ±ùªÏÚçáëÑìYå—ÕL¡■¥ÆǵêùΣªçAåÙýáêüçáÅÒúµÀÈ ÀÀÀÀ½¥Ø§yƃø¿¨ý¥æŸÅô§ºç±È˜1-5åôñïïäËÛaê¢ë˜Ýàöåôå—ÕL41%ÀȱøŽó«É¿ÊI f±æŸÅôç±,èü¯ŠáõøŽó«ÉðNòÜ437.38àfïv,ë˜Ýàå—ÕL23.31%,óðøÅ°ùÆûÉðNòÜ308.41àfïv,ë˜Ýàå—ÕL22.26%ÀÈöØý£ë˜ÆÖ½ŠHüÞázîŃ¢§M¢(IRSG)ÆÅõPÔ^òÈçáŸAyȘöØíJÕȘ2007áõà¨ú·üÞázòÅ—àåࣿˋý£ˆúµÀÈ2007áõà¨ú·äšà£üÞázÛaê¢925.2àf, óðøÅäˋ½Ûaê¢318.9àf,þRÚö¼Ûaê¢122.8àf,ÆÀáÃÛaê¢223.1àf,ÆÀÑàÛaê¢82.2àf,å§áüÛaê¢54.2àf,øŽÛaê¢42.2àf; 2007áõà¨ú·äšà£üÞázü«ìM929.6àf, óðøÅøŽü«ìM240.5àf, ûâ½ü«ìM116.1àf, àí݃ü«ìM87.7àfÀÈ2007áõà¨ú·üÞázòÅ—àåࣿˋý£ˆúµÀÈ ÀÀÀÀ ÀÀÀÀŠSø½öؽƒÆûþ躣ŸùÛó§ÆèÄÿÅëü·ÅÀ¢çÅëÀ¡£åÈÅëßDæȘƒÆûþÆûåÖìñ¢ÀÂìIÉÀÂ¥ØÆûŠó¼çáäÚøû¤ë¡■ÅôèüçáøÏ°—±å§Úå§ÑÁȘòŗΣªçAåÙýáêüçàèäóñçáÅÒúµ±ý£Áå—¥ÆȘåÖüÁÛÕLçáØ£ÑörÕgàȘöؽý£¢èáÉ°—˜FüÞázÛaóñçáÔ^òÈÀÈŠm࣡ÔázrùªÛaèºçáäÌǺÅψòúíÌçáȘý£¢èáÌßDçáȘç¨ë˜rØýòúĤëçáȘuÔMçáÀÈåÖÑärÕgàäÌǺÅψåÖ¤ÉÑÁŸIÆ·òú¡ªÝƒŠyØåæ—ç§çáȘý£±ÎòÅ—Ûa躡ªÝƒÅåçáƯÚȘÆûÔ@ñNÕLóÖØ·ùÄÚîÅ ÀÀÀÀéÅÑäóÖòÅ—r¡þæÔïýÂý£ÔmØùÀÈ ÀÀÀÀà»È˜šÇÌüô§çøÏöázr ÀÀÀÀ1-4åôázrý£Áéòè»çáë˜rȘ§£ØæùªšÇÌØÁ¿¿è»¡ÔÀÈ4åôüôîÛ«ázšÇÌê¢ØîÔ_105060ȘóðøÅæÂå}ö92220ÀÈÔ@Ø£šÇÌØáÈÇ_§oÛr°ø}H6àfÆÁòø(30àf)çáóÖÄòÅ—ÏÚêù°êøÄçá¤êÎÀÈꟽàäšázóÖrüôç½ùìÑà¥Æ¢šÈ˜úØñÇoêÎÀÈ ÀÀÀÀ稊Sø½ázrçáý£Áüôç½È˜Çä¥ÊêùøÛú¯Ø·ázr¡ÔqѽØøøóçáÅÒúµÀȧ■ÑörÕgèü§£ùªçášÇÌ°—˜FÔBâmüô£˜ÀȧÄøê6åô29àíȘèü§£ùªäšázšÇÌê¢Øîpøê79740ȘóðøÅæÂå}ö66925ÀÈñøeï^øÛú¯Ø£øÉpèìêù6775¤ë7910ÀÈï^4åôçæšÇÌê¢ÀÂæÂå}öñøeüô§çêù23.9%éc26.5%ÀÈÔ@Ø£æ£₤§oÆÒ«ázû¼ÿ@çáøÏöȘò¿øÛú¯çáüÁÎà¾ïøÞußDÀÈç¨òúÚæåIààùò¢¤ëìQØæèäçáü«üÂÿ@òƒÈ˜Šmà£Ûú¯šÇÌü«¤áï^¢šÈ˜ç¨Úæååóáüçà½àø¼Ûa ^çáüÞázØýåÖåÇåÇý£ÁçÄê¼àŠ§£ØæùªÀÈšÇÌý£Áüô£˜çáÖ ïÆÅë«¡áæÀÈàÓà¶àÓÇùȘïÝħoöÇÚçáázrÏÚأѴ¤øóÀÈ ÀÀÀÀ ÀÀÀÀ½ŠHòÅ—£ªÝƒûÌ ÀÀÀÀ¿ˋˆñ§ûÌȤäšà£üÞázèºÛa½ f±ÝÚòƒÈ˜à¨ú·2007áõäšà£üÞázÛaê¢êüï^àËáõå—¥Æ3.7%øê1007àfȘ2008áõÛaê¢ÂåìÑàå—ÕL2.2%øê1029àfÀÈ ANRPCç᧺W¥ØToms JosephÝÚòƒÈ¤"Ûaê¢å—¥ÆȘø¼ØˆÆèÆÖüÞáz@ûÌñeUǵȘúØèºÛaêÎå—¥ÆȘë˜rØÁòÉÚæåøŽ¤ëÆÀÑàçཥØý£Áå—ÕLçáüÞázÅÒúµëóÆÀÈ" JosephåÖÅÅI±æhøÅñQȘç§2020áõȘà¨ú·äšà£üÞázÛaꢟAÆÂÔ_ç§1446àfȘÆÀáäëå§áüçáüÞázÛaê¢å—ÕLÂ¥oðùÛòÀÈ Josephë˜rÝÚòƒÈ˜2007áõà¨ú·äšà£üÞázü«ìMê¢êüå—¥Æ4.4%øê935àfȘ2008áõÂå—ÕL5.3%øê985àfÀÈç§2020áõȘŸAÆà¨ú·äšà£üÞázÛaê¢Âå—¥Æøê1380àfÀÈ ÀÀÀÀ½ŠHüÞázîŃ¢§M¢(IRSG)çáæŸÅôç±ÿ@òƒ2007áõäšà£üÞáz¿ˋˆêüÂÔ^òÈ397,000ÀÈøŽ¤ÈõP¢òÞ¿¨ý¥çá°¾ý§ç±ÿ@òƒÈ˜øŽ6åôÔM¢Öäšà£üÞáz120,000ÀÈÀÀÀÀ1-6åôóÖÕgøŽ¿ýÔM¢Öäšà£üÞáz720,000Șë˜Ýàüô§ç0.3%ÀÈøŽòúòâ§ÓæŸÇµçáäšà£üÞázÔM¢Ö½È˜ÔM¢ÖçáüÞázǵÑÁÚæåäˋ½ÀÂÆÀáäëþRÚö¼çàäšà£üÞázèºÛaǵ½ÀÈ ÀÀÀÀÆÀáÃüÞáz f±ø¼ü₤ÝÚòƒÆÀáÃ2008áõäšà£üÞáz°—¢Öê¢êüï^§þáõå—ÕL7%ȘòÉøŽ¤ëûâ½ý£Áå—¥ÆçáÅÒúµëóÆÀÈÆÀáçþáõäšà£üÞáz°—¢ÖꢟA¿âÕ240àfÀÈà£Ñ½åСãçáäšãêŸÆÀáçþáõüÞázÛaê¢Hå—¥Æ5%Ș2006áõrÛaê¢å—ÕLêù13%ÀÈ ÀÀÀÀþRÚö¼§yƃøÝÚòƒÈ˜þRÚö¼5åôäšà£üÞázÛaê¢Õ87,362Șë˜Ýàå—ÕL3%ÀÈç±ýÂÿ@òƒÈ˜þRÚö¼5åôäšà£üÞáz°—¢Öê¢ï^àËáõë˜óÖüô£˜26.1%øê72,589ȘÔM¢Öê¢ï^àËáõë˜óÖå—ÕL7.9%øê41,669ÀÈ ÀÀÀÀü«ìMñ§ûÌȤäˋ½Ø£ÅÅIø¼Øˆ¿ìTŸA¿âȘ2010áõà¨ú·¤ü°èüÞázü«ìMê¢êüÂÔ_ç§1558àfȘǵÑÁòúØ·øŽ¥¯ÆÀÑàçà½çáÅÒúµå—¥ÆȘúØó«ÉïäËÅÒúµØ£øÝå—¥ÆÀÈ ÀÀÀÀ¤ü°èüÞázÅÒúµå—ÕLø¼ØˆØ⢢ïäËÅÅIçá°èÕLȘ2007áõó«ÉÛaꢟA¿âï^àËáõå—¥Æ7.72%Șøê128àfïvÀÈ §þáõ¤ü°èüÞázü«ìMꢟA¿âÂå—¥Æøê1326àfȘàËáõü«ìMê¢Õ1262àfÀÈ ÀÀÀÀ±ûâ½ÀÑüÞázòâ§ÓÀñµçâȤüÞázI§ÓÁë±àùò¢ŸAyȘåÖöÇÚ3áõàȘòâ§Óäšà£áz¤ë¤ü°èázçáÅÒúµê¢È˜Âå—¥Æç§1050àf¤ë1430àfȘÂñøeÝà2006áõå—ÕL17%¤ë13%ÀÈ2010áõà¨ú·äšà£üÞázÛaꢿâÆÕ1042àfȘèåçëÆÖÅÒúµê¢È˜Ñ½2020áõȘòâ§Óäšà£ázÅÒúµê¢ŸAÆÂå—¥Æç§1380àfȘѽŸAóÖçá¢Ûaê¢HÕ1240àfÀÈ ÀÀÀÀûâ½Åôçáô¯ŸCÆÉïv¯ýà¨ùò(FMVSS139)§■àíí»ò§òˋȘåùòÂÎöؽ°—¢Öûâ½çáïäËÛaèºï^ǵƯÚÀÈ 6åôñïȘûâ½ó«ÉòÅ—çáÅôÉðNꢥsÕ145àfïvȘàíðNê¢Ýàèüáõë˜åôpèì¥s6.6%Șr¡¶3åôåìÇö°—˜Füô£˜ÀÈ ÀÀÀÀüÁõPòÅ— ÀÀÀÀåÙÆëȤà¨ú·åÙÆë¿ˋˆ5áõ¤µ¡Ì¥Ý ¿ˋÅÒòϤãÇìò¿Æërÿjè» ÀÀÀÀ½ŠHáÉåÇòÞ(IEA)àíú¯ƒ₤¡ÌífȘç§2012áõȘà¨ú·ÎÆÖåÙÆëçáÅÒúµÂ±Ø墚ÆÖŸAóÖçáùìÑàå—ÕLȘѽÛaê¢ s±±¤µÈ˜áѽÂÏøôØ£—áÉåÇ¿ˋˆçáöÈCÀÈ ÀÀÀÀåÖóðæŸÅô¯lý¥çáøÅóÖåÙÆëòÅ—µ¡ÌøÅȘ½ŠHáÉåÇòÞø¡°—ȘåÖ2007áõç§2012áõøÛÕgȘà¨ú·ÎÆÖåÙÆëçáÅÒúµáõ󧃪å—ÕLñªÑàÂÔ_ç§2.2%ȘÔ@؈ǵÆÖÇùú¯øÅóÖµ¡ÌøÅ2%çáå—ÕLŸAóÖÀÈ ÀÀÀÀÔ@ñïí¿ë«µ¡ÌÅßí»êù§þáõ2åô½ŠHáÉåÇòÞÎÆÖåÙÆëòÅ—çáØ£ÅˋŸAóÖȘØýécá¢ú¯½ŠHåÙÆëòÅ—r¡þÿjè»çáÖ ïüÁ¤¶ˆÀÈàÓ§þçὊHåÙÆër¡þØî§Ø£Ñàèüqç§êùû¢ë¯75ûâåˆØåèüȘƒÁÔ_ç§û¢ë¯79ûâåˆçá柡ԥoðùÛó§ø£ÆÅæý§øÛÔbÀÈ"ÝM¿É½ŠHåÙÆëòÅ—r¡þØøâm4áõæÔ¡ÔȘç¨òúµ¡Ìàåà£íJÕȘç§êù2010áõØ夵òÅ—çáƒoƒøï±ƺîïƺêØÀÈ"½ŠHáÉåÇòÞÔÝÚòƒÈ˜"ò₤Æë¿ˋˆöÈC¢èáɱëóÔtØ£Åˋç§ÚȘç¨òúý£±îƃ¤ÉÑÁÀÈ" ÀÀÀÀåÖèüØ£Çö¯lý¥çáøÅóÖµ¡ÌøÅȘ½ŠHáÉåÇòÞÅ«ñQȘåÖ2006áõç§2012áõÕgȘà¨ú·ò₤ÆëÅÒúµÂØåáõƒª2%çáå—ÕLñªÑàå—ÕLÀÈàÓ§þȘ½ŠHáÉåÇòÞŸAyȘà¨ú·ò₤ÆëÅÒúµÂá2007áõçáû¢àí8610àfë¯å—¥Æç§û¢àí9580àfë¯ÀÈåŸAy¥ìÑ´à¨ú·áõ󧃪GDPå—ÕLñªÑàÕ4.5%ÀȽŠHáÉåÇòÞüôìò₤Æë¿ÊIécòÅ—ý¢ÕTÄÄàùLaw ren ce E ag le sífȘ"öØçáñøö—§Y¿«òúüÁÛÆÅífñ±êÎçáȘأÅˋòôúÕæÂÑ´±¯lèº"Ș"؈ûÇöØÅÒ؈嗥ơ■ÑÁçá¿ˋˆÈ˜ØˆûÇöØÅÒ؈§ççëáÉåÇÅÒúµçáå—ÕL"ÀÈ ÀÀÀÀ½ŠHáÉåÇòÞÔÝÚòƒÈ˜åÖ§þ¤µ5áõâÿȘÆèÆÖ°è݃嗥Ƥë¿Ê°äçá§YÅåÑäàÝȘà¨ú·ÆëÛaáɱÝàÇùú¯ŸAóÖçáÛaáÉÆÅùªpèìÀÈç§2012áõȘà¨ú·èºöÿà¥ÆëçáÛaê¢ÂÔ_ç§û¢àí175àfë¯È˜Ô@Âòú2006áõÛaê¢çáèÝÑÔÑÁȘç¨òúȘŠSø½§ºå—ÕLçáøÞuñéƒÈ˜èºöÿà¥êüàåÂâ^âmäÆÖý£Ý£øÄØçáçÄö£ÀÈ ÀÀÀÀÔ@ñﵡÌÔø¡°—Șòâ§ÓÎÆÖò₤Æëï°—½§M¢çáØâìÅåÂÆÅùªå—¥ÆȘà¨ú·°˜Ô^1/3çáåÙÆëÛaê¢ÂÚåÇÆÖò₤Æëï°—½§M¢çáÛaÆë½ÀÈ ÀÀÀÀåÖŸAyÅÒúµå—ÕLçáë˜rȘ½ŠHáÉåÇòÞØýŸAóÖȘÚæåò₤Æëï°—½§M¢ØåëãçáÛaÆë½çá¿ˋˆê¢±ÆÅùªpèìȘ½ŠHáÉåÇòÞÔü·üôÅßí»êùò₤Æëï°—½§M¢öÇëÑàŠò¿ÆûÛaáÉçáŸAóÖÀÈ ÀÀÀÀåÖµ¡ÌøÅȘ½ŠHáÉåÇòÞí{çëêù2011áõÚæåñúWéÍ¢ùÛaÆë½çáû¢àíò₤Æë¿ˋ§oê¢È˜üôí{Ÿ~ÑàÔ_ç§80àfë¯ÀÈÎÆÖñúWéÍ¢ù½¥Øò₤ÆëÛaê¢çáï^çëÅÒúµÂ±ëóÆà¨ú·ÎÆÖWéÍ¢ùåÙÆëçáÅÒúµê¢Çµñªå—¥ÆÀȽŠHáÉåÇòÞífȘŸAÆç§2011áõȘà¨ú·ÎÆÖWéÍ¢ùùªÛaò₤ÆëçáàíÅÒúµê¢Âå—¥Æç§3470àfë¯È˜ÝàèüØ£ÇöçáŸAóÖ¡Ô°—130àfë¯ÀÈ ÀÀÀÀàËáõȘ10WéÍ¢ùÛaÆë½Õ_ò¥ü¼pÛaê¢È˜ØåæÒø¿ò₤Æër¡þçáüô£˜ÀÈÕÇùȘ½ŠHáÉåÇòÞØî§ÔBâm4åôåÖóðåôÑàò₤ÆëòÅ—µ¡ÌøÅÑÄÇìWéÍ¢ù§M¢äáÔÛaê¢È˜ØåÝÉû㽊HåÙÆëòÅ—°—˜FÔ^ÑàƒoçáƒøïÀÈ ÀÀÀÀá¢ú¯È˜ÎÆÖ½ŠHáÉåÇòÞçáØ£ÅˋŸAyécñøö—Șëã§Ó°—˜Fêùì|ØèçáôضÀÈÆŧºW¥Øø¡°—Ș½ŠHáÉåÇòÞí»åÖæçûÜǵµ@ÅÀ¿øȘù«ø¡ÄífȘí»òúØ·Õ½ŠHáÉåÇòÞÎÆÖåÙÆë¿ˋˆ¯l°—êùñNñNƒ₤¡ÌȘýéÏøôá¢ú¯½ŠHåÙÆër¡þçáÿjè»ÀÈ ÀÀÀÀÎÇùȘ½ŠHáÉåÇòÞÆÅõP¿ìTßq§ãñQȘíÌí»ÇìÔMåÙÆër¡þÿjè»çáØ·ùÄòúòâ§Óò₤Æë¿ˋˆécÅÒúµçá¡þƒøȘѽ½ŠHáÉåÇòÞçá¿Êæ¼ø£òúø¡°—Ô@ñN¡þƒøÀÈ ÀÀÀÀ¤µòÅí¿ë« ÀÀÀÀƒC¤üØåèüØ·ùÄȘÆèÆÖá¢ú¯äšãúÕr¡áèóȘäˋ½çàø¼Ûa ^¿ˋˆàåäåÖøÞý§å—ÑÁçáÔ^°äøÅÀÈꟘFÄr¡þ°Å¤ÀÈѽ½àø¼Ûa ^úÕrØ£øÝï^ÕñѴȘ¿ˋˆ°ðåÈÀÈѽ§£ØæùªšÇÌçápèìåÖأѴ°äÑàèüpèìêù˜FÄçá¤êÎȘßr´˜FĵrØ£øÝñÑ´åÖ18000ØåèüØýÎóÖrçáñÇ°èøÏöÀÈÔMàŠóÔ¯ùåôñ蘆ŠSø½é_ÿL¥ƒ¿çáÚéRȘäšázçáÛaê¢çáý£Ç_Ñ´Ååå—ÑÁȘŠmífá¢ú¯ìÆÖü«ìMçáçÙ¥ƒÈ˜Ø£çˋÆÅǵçáé_ÿLá¤Îƒë±Î¿ˋúµó§¤ãÛa躤ÉǵƯÚÀÈë˜rȘázòŘFÄázrëã¡ÔàçëȘ½à˜F¡ÔóÖçëȘøôò¿«ázüôç½¢íÕgòÉç§âøÄüßøó.á¢ú¯à¨ú·§º¯lí¿ïŸ^ꥤûȘÕLóÖü·¤ûçá¡þƒø]ÆÅ¡áæȘ˜FåÖçáø¼Øˆë±û{òúë´Äé·ûȘÔ^Ñàçár¡þèüq±äáÔèä¥Øçá°è݃ȘáѽØøøóÅÒúµÈ˜Ø£çˋ¿ˋúµó§¤ãݣǷóóȘr¡þçáüôç½Øýòúý£¢èÝÉûãçáÀÈ ÀÀÀÀøÅí\óÖÄ ■SÅÊåé

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

|||||||||||||||||