≤Ľ÷ß≥÷Flash

|

|

|

|

ŖB∂ĻĪ£≥÷∑Ä≤Ĺ…Ō…ż ņ^ņm…ŌĚqĄ”Ѷ”»īśhttp://www.sina.com.cn 2007ńÍ08‘¬15»’ 00:42 Ĺõ“◊∆ŕōõ

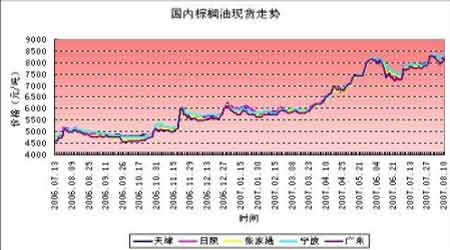

°°°°“Ľ°ĘģĒ÷‹ –õrłŇ Ų(8£Į6-8£Į10) °°°°÷‹őŚīůŖB –ąŲņ^ņmĪ£≥÷ĽÓ‹SĄ›Ó^£¨∂Ļ∆…ĚqĄ›◊ÓĽÓ‹S°£īů∂ĻĪ£≥÷∑Ä≤Ĺ…Ō…ż°£īů∂Ļ801ļŌľsģĒŐž“‘3455ť_ĪP£¨ –ąŲ‘ŕ3460łĹĹŁ…‘◊ŲĪP’Ż£¨‘ŕ∂ŗÓ^ŔIĪPéߥ”Ō¬÷ū≤Ĺ◊ŖłŖ°£◊ÓłŖěť3484£¨Ō¬őÁ ’ĪP”ŕ3479°£≥…ĹĽ10»f ÷°£∂Ļ∆…∆ŕōõģĒŐžīů∑ý…ŌĚq£¨ĪP÷–Ī£≥÷ÜőŖÖ…Ō––◊ŖĄ›£¨–¬∂ŗŔIĪP≤ĽĒŗŔI»ŽÕ∆łŖ –ąŲÉrłŮ°£801ļŌľs≥…ĹĽĹŁ70»f ÷£¨‘Ųā}1.1»f ÷÷Ń30»f ÷“‘…Ō°£ģĒŐž ’ĪPěťīůÍĖĺÄ£¨Ĺ”ĹŁ5‘¬∑›“‘ĀŪĶńłŖŁc°£ °°°°Īĺ÷‹īůŖBīů∂Ļ –ąŲĪ£≥÷Ī£≥÷’ū é…ŌĚq◊ŖĄ›£¨÷‹“Ľ°Ę÷‹∂Ģ –ąŲ‘ŕ3400łĹĹŁĺS≥÷’ū 飨ļů»żāÄĹĽ“◊»’£¨∆ŕÉr…ŌĚq£¨‘ŕÕĽ∆∆‘¬≥űłŖŁc3458ļů£¨ÉrłŮľ”ňŔ…Ō––£¨÷‹őŚĄďģĒ÷‹łŖŁc3484ļů“‘3479 ’ĪP°£›^«į“Ľ÷‹…ŌĚq40Łc£¨≥÷ā}195764 ÷°£Īĺ÷‹CBOTīů∂Ļ∆ŕōõÉrłŮĶÕť_łŖ◊Ŗ£¨»űĄ›∑īŹó£¨◊ųőÔ∑N÷≤éßł…ļĶŐžö‚ľįÕ∂ôCĽýĹū‘Ųľ”Őžö‚…żňģ «Ćß÷¬∆ŕÉr◊ŖłŖĶń÷ų“™‘≠“Ú£¨11‘¬∑›ļŌľsľľ–g…ŌĒ[√ď850√ņ∑÷Ķń’ŻņŪÖ^ťg£¨ĺŖāšŃňŖM“Ľ≤ĹŌÚ…ŌÕĽ∆∆ĶńólľĢ°£ °°°°∂Ģ°Ę––«ť∑÷őŲ °°°°īůŖBīů∂Ļ◊ŖĄ›ńŅ«į»‘Źä”ŕ√ņĪPīů∂Ļ°£áÝÉ» –ąŲņ^ņm≥ī◊ŲļŕżąĹ≠ģaÖ^Ķńł…ļĶÓ}≤ń°£◊ÓĹŁé◊Őž£¨ļŕżąĹ≠ĶōÖ^ĶńĹĶ”ÍīůīůĶńĺŹĹ‚Ńň«į∆ŕĶńļĶ«ť°£Ķęúpģa≥…∂®ĺ÷°£«į∆ŕļĶĶńÖĖļ¶£¨Ć¶◊ųőÔ”įŪĎļ‹īů£¨¨F‘ŕĶń”Íňģ≤Ľ◊„“‘Źõ—a«į∆ŕļĶ«ťéßĀŪĶńōď√ś”įŪĎ°£ļŕżąĹ≠īů∂Ļúpģa∑ý∂»∂ŗ…Ŕ…–≤Ľń‹◊ÓĹKī_∂®°£áÝľ“ľZ”Õ–ŇŌĘÓAúyĹŮńÍīů∂ĻģaŃŅ1480»fáć£¨›^…Ō‘¬ÓA”čĹĶĶÕ20»fáćīů∂Ļ£ļÕ¨Ī»ĹĶ7.31%°£ °°°°Īĺ÷‹áÝÉ»∂Ļ∆…¨FōõąůÉrīů∑ý…ŌĚq£¨÷‹őŚłųĶō”ÕŹSąůÉr“—ĹõÕĽ∆∆2700‘™£¨ģĒ÷‹Ěq∑ý‘ŕ200-150‘™°£”ÕŹSĹŤ÷ķáÝÉ»īů∂ĻÉrłŮ…ŌĚq“‘ľįļŕżąĹ≠ł…ļĶĶ»Ó}≤ń÷ųĄ”ŐŠÉr°£Žm»ĽÔēŃŌ∆ůėIŖÄĪ£≥÷”^ÕŻĎB∂»£¨Ķę“≤ť_ ľ÷ū≤Ĺ‘Ųľ”≤…ŔŹŃŅ°£Ļņ”čĹŁ∆ŕ∂Ļ∆…ÉrłŮ»‘”–…ŌĚqĄ”Ѷ°£ °°°°√ņĪPīů∂ĻĽýĪĺ√ś«ťõrŅī£¨8‘¬∑›Ļ©–Ťąůłś÷–ƶīů∂ĻÜőģaĶń◊ÉĽĮƶÉrłŮ”įŪĎļ‹īů°£ńŅ«įĶńŐžö‚«ťõr£¨łŖúōļÕļĶ«ť”÷”–ňýŐßÓ^°£»ÁĻŻĻ©–ŤąůłśĶńĒĶ◊÷ļÕ –ąŲÓAúyňģ∆Ĺ“Ľ÷¬£¨CBOTīů∂ĻÉrłŮ»‘”–…ŌĚq”ŗĶō°£°° °°°°»ż°Ę÷‹∂»ĽýĪĺ√ś«ťõr£ļ °°°°1°Ę√ņáÝřrėI≤ŅĻę≤ľŃňĹō÷Ļ8‘¬2»’“Ľ÷‹Ķń≥ŲŅŕšN Řąůłś°£ģĒ÷‹√ņáÝ2006-07ńÍīů∂ĻÉŰ≥ŲŅŕšN Ř15.33»fáć£¨Ī»«į“Ľ÷‹ľį«įňń÷‹∆Ĺĺý∑÷ĄeŌ¬ĹĶ17%ļÕ23%£¨Őé”ŕ∑÷őŲéüÓAúyĶń10-20»fáćÖ^ťgÉ»°£÷ų“™ŔIľ“ěť£ļ÷–áÝ11.57»fáć°ĘńęőųłÁ2.01»fáć°ĘŇ_ě≥1.42»fáć°£Õ¨ēr£¨ģĒ÷‹ŖÄšN ŘŃň37.71»fáćŌ¬ńÍ∂»—bŖ\Ķń√ņáÝīů∂Ļ£¨∑ŻļŌ∑÷őŲéüÓAúyĶń20-40»fáćÖ^ťg£¨∆š÷–ńš√ŻŔIľ“ŔŹŔI16.5»fáć°Ę÷–áÝŔŹŔI12»fáć°£ģĒ÷‹√ņáÝīů∂Ļ≥ŲŅŕ—bī¨ŃŅěť44.97»fáć£¨ ««į“Ľ÷‹Ķń2.9Ī∂°Ę«įňń÷‹∆Ĺĺýňģ∆ĹĶń2.1Ī∂°£÷ų“™įlÕýáÝľ“ļÕĶōÖ^”–£ļńęőųłÁ13.1»fáć°Ę÷–áÝ12.87»fáć°Ę»’Īĺ11.52»fáć°£Ĺō÷Ń8‘¬2»’£¨√ņáÝ2006-07ńÍ∂»(9‘¬-8‘¬)īů∂ĻņŘ”č≥ŲŅŕšN ŘŃŅěť3095.72»fáć£¨łŖ”໕ńÍÕ¨∆ŕĶń2597.19»fáćňģ∆Ĺ£ĽĪĺ –ąŲńÍ∂»∆ýĹŮ√ņáÝīů∂ĻņŘ”č≥ŲŅŕ—bī¨ŃŅěť2910.46»fáć£¨łŖ”໕ńÍÕ¨∆ŕĶń2430.95»fáćňģ∆Ĺ°£√ņáÝřrėI≤ŅģĒ«įÓAúyĶńĪĺńÍ∂»īů∂ĻŅā≥ŲŅŕńŅėňěť2967»fáć£¨…ŌńÍ∂»ěť2578»fáć°£÷–áÝ‘ŕĪĺ –ąŲńÍ∂»ņŘ”čŔŹŔI√ņáÝīů∂Ļ1141.92»fáć£¨»•ńÍÕ¨∆ŕěť981.16»fáć£ĽĪĺ –ąŲńÍ∂»“—ņŘ”č—bŖ\√ņáÝīů∂Ļ1113.96»fáć£¨»•ńÍÕ¨∆ŕěť953.16»fáć°£īňÕ‚£¨Īĺ –ąŲńÍ∂»“—ņŘ”čšN ŘĶń√ņáÝīů∂Ļ÷–»‘”–17.3»fáćěťńš√ŻŔIľ“ŔŹŔI °°°°∑÷őŲ£ļšN Ř›^«į÷‹‘Ųľ”£¨∑ŻļŌšN ŘÓA∆ŕ£¨Ć¶ –ąŲ”–ņŻ∂ŗ”įŪĎ°£ °°°°2°Ę√ņáÝřrėI≤Ņ8‘¬◊Ó–¬‘¬∂»Ļ©–Ťąůłś£¨ÓA”č√ņáÝ2007-08ńÍ∂»īů∂ĻģaŃŅěť26.25É|∆—£¨Ňc…Ō‘¬ąůłś≥÷∆Ĺ£¨ĶÕ”ŕ –ąŲÓAúyĶń26.53É|∆—∆Ĺĺý÷Ķ(ÓAúyÖ^ťgěť25.50-27.22É|∆—)£ĽÓA”č√ņáÝ2007-08ńÍ∂»īů∂ĻĹYřDéžīśěť2.2É|∆—£¨›^…Ō‘¬ąůłśŌ¬’{2500»f∆—£¨ĶÕ”ŕ –ąŲÓAúyĶń2.47É|∆—∆Ĺĺý÷Ķ(ÓAúyÖ^ťgěť1.70-3.41É|∆—)°£ °°°°USDA8‘¬∑›Ļę≤ľĶń√ņáÝīů∂Ļľį∆šģa∆∑Ļ©–Ť∆Ĺļ‚ĪŪ °°°°2006£Į07ńÍ∂»(ÓAĻņ÷Ķ°°°°°°°°2007£Į08ńÍ∂»(ÓAúy÷Ķ) °°°°7‘¬∑›°°°°°°°°8‘¬∑›°°°°°°°°7‘¬∑›°°°°°°°°8‘¬∑› °°°°īů∂Ļ°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°įŔ»f”ĘģÄ °°°°≤•∑N√ś∑e°°°°°°°°°°°°°°°°°°°°75.5°°°°°°°°°°75.5°°°°°°°°°°64.1°°°°°°°°°°64.1 °°°° ’ę@√ś∑e°°°°°°°°°°°°°°°°°°°°74.6°°°°°°°°°°74.6°°°°°°°°°°63.3°°°°°°°°°°63.3 °°°°∆ĹĺýÜőģa(∆— Ĺ∂ķ£Į”ĘģÄ)°°°°°°°°42.7°°°°°°°°°°42.7°°°°°°°°°°41.5°°°°°°°°°°41.5 °°°°įŔ»f∆— Ĺ∂ķ °°°°∆ŕ≥űéžīś°°°°°°°°°°°°°°°°°°°°°°449°°°°°°°°°°449°°°°°°°°°°600°°°°°°°°°°575 °°°°ģaŃŅ°°°°°°°°°°°°°°°°°°°°°°°°3,188°°°°°°°°3,188°°°°°°°°2,625°°°°°°°°2,625 °°°°ŖMŅŕŃŅ°°°°°°°°°°°°°°°°°°°°°°°°°°4°°°°°°°°°°°°4°°°°°°°°°°°°4°°°°°°°°°°°°4 °°°°ŅāĻ©Ď™ŃŅ°°°°°°°°°°°°°°°°°°°°3,642°°°°°°°°3,642°°°°°°°°3,229°°°°°°°°3,205 °°°°Čļ’•ŃŅ°°°°°°°°°°°°°°°°°°°°°°1,780°°°°°°°°1,795°°°°°°°°1,800°°°°°°°°1,800 °°°°≥ŲŅŕŃŅ°°°°°°°°°°°°°°°°°°°°°°1,090°°°°°°°°1,100°°°°°°°°1,020°°°°°°°°1,020 °°°°∑N◊””√ŃŅ°°°°°°°°°°°°°°°°°°°°°°79°°°°°°°°°°°°79°°°°°°°°°°°°85°°°°°°°°°°°°85 °°°°’{’Ż÷Ķ°°°°°°°°°°°°°°°°°°°°°°°°92°°°°°°°°°°°°92°°°°°°°°°°°°79°°°°°°°°°°°°79 °°°°Ņā Ļ”√ŃŅ°°°°°°°°°°°°°°°°°°°°3,041°°°°°°°°3,066°°°°°°°°2,985°°°°°°°°2,985 °°°°∆ŕń©éžīś°°°°°°°°°°°°°°°°°°°°°°600°°°°°°°°°°575°°°°°°°°°°245°°°°°°°°°°220 °°°°řrąŲ∆ĹĺýÉrłŮ(√ņ‘™£Į∆—)°°°°°°°°6.35°°°°°°°°°°6.4°°°°7.25-°°8.25°°7.25°°-°°8.25 °°°°∑÷őŲ£ļīů∂ĻÜőģaļÕŅāģaŃŅ≤Ľ◊É£¨éžīśŌ¬ĹĶ£¨Ć¶ –ąŲ”–ņŻ∂ŗ”įŪĎ °°°°3°ĘĶ¬áÝ°∂”Õ ņĹÁ°∑ąůłśŌ¬’{»ę«Ú2007£Į08ńÍ∂»īů∂Ļ◊ųőÔģaŃŅÓAĻņ÷Ń2.2355É|áć°£ŇcīňŌŗĪ»£¨°∂”Õ ņĹÁ°∑7‘¬ÓAĻņ»ę«Ú2007£Į08ńÍ∂»īů∂ĻģaŃŅĆĘěť2.2435É|áć£¨6‘¬ÓAĻņěť2.2761É|áć°£°°2006£Į07ńÍ∂»»ę«Úīů∂ĻģaŃŅÓAĻņěť2.3717É|áć°£ °°°°Õ¨ērŌ¬’{»ę«Úīů∂Ļ◊ųőÔéžīśÓAĻņ£¨ÓA”čīů∂ĻÉrłŮĆĘ…ŌĚq°£◊Ó–¬ÓAĻņĒĶďĢÔ@ ĺ£¨2007£Į08ńÍ∂»√ņáÝīů∂ĻģaŃŅĆĘěť7100»fáć£¨įÕőųģaŃŅěť6250»fáć£¨įĘłýÕĘěť4760»fáć£¨÷–áÝěť1480»fáć£¨”°∂»ěť775»fáć£¨įÕņ≠ĻÁěť640»fáć°£ģaŃŅÓAĻņŌ¬’{Ķń“ĽāÄ÷ų“™‘≠“Ú «√ņáÝ2007£Į08ńÍ∂»īů∂ĻģaŃŅÓA”čŌ¬ĹĶ£¨°∂”Õ ņĹÁ°∑7‘¬ÓAĻņ√ņáÝīů∂ĻģaŃŅěť7240»fáć°£ °°°°°∂”Õ ņĹÁ°∑Õ¨ērÓAĻņ£¨2007£Į08ńÍ∂»»ę«Úīů∂ĻŌŻŔMŃŅĆĘŖhłŖ”ŕģaŃŅ£¨Ŗ_ĶĹ2.4É|áć£¨“≤ŖhłŖ”ŕ2006£Į07ńÍ∂»ĶńÓAĻņŌŻŔMŃŅ2.2678É|áćňģ∆Ĺ°£ÓA”č»ę«Ú2007£Į08ńÍ∂»īů∂ĻńÍń©éžīśĆĘīů∑ýŌ¬ĹĶ÷Ń5420»fáć£¨∂Ý2006£Į07ńÍ∂»éžīśÓAĻņěť7047»fáć°£ °°°°∑÷őŲ£ļ√ņáÝīů∂ĻéžīśŌ¬ĹĶ“‘ĪĪįŽ«Úīů∂ĻģaŃŅĹĶĶÕ£¨ «’{ĶÕģaŃŅ‘≠“Ú °°°°4°ĘřrėI≤ŅĻę≤ľĶńīů∂Ļ◊ųőÔ…ķťL†ÓõrĪŪ °°°°Ĺō÷Ļ»’∆ŕ£ļ8‘¬5»’°°ÜőőĽ£ļįŔ∑÷Ī» °°°°īů∂Ļ√ś∑eěť√ņáÝřrėI≤Ņ3‘¬30»’◊ųőÔ√ś∑eąůłśÓAĻņĶń2007-08ńÍ∂»≤•∑NĒĶ◊÷(ÜőőĽ°°«ß”ĘģÄ) °°°°÷›√Ż°°°°°°°°īů∂Ļ√ś∑e°°’ľ»ęáÝĪ»ņż°°∑«≥£≤Ó°°°°°°≤Ó°°°°“Ľį„°°°°°°ļ√°°°°∑«≥£ļ√ °°°°įĘŅŌ…ę÷›°°°°°°°°2900°°°°°°4.3%°°°°°°°°2°°°°°°10°°°°°°34°°°°°°37°°°°°°17 °°°°“Ń ņŻ÷ZňĻ÷›°°°°°°8700°°°°°°13.0%°°°°°°°°2°°°°°°°°7°°°°°°23°°°°°°47°°°°°°21 °°°°”°Ķŕį≤ľ{÷›°°°°°°5000°°°°°°7.4%°°°°°°°°5°°°°°°14°°°°°°37°°°°°°38°°°°°°°°6 °°°°źŘļ…»A÷›°°°°°°°°9200°°°°°°13.7%°°°°°°°°2°°°°°°°°7°°°°°°26°°°°°°49°°°°°°16 °°°°Ņįň_ňĻ÷›°°°°°°°°2400°°°°°°3.6%°°°°°°°°1°°°°°°°°5°°°°°°28°°°°°°52°°°°°°14 °°°°ŅŌňĢĽý÷›°°°°°°°°1280°°°°°°1.9%°°°°°°°°6°°°°°°10°°°°°°20°°°°°°49°°°°°°15 °°°°¬∑“◊ňĻį≤ń«°°°°°°630°°°°°°0.9%°°°°°°°°0°°°°°°°°5°°°°°°26°°°°°°59°°°°°°10 °°°°√‹őųłý÷›°°°°°°°°1750°°°°°°2.6%°°°°°°21°°°°°°31°°°°°°34°°°°°°12°°°°°°°°2 °°°°√ųńŠŐKŖ_÷›°°°°°°6700°°°°°°10.0%°°°°°°°°9°°°°°°19°°°°°°31°°°°°°32°°°°°°°°9 °°°°√‹őųőųĪ»÷›°°°°°°1550°°°°°°2.3%°°°°°°°°1°°°°°°°°3°°°°°°16°°°°°°56°°°°°°24 °°°°√‹ŐKņÔ÷›°°°°°°°°4600°°°°°°6.9%°°°°°°°°6°°°°°°14°°°°°°36°°°°°°38°°°°°°°°6 °°°°É»≤ľņ≠ňĻľ”°°°°°°4400°°°°°°6.6%°°°°°°°°1°°°°°°°°4°°°°°°24°°°°°°52°°°°°°19 °°°°ĪĪŅ®Ń_ĀŪń«°°°°°°1400°°°°°°2.1%°°°°°°°°7°°°°°°25°°°°°°37°°°°°°27°°°°°°°°4 °°°°ĪĪŖ_Ņ∆ňŁ÷›°°°°°°3100°°°°°°4.6%°°°°°°°°3°°°°°°°°3°°°°°°19°°°°°°64°°°°°°11 °°°°∂Ūļ•∂Ū÷›°°°°°°°°4400°°°°°°6.6%°°°°°°°°8°°°°°°18°°°°°°34°°°°°°33°°°°°°°°7 °°°°ńŌŖ_Ņ∆ňŁ÷›°°°°°°3600°°°°°°5.4%°°°°°°°°1°°°°°°°°8°°°°°°28°°°°°°49°°°°°°14 °°°°ŐÔľ{őų÷›°°°°°°°°100°°°°°°0.1%°°°°°°13°°°°°°21°°°°°°39°°°°°°25°°°°°°°°2 °°°°úōňĻŅĶ–Ń÷›°°°°°°1400°°°°°°2.1%°°°°°°°°4°°°°°°15°°°°°°35°°°°°°35°°°°°°11 °°°°18āÄ÷›∆Ĺĺý°°°°°°°°°°°°°°°°°°°°°°°°°°4°°°°°°11°°°°°°29°°°°°°43°°°°°°13 °°°°…Ō÷‹°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°4°°°°°°°°9°°°°°°29°°°°°°45°°°°°°13 °°°°»•ńÍÕ¨∆ŕ°°°°°°°°°°°°°°°°°°°°°°°°°°°°5°°°°°°12°°°°°°30°°°°°°41°°°°°°12 °°°°5°ĘĪĺ÷‹ļŕżąĹ≠īů∂Ļ¨FōõÉrłŮ∑Ä≤Ĺ…ŌĚq°£÷‹ń©∆ŕťg£¨ ‹łųĶō∂Ļ∆…ÉrłŮīů∑ý…ŌĚqéߥ”£¨īů∂Ļ ’ŔŹÉrīů∑ý…Ō’{£¨”ÕŹS»ŽŹSÉr‘ŕ3300‘™£ĮáćłĹĹŁ°£łųĶō≥…ĹĽŃŅ≤Ľīů°£ľZ”Õ–ŇŌĘ÷––ńÓA”č–¬∂ĻģaŃŅ1480»fáć£¨Ļ©Ď™∆ęĺo°£»’«įļŕżąĹ≠ĶōÖ^ĹĶ”ÍĺŹĹ‚ŃňļĶ«ť£¨Ķę«į∆ŕļĶ«ťĆ¶īů∂Ļ…ķťLŖÄ «”–”įŪĎ°£ °°°°∑÷őŲ£ļīů∂Ļ¨Fōõ ‹ĶĹŌ¬”őģa∆∑…ŌĚqéߥ”ņ^ņm◊ŖłŖ£¨ÍP◊Ę8‘¬Ķ◊Őžö‚°£ °°°°6°ĘĪĺ÷‹áÝÉ»∂Ļ∆…¨Fōõīů∑ý…ŌĚq£¨Ěq∑ý120-200‘™£Įáć≤ĽĶ»°£ļŕżąĹ≠ľĮŔtĶōÖ^∂Ļ∆…2580-2600‘™£Įáć◊ů”“£ĽīůŖBĶōÖ^”ÕŹSąůÉr2720-2650‘™£Įáć£¨Ěq50‘™£Įáć£¨Źąľ“łŘĶōÖ^”ÕŹSÉr2650‘™£Įáć£¨ŖB‘∆łŘĶōÖ^2700‘™£Įáć«ōĽ ćuĶōÖ^ąůÉr2700‘™£Įáć£¨∑Ä∂®£ĽĪĪĺ©ĶōÖ^2680-2700‘™£Įáć◊ů”“£Ľ…ĹĖ|ĶōÖ^2650‘™£Įáć◊ů”“£ĽŹVĖ|ĶōÖ^ąůÉr2600‘™£Įáć£¨≥…ĹĽÉr2570-2580‘™£Įáć◊ů”“°£°° °°°°∑÷őŲ£ļ∂Ļ∆…éžīśŌ¬ĹĶ£¨ŹSľ“ŐŠÉr£¨“‘ľįĶĹłŘŃŅúp…Ŕ≥…ĪĺŐŠłŖĶ»‘≠“Ú÷ß≥÷∂Ļ∆…ÉrłŮ…ŌĚq°£ °°°°7°ĘĪĺ÷‹áÝÉ»∂Ļ”Õ –ąŲ‘ŕłŖőĽĪ£≥÷∑Ä∂®£¨ÉrłŮĚqĶÝĽ•¨F°£ļŕżąĹ≠ĻĢ†ĖěIĶōÖ^ňńľČ∂Ļ”ÕÉrłŮ10000‘™£Įáć£¨“ĽľČ∂Ļ”ÕÉrłŮ10600-10800‘™£Įáć“‘…Ō£¨ÉrłŮĪ£≥÷∑Ä∂®°£Ŗ|ĆéīůŖB“ĽľČ°ĘňńľČ∂Ļ”ÕÉrłŮ9050‘™£Įáć°Ę8950‘™£Įáć£¨Ľō¬š50‘™£Įáć°£ĺ©ĹÚĶōÖ^ňńľČ∂Ļ”Õ≥ŲŹSÉr8450‘™£Įáć£¨“ĽľČ∂Ļ”Õ8650‘™£Įáć£¨Ī£≥÷∑Ä∂®°£…ĹĖ|»’’’ĶōÖ^ňńľČ∂Ļ”ÕąůÉr8700‘™£Įáć£¨“ĽľČ∂Ļ”Õ8900‘™£Įáć£¨…ŌĚq250‘™£Įáć°£Ĺ≠ŐKŹąľ“łŘňńľČ∂Ļ”Õ8650-8700‘™£Įáć£¨ŐŠ…ż50‘™£Įáć£¨“ĽľČ∂Ļ”Õ‘ŕ8900-9000‘™£Įáć£¨ŐŠ…ż100‘™£Įáć°£ŹVĖ|ŁS∆“łŘĶōÖ^ňńľČ∂Ļ”ÕąůÉr8450-8500‘™£Įáć£¨…ŌĚq50‘™£Įáć£¨“ĽľČ∂Ļ”Õąů8800‘™£Įáć£¨…ŌĚq100-250‘™£Įáć°£ °°°°∑÷őŲ£ļŖMŅŕ≥…ĪĺļÕ∆ŕōõÉrłŮƶ –ąŲ–ő≥…÷ß≥÷£¨«į∆ŕ…ŌĚqŖ^Ņž£¨¨FōõÉrłŮ“≤√śŇR’{’Ż°£8°Ę◊ōôį”Õ –ąŲ––«ťÖ^ťg’ū é°£ńŅ«įŐžĹÚ –ąŲ24∂»◊ōôį”ÕłŘŅŕÉrłŮ7960-8000‘™£Įáć£¨Ī»«į∆ŕŌ¬ĹĶ3.3%£ĽĹ≠ŐKŹąľ“łŘ24∂»◊ō”ÕÉrłŮ7980-8000‘™£Įáć£¨Ī»«į∆ŕŌ¬ĹĶ3.3%£Ľ…ĹĖ|«ŗćuľį»’’’łŘŅŕ24∂»◊ō”ÕÉrłŮ“Ľį„‘ŕ8050-8070‘™£Įáć£¨Ī»«į∆ŕŌ¬ĹĶ3.6%£Ľ’„Ĺ≠Ćé≤®łŘŅŕ24∂»◊ō”ÕÉrłŮ8150‘™£Įáć£¨Ī»«į∆ŕŌ¬ĹĶ1.8%£ĽŹVĖ|łŘŅŕ24∂»◊ōôį”ÕÉrłŮ“Ľį„‘ŕ7930‘™£Įáć£¨Ī»«į∆ŕŌ¬ĹĶ4°£ °°°° °°°°9°ĘĹō÷Ń8‘¬10»’£¨īůŖBīů∂Ļ◊ĘÉ‘ā}Üő47707Źą£¨‘Ųľ”1463Źą°£ °°°°ňń°Ęľľ–g∑÷őŲ£ļ °°°°CBOTīů∂Ļ11‘¬ļŌľs0.382ŁSĹū∑÷łÓőĽ878√ņ∑÷ «◊ŤŃ¶ °°°° °°°°īůŖBīů∂Ļ801ļŌľsĶÝÕĽ∆∆Ōšůw’ū éÖ^ťg“‘ľį…Ō…żČļѶĺÄ °°°° °°°°∂Ļ∆…∆ŕōõ801ļŌľsÕĽ∆∆Ō¬ĹĶČļѶĺÄ2735◊ŤŃ¶ņ^ņm…ŌĚq °°°°

°ĺįlĪŪ‘u’ď°Ņ

≤Ľ÷ß≥÷Flash

|

|||||||||||||||||