不支持Flash

|

|

|

|

期銅再蓄上漲能量 繼續牛市循環http://www.sina.com.cn 2007年08月10日 00:18 北京中期

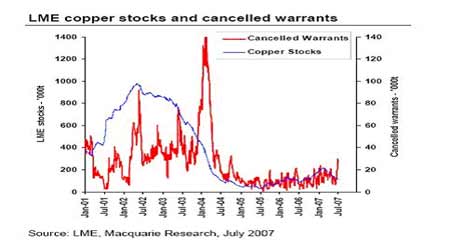

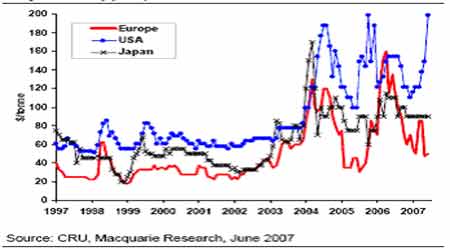

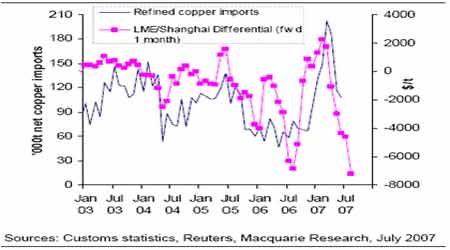

內容摘要:當前LME銅在8200――7700價位區間寬幅振蕩,市場上的利空和利多因素暫時處于均勢,但是罷工因素開始減緩,同時倫敦庫存持續減少狀態也開始停止,特別是基本面新生因素――美房市疲弱導致次級房貸的危機,使得上檔壓力較大,市場只有重新聚集能量才能有效突破上檔的壓力區,這種能量必須來源于基本面新的因素的生成。而美國經濟成長已經到了臨界點,這也許會成為推動市場的新的基本面因素。短期,市場成因較復雜同時上檔技術性壓力較大,可能導致市場區間震蕩以反復測試上檔壓力。中期,隨著季節因素作用力消失,同時美國經濟數據的好轉將完成量變過程,逐漸成為第一權重因素,市場將繼續牛市循環,創造歷史只是時間問題。 第一部分:7月份銅市場走勢回顧及市場形態概況。 A、進入七月份以來,LME銅震蕩上行至8200――7700價位區間,目前價位是7800。CFTC公布的美銅持倉報告顯示,近期基金仍處于凈空狀態,但凈空量大幅減少,現為不到3000手;不可報告部分仍處于少量凈多狀態。 B、三大交易所銅持倉日總存量進入七月份以來仍保持著一年多的最高值左右,如LME最高時達到25萬6千手以上,略下降了1萬手左右;美銅則繼續增加到9萬以上,而上海銅繼續增加到近15萬手。三大交易所銅持倉日總存量仍然是比較高的。 C、LME庫存一直處于下滑狀態,但近期下滑狀態有所停止,并且注冊倉單大幅減少至1萬噸余噸,顯示了LME庫存未來一段時間內有可能暫時減緩下滑狀態,另外,上海銅庫存仍很大,7月27日上海交易所公布本周銅庫存減少1093噸為90089噸,與上個月庫存基本持平,沒有顯示任何庫存上漲或下降趨勢。 D、LME庫存與上海銅庫存的增減變化從年初以來一直處于反向狀態,這直接導致了LME與上海銅現貨升貼水的反向狀態。目前,LME現貨升水仍保持在100以上,屬于強升水狀態,是去年7月份以來的高升水。而上海銅自三月份以來一直處于現貨貼水,只是最近現貨貼水明顯減弱,這與上海銅庫存近期處于穩定狀態有關。 圖:美國現貨銅升水暴升但歐洲及日本表現一般 通過與6月份市場形態對比,我們會發現,除了市場價格區間提升到了一個新的交易區間以及CFTC公布的美銅持倉報告顯示的基金凈空大幅減少,還有LME庫存下降有明顯減緩跡象外,總體的市場形態并沒有大的變化。這樣的市場形態仍是基本上偏多的,但明顯沒有新的能量的生成。 第二部分:基本面分析。 六月份我對銅市場基本面進行了分析,當時歸納的利空因素有(1)傳統的消費淡季到來;(2)中國通脹預期加重,導致中國將加快加息步伐的可能性增大;(3)中國銅進口5月開始減速,使得市場擔憂中國的銅消費前景。利多因素有(1)已生成的罷工及潛在罷工的影響;(2)美國經濟數據的好轉;(3)廢銅的消費情況;(4)冶煉產能擴張受銅精礦供給持續緊張的制約。一個月過去了,經過定性分析,目前市場仍基本上保留了原有的利空利多的市場格局,只是在量上發生一定程度的變化,并沒有發生質變。但有一個因素必須高度關注,就是利多因素中的已生成的罷工及潛在罷工的影響,可能已經發生了質變,從利多因素轉變為利空因素,在即將到來的八月份,我將它暫定性為利空因素。 第一方面,利空因素。 (1)傳統的消費淡季到來。傳統的消費淡季到來這一季節性利空因素目前已經釋放了,可能還有一定程度的后滯影響力,但其影響力對當前市場短期內已不起決定性影響作用了。線纜行業:據了解,無論是浙江,天津還是珠三角地區的線纜企業,消費需求都非常好。一方面一些出口企業受歐洲制造業保持強勁的拉動,來自海外的訂單充足。一方面國內電力改造,房地產市場的興旺都加劇了線纜需求的火爆。銅板帶行業:企業之間差距較大。一些知名企業的質量過硬的產品,并沒有明顯的淡季特征,下游企業訂單穩定,與上半年保持著平衡的需求量。但是小型企業受淡季影響比較顯著,需求較上半年有所減退。空調行業:淡季特征明顯,在經過了第二季度用銅高峰后,產量大幅縮減,因此對銅的需求也在大幅下降。總體來說,雖然電線電纜行業雖然強勁,但是其他行業仍然顯示出一定的淡季特征,預期第三季度的消費較第二季度將有所下滑。但是由于進口虧損,進口大量縮減,再加上精銅對廢銅的替代效應,國內第三季度將完成庫存消耗的過程。 (2)中國通脹預期加重,導致中國將加快加息步伐的可能性增大。最近中國陸續發出緊縮經濟的信號,7月底已經將存貸款利率提高,同時降低了利息稅等等。但是截至6月末,國家外匯儲備余額為13326億美元,同比增長41.6%。居民儲蓄存款余額達169539.59億元。6月份廣義貨幣供應量(M2)、狹義貨幣供應量(M1)、新增貸款都有所反彈,這些表明貨幣信貸仍處于強勁增長態勢。同時上半年GDP仍將處于高位,6月份CPI漲幅突破4%的可能性較大,并將創下32個月以來新高,顯示物價上漲壓力巨大,這又將進一步加大市場對中國央行加快升息步伐的預期。即使通脹在未來幾個月內持續上揚,而一次加息的效果的后滯反應是相對漫長的一個過程,同時,只有連續的加息,才能將目前的利率水平提高到一個能壓制通脹上升潛力的高度,這樣的連續加息過程本身也是漫長的。由于目前市場的利率水平仍不高(目前基本上與美國的基準利率5.25持平),短時期內的加息幅度還無力抑制整體的通脹水平的高企,所以中國通脹預期加重這一市場因素對市場的作用力真正有效的生成,還需要后滯較長的時間段,早期的影響其實很弱。 (3)中國銅進口5月開始減速,6月繼續減速,使得市場擔憂中國的銅消費前景。同時中國銅產量及表觀消費繼續大幅增加。 中國精銅進口進一步減小,從5月份的116749噸到6月份的108111噸(達-7.4%),只有3月份進口量的一半(202955噸)。 圖: 中國/西方國家銅價差和精銅進口量 由于3月份和4月份的超買,進口激增,使得近期中國銅市場供過于求,導致SHFE/LME價差變負數。由于價格在逐步擴大,也就表明未來幾個月中國進口可那都不會好轉。最近中國政府打擊廢銅走私導致二級市場銅短缺,滬銅倫銅價差開始收窄。另外精銅礦市場緊張冶煉廠也減低產量。

【發表評論】

|

||||||||||||||