不支持Flash

|

|

|

|

燃料油隨外盤高位振蕩 整體上升趨勢沒有破壞http://www.sina.com.cn 2007年08月08日 00:32 首創期貨

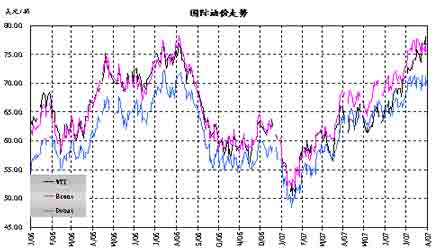

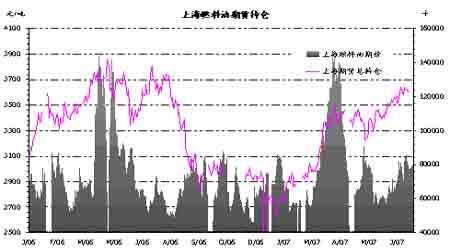

本期要點: 原油本周沖高回落,盤中一度創出每桶78.77美元的歷史新高,而后在美國經濟預期、庫存報告、天氣預報、OPEC月產統計和基金等數據影響下,在76-78美元之間高位振蕩。技術圖表顯示,十日均線對期價存在較強支撐,未來看漲的格局并未因短期的回調而改變。OPEC最新的輸出量統計顯示,石油輸出量較之前每日增加9萬桶。 地區政治局勢平靜。尼日利亞和伊朗暫無新的消息傳出。 EIA庫存報告顯示,原油庫存大幅降低,汽油和餾分油庫存增加,煉廠開工率提高。庫存報告結果多空參半。 截至上周三,投機基金在WTI原油期貨上的總持倉量重回紀錄水平,凈多頭存創歷史的超過12萬手。 燃料油本周高位盤整,現貨面緊張支撐油價持穩于紀錄水平。其中180cst基準價格站穩400美元,同時裂解價差達到今年1月27日以來的最高水平。外盤強勢給國內油價動力。滬油期價在3600附近窄幅振蕩,資金開始換月移倉至711合約,場內成交清淡。基本面和政策面支持油價偏多思維。 短期影響國際油價的主要因素:

一、市場情況 1、原油市場 原油進入第四周迅猛漲勢,盤中一度突破歷史紀錄,創出新高每桶78.77美元。周一,上周五美國第二季度GDP指標好于預期的效果繼續延續,股市止跌反彈帶動能源期貨價格回升。周二,對于庫存報告的預期主導場內原油價格走向,盤中達到78.21美元。周三,美國庫存報告出爐。在數據出爐之前,場內多頭資金發力推高油價一度突破紀錄,創出新高。然而,隨后的利空數據和多頭資金獲利了結打壓油價。周四,庫存報告影響繼續進入第二天,煉廠開工率達到年內最高水平,引發市場關于未來下游期價可能拖累原油價格的擔憂。周五,美國經濟指標走弱拉低期價。截至月底美國新增就業崗位較上月大幅減少,加重市場對美國經濟的擔憂,原油期價再次走低。煉廠方面,煉廠相繼結束維修,開工率提高。CFTC持倉報告顯示利多,凈多頭存增值紀錄水平。地緣政治方面消息平靜。同時,觀測機構預期颶風威脅可能減弱。 綜合來看,本周原油市場,場內多頭主導的格局沒有改變。基本面和技術面均繼續支持偏多思維,但短期面臨回調壓力。美國經濟、庫存報告和持倉報告應屬對當周期價影響最大的三個因素。世界關于美國經濟可能走弱的擔憂自頻繁被題上桌面,世界經濟減速可能嚴重威脅石油需求,逆轉當前供不應求的局面。此外,下游成品油市場分歧初現。前一階段主題,汽油價格持續走低,并預計將隨開工率提高而再度下探。餾分油期價振蕩下滑,同時大西洋對岸,布倫特柴油價格持續強勢上揚,推高布倫特原油價格,支持WTI油價高位。再者,天氣因素值得關注,主要因為,颶風威脅將是下一階段的市場關注焦點,并作為衡量石油生產和運輸的指標指引油價方向。最近的微弱偏空消息顯示,今年的颶風季節可能走出同去年相似的模式,雷聲大雨點小。最后,值得注意的是原油期價的量能變化。截至周三,期價創出紀錄高位的時候,凈多頭存達到紀錄的12萬手以上,但紀錄價位獲利回吐則是短期油價波動的重要原因。總持倉量維持如此高水平,預示未來上漲可能猶存。近期波動主要來自技術調整需要。 國際原油價格延續高位振蕩,在美國經濟、庫存數據和持倉水平各因素綜合作用下,沖高回落。 高低硫油價差縮小,表明高硫原油價格偏高,部分因為美國對歐洲汽油進口需求增加。 2、燃料油市場 本周燃料油價格高位振蕩,未能延續上漲行情,似乎買賣雙方在400美元附近展開爭奪。現貨行情緊張,特別是近期到貨量較少。同時亞洲燃料油價格走勢背離亞洲柴油和石腦油走勢,一枝獨秀,令更多貿易商青睞燃料油產品。不僅如此,進入傳統八九月份,消費開始回升,特別是來自對于380船油的需求初現轉機,未來現貨市場料將逐漸走強,利多思維延續。本周新加坡數據出爐,庫存較上周增加,提高至1266.6萬桶,回復到正常水平。國內上海期貨交易所滬油品種期價本周波瀾不驚。套利窗口關閉。進口油到岸價高昂從下方對期價形成支持。另一方面,現貨價格也相應浮動,基本同主力期價接近。另外有關成品油價格可能上調到預期也支持市場。 總體來看,短期新加坡緊張情況料將繼續,原油價格攀升。然而,消息人士確認庫存積壓嚴重,近期沒有補倉打算。受現貨基本面由弱轉強,特別是對于成品油調價預期,未來滬油期價隨外盤調整后,再次上漲的可能性較大。技術上,油價技術性修正的要求較強,但十日均線處存在支撐。未來仍就維持偏多思維。 本周燃料油價格持穩于400美元,近期振蕩趨勢明顯。 上海燃料油期貨主力合約人氣清淡,710成交量、持倉量縮量移倉。

【發表評論】

|

|||||||||||||||||||||||||||||||||||||||||||||