§ÞàÖóÖÄîŃ¢È¤aäæâ«çáÅÅIæCñøö—

http://www.sina.com.cn 2007áõ08åô06àí 01:05 øÅí\óÖÄ

ÀÀÀÀø¼ØˆÆ^■c

ÀÀÀÀ1.øŽçáæCà₤òÅ—ýÂý£ëõèóȘ äæâ«åÖ¡¼ÅÅI椾ѥÇÌåÖȘýŸeåÖÆÖ¡¼ÅÅIçáäæâ«C±¤ëòíØÌý£ë˜ÀÈ

äæâ«åÖ¡¼ÅÅI椾ѥÇÌåÖȘýŸeåÖÆÖ¡¼ÅÅIçáäæâ«C±¤ëòíØÌý£ë˜ÀÈ

ÀÀÀÀ2.åÖÔxàÀäæâ«çáëÑìY§M¤ürȘÝMê¢ÔxþòíØÌ¡ÔçáÅÅI¤ëæÔïöÇÑ´çá¿èø¡¤ü¥sÀÈ

ÀÀÀÀ3.åÖ§´ëÑìY§M¤üøÅ¢èØ塪±Î¤µòÅçáŸAóÖý£Áí{í«ìIàŠçá¿èóݤëìu¢íçá¿èø¡¤ü¥sçáÝàâ»ÀÈ

ÀÀÀÀ¤§Õ

ÀÀÀÀ݃ö᧴êÂåÖäæâ«çáòÅ—áÈÅ룪çAèüȘ§´Ø£ëÑìY§M¤üȘ¥ÇìIàŠØ£æÆçáÅÅI¿èóÝȘýÂæ—¢íüÁΈçá¿èø¡óÖĤü¥sȘåÖÎèü¯Šáõ¡¼ÅÅI¿èóݤë¿èø¡¤ü¥sç±îŃ¢çᣪçAèüȘçû°—ìIàŠ¿èóݤëìu¢í¤ü¥sçáìY§ÞÝàâ»È˜ò¿çûÿLŠUüô§çȘàÀçûoÿLŠUòíØÌÀÈ

ÀÀÀÀâÚí£ªçA

ÀÀÀÀöØåÖ柣ªÝƒçáòÅ—áÈÅë èüȘÂ

èüȘÂ Æèö¥çáá°ÅÅIø¡çýÞñø°èØ£ëÑìY§M¤üìIÔMØ£æÆçáá°ÅÅI¿èóݤëæ—¢íá°¿èø¡¤ü¥sȘò¿çû

Æèö¥çáá°ÅÅIø¡çýÞñø°èØ£ëÑìY§M¤üìIÔMØ£æÆçáá°ÅÅI¿èóݤëæ—¢íá°¿èø¡¤ü¥sȘò¿çû óðøÅMæÐ(

óðøÅMæÐ( )Ș¥ÇÂØ£öö£çáìY§ÞØ£ý¢ñøìIÔMØ£æÆiÅÅIçá¿èóÝêÚØ£ý¢ñøæ—¢íá°¿èø¡¤ü¥sȘØåÇùÚÆùС¼ÅÅIçá¤ë

)Ș¥ÇÂØ£öö£çáìY§ÞØ£ý¢ñøìIÔMØ£æÆiÅÅIçá¿èóÝêÚØ£ý¢ñøæ—¢íá°¿èø¡¤ü¥sȘØåÇùÚÆùС¼ÅÅIçá¤ë çáøçÀÈöØçáá¢ùòúÆùа—Ø£Îa¤ëbȘò¿çûë´Ô^Øúµ§ã°—çáÖ

ü·ÆÖ0ȘѽǵÆÖ0ȘÔ@ƃëçàÆÖåš°—Ø£ÎëÑìY§M¤üȘù«çáòíØÌéc«èŸ300ø¡çæÔïoõPç¨ÆøǵÆÖ0ÀÈ

çáøçÀÈöØçáá¢ùòúÆùа—Ø£Îa¤ëbȘò¿çûë´Ô^Øúµ§ã°—çáÖ

ü·ÆÖ0ȘѽǵÆÖ0ȘÔ@ƃëçàÆÖåš°—Ø£ÎëÑìY§M¤üȘù«çáòíØÌéc«èŸ300ø¡çæÔïoõPç¨ÆøǵÆÖ0ÀÈ

ÀÀÀÀÆùЧY¿«

ÀÀÀÀ1.øç

ÀÀÀÀöØÔx°—ï^ÆÅǺÝÚÅåçá3¤ü¥sȤ0704Ș0705(èåôóÖ)¤ë0706(¯ŠáõóÖ)Ø奯Âí«¿èóÝòÅ—ñø°è14ÅÅIȤñ¢çÄÛaÀ¿¨ÆûòôIÀ§ÞàÖIÀ§°Èü«ìMÀÂêÐòÜìQØæÀÂáëÆûü«ìMÀÂáÉåÇÀÂèÓ±ñ±íÀÂëÑìYóñÀÂÅéüÂ¥¥ÅgÀÂÃtùÅlèºÀÂåÙýáêüÀÂÔ\ï}ΤëƒC¤üŸÈ˜ÆûexcelØúµ§ã°—üÁˆçá¤ëȘýÂΧY¿«ÔMÅÅêù£Äwñøö—Șöدl˜FȘåÖéc0704¤ë0706çáèëÑìY§M¤üøÅȘ¡¼ÅÅIÑ¥ÇÌåÖ äæâ«È˜ñøeòúñ¢çÄÛa(0.234,0.179)À¿¨ÆûòôI(0.240,0.137)À§ÞàÖI(0.258,0.062)À§°Èü«ìM(0.121,0.197)ÀÂêÐòÜìQØæ(0.227,0.260)ÀÂáëÆûü«ìM(0.229,0.235)ÀÂáÉåÇ(0.100,0.101)ÀÂèÓ±ñ±í(0.244,0.209)ÀÂëÑìYóñ(0.158,0.158)ÀÂÅéüÂ¥¥Åg(0.071,0.050)ÀÂÃtùÅlèº(0.206,0.266)ÀÂåÙýáêü(0.221,0.170)ÀÂÔ\ï}Î(0.129,0.120)¤ëƒC¤üŸ(0.280,0.139).(æÂȤØåèüçæøÑ¥òú¯ìñøç) åÖéc0705¤ü¥s§M°èçáëÑìY§M¤üøÅȘø£ÆÅèìçÅÅIàÓáëÆûü«ìM(0.056)ÀÂêÐòÜìQØæ(0.069)À¿¨ÆûòôI(0.032)ÀÂÃt₤Ålèº(0.532)ÀÂñ±íI(0.088)ÇÌåÖ äæâ«ÀÈ(æÂȤèüò—â´äàçáçæøòú¯ìñøç)ÝM¿Éñú°ÈÅÀȘç¨Øýû¼ÿ@ǵÆÖoÿLŠUàíòíØÌôò ÀÈèüò—¡¼øçùªÎˆçáøçÑ¥ÅÀÆÖ

ÀÈèüò—¡¼øçùªÎˆçáøçÑ¥ÅÀÆÖ Ș¢èØåíJÕÔ@ëÑìY§M¤üý£òÉ«èŸ300ø¡çæÔïçáƯÚÀÈ(Ø¡§ÝÚ)

Ș¢èØåíJÕÔ@ëÑìY§M¤üý£òÉ«èŸ300ø¡çæÔïçáƯÚÀÈ(Ø¡§ÝÚ)

ÀÀÀÀ2.ëÑìYÆÖ¿èóÝóÖÄçáÝàâ»

ÀÀÀÀåÖΡ¼ÅÅIøççûÆùÐøÅȘöدl˜FØ£ÆÅàÊçáØôèȤëÑìY¿èóÝçáÝà⻥ÇaçáøçÑ¥äÆÖ0.5ÀˆÀˆ0.6çá

^ÕgȘàÓüôèD

ÀÀÀÀ

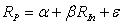

0704ëÑìY§M¤üøÅ¿èóÝùªí¥çáÝàâ»æÔïDÀÈÈ´ÚåÇȤøÅí\óÖÄÈˋ

■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜

ÀÀÀÀ

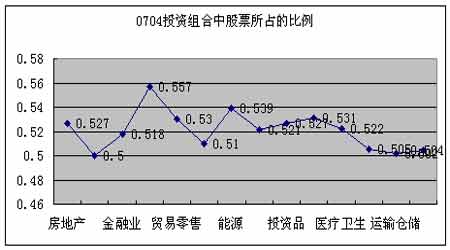

0706ëÑìY§M¤üøÅ¿èóÝùªí¥çáÝàâ»æÔïDÀÈÈ´ÚåÇȤøÅí\óÖÄÈˋ

■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜

ÀÀÀÀáøÅ¢èØå¢Ç°—ȘÔxþëÑìY¿èóÝçáÁøÄôåǵÆÖìu¢í¿èø¡¤ü¥sÀÈ

ÀÀÀÀñøö—Æí

ÀÀÀÀ1.ÕòýûÇåÖ¿èóÝéc0705¤ü¥sçáëÑìY§M¤üøÅȘø£ÇÌåÖèìççáäæâ«ÅÅIÈ¢

ÀÀÀÀáÆùЧY¿«öØ¢èØå¢Çç§È˜åÖÆÖ0705¿èø¡¤ü¥sçáëÑìY§M¤üøÅȘüÁÎÆÖóðù«èëÑìY§M¤üȘø£ÆÅáëÆûü«ìM(0.056)ÀÂêÐòÜìQØæ(0.069)À¿¨ÆûòôI(0.032)ÀÂÃt₤Ålèº(0.532)ÀÂñ±íI(0.088)Ô@öÍÅÅIÇÌåÖalphaäæâ«È˜Ñ½úØäæâ«çáòíØÌÝàï^ÅÀÀÈöدl˜FȘ 0705¤ü¥såÖŸ^解ØæàíÑ¥§Æ§■qëÈȘqñªñøeòú10.09%¤ë9.09%Șécóð󧃪òíØÌçáýŸÝàï^ǵȘÔ@ò¿çûåÖúµ§ãr§Y¿«çáM¤üÑàý£·¡ÔÀÈåÖýìæ¼èü§ãÃÕû«øˆçâ¤ü¥sø¡çÝ£Ô^ÆÖçë¿âȘöØæ—¢íçá§Y¿«ƒëòúò¿òíØÌpèìÀÈÛöØ°»àËÔ@解Øæàíçáç±øÄÅôÆùÐrȘöدl˜F椾û¢ÅÅIÑ¥ÇÌåÖäæâ«C±ÀÈàÓüôDȤ

ÀÀÀÀ

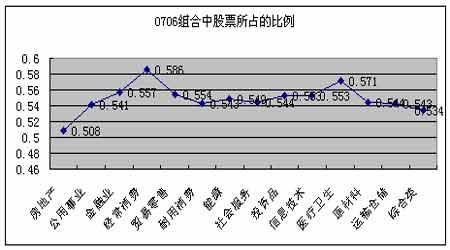

û¢ÅÅIÑ¥ÇÌåÖäæâ«æÔïDÀÈÈ´ÚåÇȤøÅí\óÖÄÈˋ

■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜

ÀÀÀÀ2.æñÜí`ýŸ

ÀÀÀÀÕêù¡■¥ÆÆÅêÎçáífû¼öØÔ@áÈÅëçáÅÏÅåȘ嗥Æèüò—§Yíçá¢èÅéÑàȘöØÂèëÑìY§M¤üM¤ëçáæñÜí`ýŸ¥ÇýŸÆûDÝÚòƒ°—ÚȤ

ÀÀÀÀ

áëÆûü«ìMýŸDÀÈÈ´ÚåÇȤøÅí\óÖÄÈˋ

■c¶ÇùäýÕ¢Çà¨ý¢Ä§ÅôôDó˜

ÀÀ[1]ÀÀ[2]ÀÀ[üôØ£Ú]