不支持Flash

|

|

|

|

上半年期鋅研究:鋅市場的牛蹄暫時停下腳步http://www.sina.com.cn 2007年07月20日 01:01 金瑞期貨

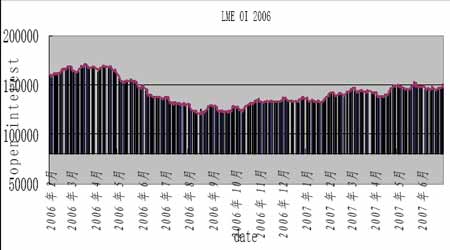

2006 年的鋅市場演繹了波瀾壯闊的上漲行情,使得整個鋅行業和所有投資者都在2007 年初始之時對鋅給予了更多的關注。今天站在2007 年7 月回顧上半年鋅市場一路走來的歷程,不禁令人唏噓。客觀的說,2007 年上半年的鋅市場相比2006 年,顯得平淡了許多,在經歷幅度超過3 倍的大漲之后,鋅市場的牛蹄在2007 年上半年暫時停下了腳步。以倫敦收盤價計算,鋅3 月期價格從2006 年12 月29 日的4230 美元下跌到2007 年6 月29 日的3350 美元,跌幅達到20.8%,但是價格的下跌并非市場的全部,我們更加看到隨著上海期貨交易所鋅期貨的上市,世界鋅產業和有色金屬期貨行業的格局正在發生著巨大的變化,而這些變化將對整個市場帶來持久深遠的影響。2007 年上半年鋅市場的兩大關鍵詞:大事件、大調整。 大事件 上海期貨交易所上市鋅期貨合約 上海期貨交易所鋅期貨的推出可謂眾望所歸,寄托了國內外鋅行業,期貨業界的殷切期望。在鋅期貨推出之前,大家都對鋅期貨推出后的重大意義進行了積極的展望,滬鋅期貨的推出無疑是整個2007 年度鋅市場最具影響力的大事件。 令我們分外欣喜的是大家看到滬鋅期貨上市后的表現不僅符合,而且超出了我們的預期。可以毫不夸張的說:滬鋅期貨的上市為本來略顯平淡的世界鋅市場平添了一筆濃墨重彩。當我們在進行半年評的工作時,恰逢滬鋅期貨首個主力合約0707 即將進入交割,完成其歷史使命,下面我們就以0707 合約為主要對象,借它的生平詳細回顧一下滬鋅期貨推出后的影響和意義。 0707 合約上市之初,國內鋅現貨市場由于高價格對消費買盤的抑制和觀望氣氛濃厚的共同作用而呈現非常清淡的局面。而0707 合約上市后,由于掛牌基準價比較合理的拉開與現貨價之間的差距,使得市場投資者具備了較好的操作空間,更為重要的是在現貨市場幾乎一片看空預期的市場氛圍中,部分看多投資者終于得到一個良好的渠道來表達自己的市場觀點。因此,0707 合約一上市就得到投資者的積極關注,成交活躍,每日成交量直追傳統強勢品種滬銅的主力合約,甚至在其中幾個交易日,0707 單個合約的成交量超過了同期滬銅主力合約的成交量。同時,0707 合約持倉量也不斷放大,這種價漲量增的良好開局使很多期貨人都感到驚奇,同時更堅信鋅期貨的發展之路將更加光明。 金融市場總是一個相互作用的市場,0707 合約的活躍進一步激發了投資者參與的熱情,也使得其作為價格發現工具的功能得到更為淋漓盡致的表現。0707合約上市后持續熱烈的交投局面很快對一直波瀾不驚的現貨市場價格構成了帶動作用,隨著期貨價格的漲跌,鋅現貨市場價格波動幅度也逐步放大,并越來越緊密的跟隨期貨價格變動。 由于滬鋅期貨規定的交割品等級為0 號鋅,對現貨市場的生產銷售起到了指向作用,鋅期貨上市后國內0 號鋅和1 號鋅差價顯著縮小,從0707 合約上市后到目前為止,基本保持在100 元每噸的水平,最低達到50 元每噸。我們相信,這種低價差的情況將大大提高市場的擠出效應,促進0 號鋅對1 號鋅的替代,推動實現我國鋅產業的結構升級。 0707 合約上市為國內外鋅價格提供了更為有效和快捷的傳導機制,我們看到,LME 鋅價的變動,很快就能在國內主力0707 合約上反映出來,兩市走勢基本一致,根據我們的統計,以同一交易日歷日收盤漲跌作為標準,滬鋅0707 合約同倫鋅3 月期合約方向一致的比例超過85%,證明兩個市場具備極強的相關性。 同時,0707 合約的交易也為操作套利的交易者提供了非常良好的新工具。今年以來,中國鋅產能和產量都有了突破性的增長,中國正逐步改變04 年以來重供不因求,需要依賴大量進口鋅的格局,向著鋅的凈出口國演進。基本面的變化,在單純現貨市場表現得比較慢,往往令投資者后知后覺。而在期貨市場則很快通過0707 合約與倫鋅3 月期合約的價格比值的變化反映出來。從0707 合約上市后,國內外比值經歷一段盤整和短期沖高之后,開始向平衡區間下限回歸,波動中軸從9.2 下移到8.4 左右,直觀的體現了中國在鋅市場角色的轉變。在比值逐步回落的過程中,敏感的套利交易者通過跨市正套獲得了良好的收益。由于0707 合約價格的變動較現貨市場頻繁且劇烈,在盤中也多次出現跨期套利時機,很多貿易商也參與了這種無風險的跨期套利交易。 0707 合約的活躍固然為鋅期貨帶來了開門紅,但是成交的巨大和價格波動的劇烈也同時加大了市場運行的風險,對市場風險管理提出了更高的要求。上海期貨交易所和廣大的參與者在認真總結過去經驗教訓的基礎上,嚴格制訂和執行有關風險控制的各項規章制度,在0707 合約上做得非常到位,體現出了很高的風險控制水平。五一長假期間,外盤借國內休市大幅推高價格,使得兩市價格比值出現明顯扭曲,5 月8 日國內恢復交易后,滬鋅各合約毫無懸念的封于漲停板位置。由于0707 合約設定的停板幅度為4%,6%,6%,比較科學的拉開了每兩個交易日之間停板的差距,使得0707 合約即使在這樣激烈的行情中也沒有出現連續同方向兩個停板的情況,有效的保持了市場的流動性,控制了市場風險事件的發生。在人們對期貨市場還存有相當的不解甚至誤解的時候,0707 合約自始至終積極而穩健的表現為大家留下了深刻的印象。 從宏觀方面看,鋅期貨合約上市后,為整個鋅市場的定價模式轉變提供了動力和可能。從0707 合約持倉中我們看到國內主要的鋅生產商都曾先后出現在持倉統計表中,表明他們開始逐步關注和參與期貨市場,發揮期貨市場管理風險的功能。幾家大型鋅生產商也曾多次向我們咨詢利用期貨價格作為定價基礎的問題,顯示出了濃厚的興趣。我們相信作為鋅行業的領頭羊,他們的態度充分表明整個鋅行業對于轉變定價模式,更多的引入期貨因素,實現結構性調整的需求,從定價模式開始,從根本上推動鋅行業健康持續發展,鋅期貨任重而道遠。 在鋅期貨推出前,我們曾經分析過:鋅期貨的推出,將使得中國有色金屬期貨序列更加完整,基本涵蓋了有色金屬領域的大部分交易量。因此,鋅期貨的推出決不僅僅是新增一個交易品種,而是中國有色金屬期貨交易實現從量變到質變的催化劑。鋅期貨上市后,我們看到這種預期正逐步變成現實:上海期貨交易所交易量,交易額以迅猛的速度雙雙創出歷史新高,市場份額也不斷提高。有色金屬期貨成為了中國期貨行業中舉足輕重的核心品種。以上海有色金屬網為代表,市場上出現了我們自己編制的有色金屬價格指數,從而為整體評估有色金屬市場和其他機構投資者參與有色金屬市場提供了便捷的標的。我們相信很快就會出現更多更好的指數產品和衍生產品,把這一場由鋅期貨推出引領的有色金屬期貨的變革推向更深更廣。 大調整 進入2007 年,鋅市場走出一輪動蕩的調整走勢,總體上價格呈現下跌之勢,我們認為,在價格走勢的背后,體現出影響鋅市場格局的一些新的因素: 鋅市場主要矛盾凸現 在整個上半年的行情中,鋅市場的外強內弱是一個基本的特征。盤中表現出滬鋅基本跟隨倫鋅走勢,國內外比價不斷降低,5 月份比價最低值曾到達8.10以下,而進入6 月下旬,由于國內鋅期貨主力合約換月,且投機多頭在4 到5 月快漲快跌的行情中受到較大打擊而參與興趣降低,新的主力合約0709 相對倫鋅表現出更加疲弱的走勢,在跌破28000 一線支撐位后出現加速下跌之勢,兩市比值也迅速走低到8.0 以下,面對著中國隨時有可能取消0 號鋅出口退稅的政策風險,內外比值的波動中軸極有可能繼續維持在低位水平。我們認為這些現象背后的本質是鋅市場主要矛盾在起作用。鋅市場與銅等其他基本金屬一樣,最主要的基本矛盾就是國際資金同中國消費之間的對壘。從倫鋅的基本面情況看,持倉在5 月初突破14 萬手后一直維持小幅增倉局面,在6 月底更是達到15 萬手水平,接近上一輪大漲啟動時的持倉水平,可見介入鋅市場的資金數量增加,多空雙方雖然對峙尖銳,但各自持倉心態穩定。

而倫敦庫存一直持續下降,進入6 月進一步跌破70000 噸,刷新歷史低點,根據CRU 的最新統計顯示,即使計算商業庫存,也只能夠滿足全球3 個星期的用量。從國際市場角度看鋅的基本面,無疑是利多的,這也是國際資金堅定做多基本金屬的重要原因。特別在6 月底到7 月初倫鋅價格在3400 美元一線受到支撐,展開迅速反彈,持倉迅速增加,庫存加速下降更是使市場嗅到了絲絲多頭逼倉的味道。反觀中國市場,我們卻看到另外一番景象:上海期貨交易所鋅庫存從開始發布之日起持續增加,到6 月8 日當周達到44476 噸的最高水平。而與此相對應的今年以來中國的鋅產量增長也相當迅速,4 月份中國鋅產量高達303300 噸,比去年同期增長16.8%,今年1 到4 月累計產量1166200 噸,增長幅度更是高達22.6%。在產量和庫存雙增長的壓力之下,國內消費是否足夠強勁能消化這么多鋅成為國內市場最大的疑問,而前期在鋅價下跌預期之下,很多消費者都選擇了觀望的姿態,市場實際成交情況并不熱烈。這樣,中國國內基本面的利空重壓同外盤的國際資金的做多構成了針鋒相對的矛盾。不僅僅在鋅上,在銅和其他基本金屬上都有這一基本矛盾的表現。我們相信:究竟最終是國際商品投機資金認輸還是中國消費為金屬高價買單將決定本輪基本金屬乃至整個商品牛市的結局。 如何看待中國庫存數字? 從上海期貨交易所上市鋅期貨合約并開始正式公布交易所庫存以來,其鋅庫存數量從20000 多噸開始一直保持上升趨勢,至6 月8 日,庫存為44476 噸,其中注冊成倉單的12226 噸。這一系列數字極大的打擊了市場多頭的信心,但是我們認為如何看待庫存數字值得我們仔細推敲。首先,由于在推出鋅期貨之前,國內沒有系統統計并發布鋅庫存的歷史,導致我們在判斷庫存數量時并沒有如銅鋁等品種那樣有豐富的歷史數據可作參考,庫存多或者少的標準非常模糊,基本是源自分析師主觀判斷。其次,由于上海期貨交易所首次公布庫存為20000 多噸,形成一個先入為主的基數,之后每周都出現絕對數量上的增長,導致跟蹤庫存數量變化的投資者很容易產生這樣的感覺:數量不斷增長,庫存太多了!對此我們認為在沒有歷史數據參考的前提下,簡單的說多少數量的庫存屬于多或者屬于少都是不夠嚴謹的。我們更應該參考國際通用的標準,以庫存占年消費量的比例或者能夠滿足多長時間消費需要來衡量庫存絕對值的多少。這樣與倫敦庫存計算標準一致也方便兩者進行比較。根據國際鉛鋅研究組織公布的數字,2006 年中國鋅消費量為355 萬噸,即平均每周消費量約為7 萬噸,按照國際通用的標準計算上海目前公布的庫存不足中國一周的用量,比倫敦統計庫存3.7 周用量更少,即使加上國內未被統計在內的其他庫存,也難以超過倫敦統計庫存的水平,在這樣的比較之下,中國鋅庫存的相對數和絕對數都沒有高于國際市場,主觀的認為庫存多了顯然是不對的。進入6 月份,滬鋅庫存在達到最高點后就開始出現松動的跡象,并且庫存減少速度在逐步加快,我們認為,持續低比價將吸引國內庫存轉化為出口,從而實現對國內庫存的消化,滬鋅官方庫存數字還將進一步下降。 國內外比價變化提供正套機會 正向套利分析:從滬鋅上市后前我們就在分析和設計鋅市場套利模型。從滬鋅上市后的實際走勢看,各種套利形式都獲得了實戰使用的機會。其中尤以鋅正向跨市套利機會最為典型,實際操作效果最佳。我們的套利客戶通過這一次正套,在不到一個月的時間里獲得了豐厚的收益。下面就具體介紹一下這一次正套的操作情況: 理論基礎: 中國鋅產量居世界第一,特別是在2006 年鋅價大幅上漲以來,中國鋅生產能力迅速擴大,從2006 年下半年中國大量出口鋅但并未顯著影響國內市場價格的情況分析。中國國內鋅供應增長速度超過鋅消費增長,國內精鋅產量能夠滿足需求量,并極有可能超過。而國際上精鋅產能增量相對集中于中國,這意味著國際市場精鋅消費將有相當部分需要依賴中國生產的鋅來滿足。由此我們認為,中國成為鋅的凈出口國的可能性大于成為凈進口國的可能,國內外鋅價的比值應當處于中性偏低,也就是更接近出口獲利位置才合理。如果實際比值偏高,則有向下修正的要求。 數據測算: 根據人民幣匯率和中國關于鋅的貿易政策,考慮各項費用,我們計算國內外鋅價的比值區間為:8.12 至9.47,即當實際比價高于9.47 時,比價將向下修正,進口獲利而出現正套機會;當實際比價低于8.12 時,比價需要向上修正,出口獲利而出現反套機會。8.12 至9.47 之間為平衡區間,需要特別說明的是這一平衡區間的含義是當比價處在這一范圍內時,無論進口出口都沒有無風險利潤,但比價本身仍然會在這一區間內上下變動,該區間的算術中值為8.795,我們認為,實際比價在8.795 上方或下方時,即使仍在平衡區間內,仍代表著市場比價關系的傾向性,例:如果實際比價為9.35,則說明當前市場的比價關系是傾向有利于進口獲利的,或者說有更大的向下修正的可能性,反之亦然。(詳細的數據測算過程請參考“鋅期貨套利分析”一文) 根據倫鋅和滬鋅目前價格區間計算,比價每變動1 個基點(百分之一,例如從9.45 變為9.44),相應的套利頭寸盈虧將變動約32 元人民幣,當然隨著絕對價格水平的變化,這一比例關系會有一定變化,但總體上不會偏離這一位置太遠,在當前實際操作中,我們可以用這一指標快速的計算套利盤的大致盈虧狀況。 市場實況: 倫鋅從今年3 月以來一直在3100 美元一線窄幅盤整,現在回顧,當時是處在構筑小雙底形態。而滬鋅上市后,由于掛牌基準價較低,加上國內在滬鋅上市 前一段時間現貨市場非常清淡,在滬鋅期貨上市后,激發出多頭被長時間壓抑的力量,因此在滬鋅上市最初一個月的運行中,滬鋅表現出很強勁的走勢。國內外比價水平也一直位于平衡區間上半區,基本在9.10 左右。根據我們前面的理論分析和數據測算,我們認為中國應當逐步走向凈出口國,而實際國內外比價應當比目前水平向下修正,雖然不能保證馬上出現類似06 年下半年極低比價狀況,至少應當位于平衡區間下半區才是比較合理的。依據這一判斷我們制定了正套計劃,當市場出現比價突然擴大的情況時操作賣國內,買倫敦。進入4 月份,滬鋅主力合約707 價格出現連續上漲,并在4 月10 日達到階段性高點33865,同期倫鋅價格漲幅相對較小,特別是4 月10 日,由于滬鋅早盤就發力沖高,而此時倫敦處在遠東交易時間,價格反應更加遲緩,盤中國內外實時比價達到9.34 以上,此時根據我們前面的分析,具備了進行正套的條件。針對此時正套盤的風險收益進行情景分析:面臨的風險是在比價位于9.34 到9.47 之間,按照我們前面計算的盈虧,每噸潛在虧損風險為416 元。而潛在收益,我們以回歸平衡區間中值8.795 計算為每噸1744 元,收益風險之比大于3,建倉是合理的。實際上我們迅速指導客戶根據之前就制定好的正套方案在當天就建立了正套頭寸,特別是有些外資現貨背景的客戶的倉位還相當大,基本達到滬鋅目前市場容量和流動性所能承受的規模上限范圍。建倉后行情的發展非常符合我們之前的情景分析,倫鋅在技術上表現出強勢,而國內受現貨壓力而逐漸落后于外盤,整體呈現出外強內弱的走勢,國內外比價不斷走低。特別是進入5 月份,外盤在國內長假期間大幅度上漲,倫鋅價格漲幅高達1 5%居基本金屬前列,一舉突破4000 美元整數關口。5 月8 日國內滬鋅開盤即封于漲停板位置,但國內外比值仍然回落到8.3附近,最低值甚至達到8.14,非常接近出口獲利區間。此時前期我們建立的正套盤浮動盈利達到每噸3328 元,并獲得良好的平倉機會。同時由于倫鋅為反向基差,正套買盤持倉調期成本為負;當時國內主力合約0707 距離到期日還有3個月時間,無需移倉,在市場結構上非常有利于正套盤。在這樣的有利形勢下客戶正套盤開始逐步平倉,至5 月中旬,幾乎全部平倉完畢。 總結這一次鋅市場的正套操作,理論基礎扎實,風險可見,可控。持倉時間不足25 個交易日,按國內10%持倉保證金計算,收益率高達100%。是一次非常成功的典型跨市套利交易,是期貨市場送給有準備的套利交易者的一份厚禮。 同時在2007 年5 月份,由于行情的漲落和國內外價格變動幅度的不一致導致國內外比價出現了劇烈的變化,首先是大幅縮小到8.10 甚至瞬間達到更低的水平,在5 月底又出現明顯的回升,5 月底已經回到8.40 左右。市場投資者又在探討者操作反套的可行性。對此我們認為主要有以下幾個需要注意的:一是5月初,以國外迅速上漲的方式完成了之前一直在醞釀的比價回歸,使得國內外比價從較高位回到相對低位,這是符合世界鋅市場的客觀現實的。其次是在比價回歸過程中出現了短暫的過渡糾正現象,也就是比價短時間內低于了出口獲利的水平,但是由于中國關于0 號鋅出口的政策依然存在較大的不確定性,而且比價有利的局面維持時間極短,并沒有帶來真正的實際貿易上的出口,甚至我們認為目前不具備操作反套的條件,即使比價出現理論上可以反套的數值。(具體的分析可以參考我們的鋅套利分析一文)。而且從我們前面分析的鋅市場基本矛盾看,倫敦鋅相對滬鋅在整個市場氛圍上會較有利于多頭,滬鋅在未來相當一段時間內仍將以跟隨倫鋅走勢為主,外盤價格走勢相對較強的格局也將保持。對于積極的套利交易者而言,注意捕捉比價反彈后出現的正套建倉機會將更加安全。進入6月后內外比價的走勢也充分印證了我們的判斷,比價持續出現下滑,進入到8.0甚至更低的位置。 經歷了大事件和大調整的鋅市場表現更加成熟和穩健,也必將提供更多的投資機會。總體而言,我們對鋅市場及整個金屬市場牛市的觀點沒有變化,但牛市的過程將會更加曲折,展望2007 年下半年,鋅市場可能難以重演2006 年一路向上的局面,但并不妨礙其在充分整理后繼續上漲甚至創出新高。 附錄: 滬鋅0707 合約七宗“最” 最高價: 35590(2007 年5 月9 日) 最低價: 24315(2007 年6 月28 日) 最大成交:142870 手(2007 年4 月19 日) 最大持倉:38940 手(2007 年5 月10 日) 最大漲幅:1430(2007 年4 月18 日) 最大跌幅:1310(2007 年5 月17 日) 最后交易日收盤價:27010(2007 年7 月13 日) 滬鋅0707 合約日k 線圖 金瑞期貨 吳 鵬

【發表評論】

|

||||||||||||||