不支持Flash

|

|

|

|

對指數基金市場行為方式的探討(二)http://www.sina.com.cn 2007年07月20日 00:11 北京中期

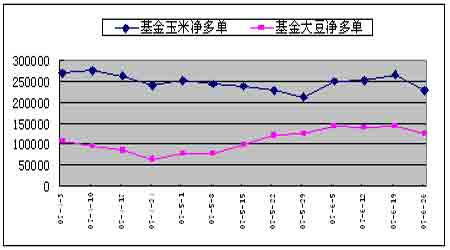

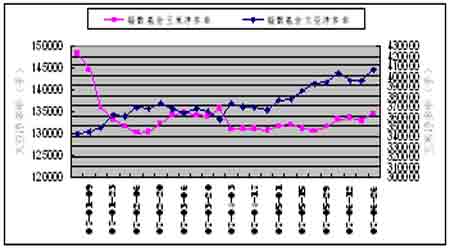

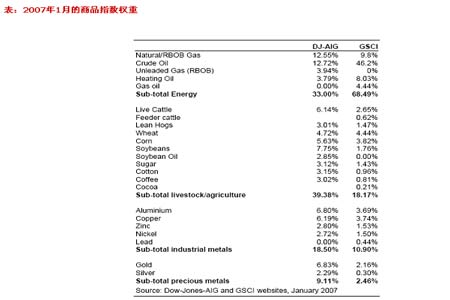

第三,什么是商品指數基金?商品指數的種類及性質? 商品指數基金是指投資于商品指數的基金,這些指數根據特設的權重包含了一攬子商品。這類基金投資商品市場的理念與傳統基金有較大的區別,他們追求商品和證券/債券回報的負相關性,并以此被作為改善總體多樣化投資組合。 從操作上看,指數基金介入商品期貨市場時,通常只買入,而幾乎很少賣出,并且較長期持有。從CFTC公布的六月份農產品最新持倉報告也印證了這一點。 從以上兩圖,我們可以清晰看到,目前在農產品市場指數基金凈多遠多于傳統基金(CTA和對沖基金),凈多狀態的穩定性也遠高于傳統基金,而傳統基金的市場投資方向往往因短期市場趨勢的變化而變化,它們的市場方向長期穩定性較差,從而導致其在市場的規模影響力遠遠超過傳統基金。 商品指數基金是近年來的一種新事物,最早由高盛開發,近年來發展極為迅速。根據麥格理銀行估計,2002年商品指數基金管理資產規模僅為90億美元,2006年末商品指數基金大約管理著將近1000多億美元的資金(實際估算2006年有近1200億美元,2007年可能高達2400億美元)。 目前全球有6種主要的商品指數,分別為路透商品研究局指數(CRB)、高盛商品指數(GSCI)、羅杰斯世界商品指數(RICI)、道瓊斯-AIG商品指數(DJAIG)、德意志銀行流通商品指數(DBLCI)、標準普爾商品指數(SPCI)。其中,高盛商品指數是跟蹤量最大的商品指數、道瓊斯-AIG商品指數是主要在機構投資者中受到歡迎。2006年,這兩個指數所吸引的資金占整個商品指數基金規模的90%左右。 商品指數的發展及意義 以商品價格為基礎的商品指數在國際上已有近50年的歷史,在這近半個世紀當中,商品指數無論在商品市場中還是在對宏觀經濟的分析指導中,都扮演了極其重要的角色。 最早的商品指數是1957年由美國商品研究局(Commodity Research Bureau)依據世界市場上22種基本的經濟敏感商品價格編制的一種期貨價格指數,通常簡稱為CRB指數。CRB的期貨合約1986年在紐約商品交易所上市。到了80年代至90年代初期,高盛公司、道瓊斯公司和標準普爾公司等也紛紛推出了自己的商品期貨價格指數,并且引入了加權編制的方法,對指數中的商品成分賦予相應的權重。這些指數就是目前備受市場關注的高盛商品期貨價格指數(GSCI)、道瓊斯商品期貨價格指數(DJ-AIG)、標準普爾商品期貨價格指數(SPCI)。 從90年代開始至今,隨著全球經濟、金融一體化程度的不斷提高,為滿足各類期貨交易商套保和投機的潛在需求,商品期貨指數的發展進入了又一個蓬勃發展的新階段,如LME編制的LMEX金屬期貨指數(1999年1月),CBOT創造的更具靈活性和多樣化的X-fund基金指數(2002年2月)等。 目前很多著名的商品價格指數本身就已經成為期貨市場的交易品種。最近幾年CRB指數、高盛商品指數的期貨合約交易十分活躍,已經成為各類商品投資基金的重要交易工具。其中能源占主要權重的高盛商品指數更是在商品牛市中成為耀眼的明星。 國際商品指數不但在商品期貨市場、證券市場領域具有強大的影響力,也為宏觀經濟調控提供預警信號。研究發現,商品指數大多領先于CPI和PPI。商品指數走勢和宏觀經濟的走勢具有高度的相關性。當經濟進入增長期,商品指數就會走出牛市行情;當經濟進入萎縮期,伴隨而來的就是商品指數的熊市。從這個角度看,商品指數的走勢成為宏觀經濟走向的一個縮影。 國外著名商品指數種類: (1)路透商品研究局指數(CRB) 路透商品研究局指數(CRB)是最早創立的商品指數,誕生于1957年,最早由28種商品組成,其中26種在美國和加拿大上市。1986年該指數在紐約商品交易所開始交易(現已并入到NYBOT)。路透社擁有該商品指數的所有權。CRB指數以一攬子的商品價格為組成成分,在此基礎上計算而得到的商品指數,反映的是美國商品價格的總體波動,能使機構和個人投資者利用指數交易而獲得商品價格綜合變動帶來的獲利機會。CRB指數原來賦予了各構成商品同等權重,因此某一商品價格的反向變動不會導致CRB指數值出現異常巨大的變動。同時,在計算指數值時,CRB指數利用了合約延期和幾何平均技術,這對指數價格的波動起到了平抑作用,從而創造了相對平滑的價格走勢。 2005年6月20日,路透集團(Reuters)與Jefferies集團旗下的Jefferies金融產品公司進行合作,調整路透商品研究局(CRB)指數,更名為路透/Jefferies商品研究局指數(RJ/CRB)。原來的商品指數所有商品的權重是等同的,而新的商品指數將所有商品分成四個權重等級,最高的原油權重為23%,最低的桔子汁、鎳、小麥權重只有1%。該指數每個月調整一次,選擇的商品價格采用期貨合約的近期月份,而不是以前采用的6個合約月份的平均價格。CRB指數由于能有效地反映出大宗商品的總體趨勢,同時也為宏觀經濟景氣的變化提供有效的預警信號,成為最為著名的商品指數。紐約期貨交易所(NYBOT)從2005年7月11日起推出新的商品期貨指數合約。目前該指數在國內外市場中被廣泛關注和應用。 (2)高盛商品指數(GSCI) 高盛商品指數(GSCI)于1991年創建,原油在高盛商品指數中占很重要的權重。近年由于以原油為代表的能源價格大幅上漲,高盛商品指數成為跟蹤量最大的商品指數,甚至蓋過CRB指數的風頭,成為新的熱門指數。高盛商品指數的設計上,品種成分權重的賦予偏重于現貨產量的比例以及市場的流通性和交易量,產量比重數據的選擇為最近5年該商品產量的平均值,每年1月份調整。在這個基礎上,高盛商品指數另外對構成指數的商品按照流通性給予調整,以確保指數的合理性。目前,高盛商品指數(GSCI)包括6種能源產品、5種工業金屬、8種農產品、3種畜牧產品、2種貴金屬,每種商品的權重每年初調節一次。在高盛商品指數中能源的權重目前達到了75%,由于能源產品所占比重極大,而能源的波動性又很高,從而決定了高盛商品指數的活躍性,特別是在當前原油價格創出百年新高的情況下更是炙手可熱。 (3)羅杰斯世界商品指數(RICI) 吉姆·羅杰斯由于看好商品的長期牛市格局,自己設計了羅杰斯世界商品指數(RogersInternational Commodity Index),并用自己的錢成立了基金跟蹤這一指數。羅杰斯的初衷是設計一個國際性的,具有明顯的透明度、協調性和流動性的指數,因為以往的指數往往是以美國為中心而設計的。羅杰斯世界商品指數(RICI)成分權重的設置考慮了商品對維持生活的重要性,并兼顧市場的流通性。羅杰斯世界商品指數(RICI)創建于1998年,該指數包括的商品最廣,最具國際性。該商品指數包括35種商品,包括了一些比較陌生的商品,如鋅、鎳、原木、燕麥、大麥、羊毛、橡膠、生絲。權重每個月調整一次。 (4)道瓊斯-AIG商品指數(DJAIG) 道瓊斯-AIG商品指數(DJAIG)于1998年建立,主要在機構投資者中受到歡迎,跟蹤的資金量較大。與高盛商品指數類似,成分商品的權重是根據最近5年的全球平均產量與貿易量相結合,權重在每年初調整一次。目前該指數包括19種商品。與高盛商品指數不同的是,道瓊斯DJ-AIG商品指數權重設計更具有多樣性,沒有突出在哪一類商品上賦予過大的權重,對于權重過低的商品將會從指數中被剔除。從道瓊斯商品指數(DJAIG)波動特性看,其指數運行相對穩定,適合大型機構投資者參與。目前道瓊斯-AIG商品指數(DJAIG)在CBOT市場上市。 (5)標準普爾商品指數(SPCI) 標準普爾商品指數(SPCI)在2001年建立,其特點是,成分商品均為美國國內市場交易的品種,目前包含17種商品,權重的設計是按照期貨市場中的持倉量大小來確定的。標準普爾商品指數最大的特點是,采取幾何算法來對指數進行計算,在這種算法下,指數的波動性下降,穩定性提高。 (6)德意志銀行流通商品指數(DBLCI) 德意志銀行流通商品指數(DBLCI)創建于2003年,包括6種商品,都是行業中流通性最好的商品,優點是降低了交易成本,提升了再次投資的能力。該商品指數調整的規定十分奇特:兩個能源品種——分別是西德州中質(WTI)原油和熱燃油,每個月調整一次,而其他四種商品每年調整一次。 以上主要商品指數最大的共同特點是能源價格權重占的比例較大,從而引導指數基金的投資方向,但是各類商品的權重會根據市場需要而進行調整,今年年初高盛商品指數和道瓊斯-AIG商品指數等就進行了一次調整,并再次加大了能源價格權重,從而影響了指數基金的市場投資方向及品種投資的權重比例。 下表顯示的是高盛商品指數和道瓊斯-AIG商品指數的商品權重構成。 第四,商品指數基金運作特點 采用被動策略的商品市場指數基金對各種金融市場指數進行投資,高盛商品指數(GSCI)以及道瓊斯商品分類指數(DJAIG)是其在商品市場中投資的主要方向,另外包括共同基金、退休基金以及保險基金等傳統金融市場基金也都在進行指數交易,但規模比例不是很大,這些新的基金可以定義為“趨勢跟隨者”或“冷錢”。他們尋求追隨商品價格指數的一種策略,其建立頭寸的時間跨度平均為兩年,為了致力于資產投資的多樣化。 商品指數基金的特點是:它的投資組合等同于市場價格指數的權數比例,收益隨著當期的價格指數上下波動。當價格指數上升時基金收益增加,反之收益減少。基金始終保持當期的市場平均收益水平,因而收益不會太高,也不會太低。指數基金的優勢在于:第一,費用低廉。第二,風險較小。由于指數基金的投資非常分散,可以完全消除投資組合的非系統風險,而且可以避免由于基金所持投資品種集中帶來的流動性風險。第三,指數基金在獲得市場平均收益率基礎上,可以為投資者提供更好的投資回報。第四,指數基金可以作為避險套利的工具。 由于指數基金的操作具有很強的示范效應,它的增減倉行為往往會吸引大量投機資金的參與,甚至使得很多投機資金在該指數增減倉前期就先參與到市場中,從而導致大宗商品價格的大幅度上漲或下跌。 北京中期

【發表評論】

|

|||||||||||