不支持Flash

|

|

|

|

受供應和庫存增加影響 滬鋅跟隨外盤弱勢走低http://www.sina.com.cn 2007年07月13日 00:09 良茂期貨

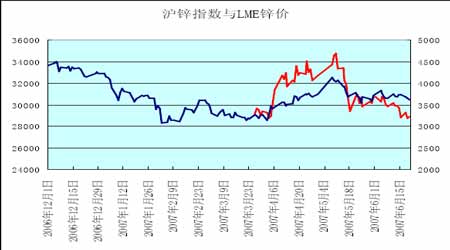

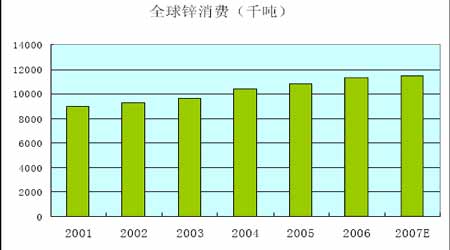

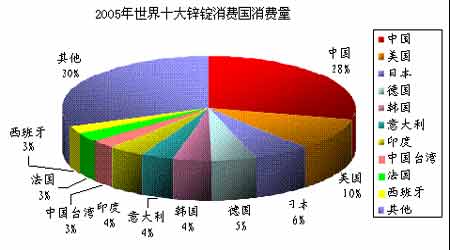

2007年鋅期貨半年度報告 一、2007年上半年國內外鋅期貨行情綜述 由于供應和庫存增加的影響,LME市場鋅期貨價格自2006年11月下旬創出新高以來一路下跌,最低跌破3000美元/噸,之后有所反彈,最近在3650美元/噸一線附近整理。滬鋅期貨自今年3月26日上市以來曾經歷一段暴炒行情,之后跟隨LME鋅價回落,最近走勢弱于外盤。 縱觀2007年上半年鋅價走勢,盡管全球鋅需求保持穩定增速,但是,從全球供應看,由于前期鋅冶煉產能的擴張和利用率的提升,全球鋅產量大幅增加(國際鉛鋅研究小組研究報告顯示2007年第一季度鋅已經出現了少量過剩),導致了鋅價在大幅上漲后的回落。 而國內鋅價相比于國際鋅價的弱勢主要歸因于國內外鋅比價縮小和出口稅的調整導致的鋅出口速度的緩和。由于國外市場價格與合同交貨時間影響所致,去年下半年到年底,國際鋅價一度達到5000美元/噸,使得國內企業出口積極性高漲,而不少企業采取套期保值,期貨合同延后三個月交割,均在今年一季度得到體現,不少企業的出口產品在今年進入LME在海外的交割倉庫,使得鋅出口出現了明顯變化。2007年前四月,國內未鍛軋鋅進口量9.99萬噸,比去年同期下降38.9%;出口未鍛軋鋅16.67萬噸,比去年同期增長197.7%;凈出口未鍛軋鋅6.7萬噸。但是,在國內外鋅比價縮小和出口稅下調的情形下,國內鋅的出口將有所緩和,因此,預期國內鋅供應的增長將導致國內庫存的增加,并帶給國內市場鋅價格的較大壓力。 二、鋅市基本面分析 1、全球經濟繼續保持較快增長 美國供應管理協會(ISM)公布的5月份制造業采購經理人指數為55,高于預期的54,其中新訂單分項為59.6,表明制造業仍處于擴張期。美國經濟在經歷了周期性的疲軟后,3%左右的GDP增長率有望保持。從金屬制品訂單數據來看,未來的金屬消費有可能進一步增加。另外,OECD領先指標也暗示下半年西方國家經濟將出現周期性的景氣,領先指標六個月的變化速度在3月份上升至1.4%,2月份時為1.2%(從0.8%向上修正),OECD領先指標六個月變化速度的提高(自2006 年十月以來首次上升)主要受到了美國分項急劇上升的帶動(從0.7%至1.7%)。另外,美國領先指標上升的基點提高,2月份的數據也向上修正了0.5個百分點。日本方面,領先指標3月份急劇下滑,下降1.3 個百分點至-3.2%,之前曾穩定在-1.9%。中國的領先指標六個月變化速度3月份上升至23.4%,環比上升3.5個百分點,自2006年8月開始持續強勁的向上趨勢,暗示了中國仍將保持強勁的擴張速度。 2、鋅需求分析 全球經濟的健康穩定增長,促進了鋅的需求。2007年前四個月全球精鋅消費量增至372萬噸,上年同期為356.3萬噸,同比增長4.4%; 而今年全年全球鋅的需求預計將增長4%,達到1145萬噸。 全球鋅的需求增長主要來自亞洲地區,其中中國需求引領亞洲,預計今年增長8.4%,主要是因為中國鍍鋅板領域的大幅擴張。鋼鐵行業產品結構的調整,導致鍍鋅板產量的高速增長。2000年,國內用于鍍鋅的鋅消費比例為34%左右,而到了2005年,用于鍍鋅的鋅消費量已占全部鋅消費的42.3%。由于鍍鋅板耐腐蝕的性能和在汽車業、建筑業和白色家電的強勁需求,國內鍍鋅板市場仍然不會出現供應過剩的局面,中國較大的新增鍍鋅板產能將不斷擴大,替代進口,因此,國內鋅的需求將繼續保持穩定增加。此外,印度、日本、韓國、中國臺灣以及泰國等國家和地區的需求也大幅增長。歐洲方面,俄羅斯和西班牙以及意大利等國的需求復蘇,將抵消德國需求下降1.5%。美國由于其建筑業和汽車行業相對低迷,需求預計與去年相當。

【發表評論】

|

||||||||||