不支持Flash

|

|

|

宏調(diào)收緊股指震蕩 仿真火爆熱盼上市(2)http://www.sina.com.cn 2007年07月12日 00:45 首創(chuàng)期貨

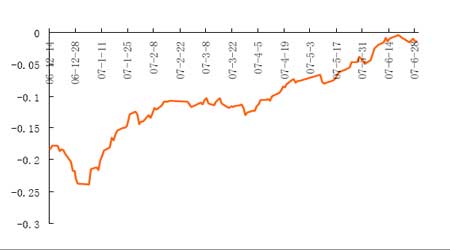

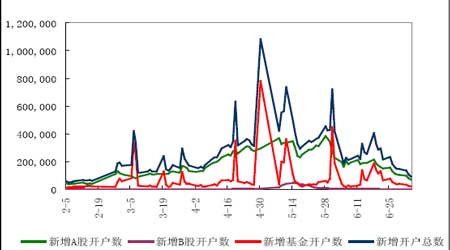

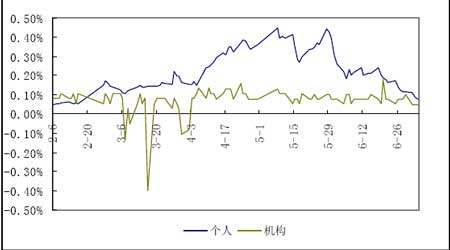

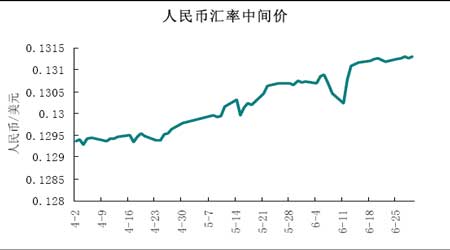

圖5是兩個(gè)指數(shù)的價(jià)差比,能夠比較直觀的反映出相對(duì)價(jià)格關(guān)系。4月上旬開始,滬深300相對(duì)上證指數(shù)的價(jià)差比開始穩(wěn)步上升,這期間期貨交易管理?xiàng)l例正式實(shí)施,證監(jiān)會(huì)發(fā)布了正對(duì)機(jī)構(gòu)投資者參與股指期貨的征求意見稿,中金所發(fā)布了交易規(guī)則和風(fēng)險(xiǎn)管理制度征求意見稿,大大激發(fā)了市場預(yù)期,滬深300指數(shù)表現(xiàn)出較好的成長性和抗跌性,這一趨勢目前還沒有改變的跡象。 圖5:滬深300指數(shù)與上證指數(shù)價(jià)差比 緊縮宏調(diào)多管齊下治理股市過熱 隨著股市的急劇上揚(yáng),場外資金入市踴躍,做多熱情空前高漲,股市流動(dòng)性充裕,部分板塊出現(xiàn)泡沫。為給偏熱的股市降溫,央行、財(cái)政部連續(xù)出臺(tái)多項(xiàng)調(diào)控措施,包括加息、上調(diào)存款準(zhǔn)備金率、上調(diào)證券交易印花稅等。從實(shí)際效果來看,加息和準(zhǔn)備金率調(diào)整因早已被市場所預(yù)期,而且調(diào)控目標(biāo)也不是直接針對(duì)股市,對(duì)流動(dòng)性的抑制作用非常有限。而印花稅調(diào)整直接增加了交易成本,對(duì)短線炒作的打壓力度非常強(qiáng)勁。 5月18日,央行宣布同時(shí)調(diào)整存貸款利率、準(zhǔn)備金率和人民幣浮動(dòng)區(qū)間。雖然此前市場加息預(yù)期比較強(qiáng)烈,但組合調(diào)控措施還是頗出乎市場以外。此次已是本年度第二次加息,本輪牛市以來的第四次,顯示出金融當(dāng)局對(duì)流動(dòng)性過剩的嚴(yán)重關(guān)注。但5月21日周一股市僅以低開高走應(yīng)對(duì),上漲勢頭依舊。 5月29日夜間,財(cái)政部宣布上調(diào)證券交易印花稅率0.2個(gè)百分點(diǎn),對(duì)股市造成災(zāi)難性影響,次日大盤跳空250余點(diǎn)開盤,隨后下探至4053點(diǎn),當(dāng)日跌幅6.5%。印花稅調(diào)整市場本也有預(yù)期,但財(cái)政部官員的辟謠令投資者放松了警惕,因此政策甫一出臺(tái)即造成大盤狂瀉,恐慌氛圍籠罩市場。此次政府不惜以喪失公信力為代價(jià)施以重手,可見其成大盤狂瀉,恐慌氛圍籠罩市場。此次政府不惜以喪失公信力為代價(jià)施以重手,可見其調(diào)控流動(dòng)性的決心。 6月5日,央行加息的正式實(shí)施日,加上印花稅調(diào)整的余威,大盤一路狂跌至3400點(diǎn)附近才告一段落。至此,上半年以來單邊上揚(yáng)的行情得到抑制,市場流動(dòng)性過剩的得以緩和,新資金入市速度大幅放緩,投資者狂熱的心態(tài)進(jìn)一步冷卻,風(fēng)險(xiǎn)意識(shí)逐步加強(qiáng)。 在二季度的行情演化中,財(cái)政部扮演了重要的角色,除了印花稅調(diào)整,有史以來涉及面最廣的出口退稅率下調(diào),也使即將展開中報(bào)行情的股市蒙上了一層陰影。面對(duì)高企的貿(mào)易順差,外匯儲(chǔ)備持續(xù)增加,人民幣升值壓力空前,下調(diào)出口退稅率直接降低了出口收益,打壓企業(yè)的出口熱情,進(jìn)而侵蝕外向型上市公司利潤,弱化了中報(bào)行情推進(jìn)的深度和廣度。出口退稅率的調(diào)整,將在此后相當(dāng)長的時(shí)期內(nèi)影響股市。 近期基本面主要的利空來自財(cái)政部1.55萬億元特別國債獲批發(fā)行,基金、券商QDII放行,人大常委會(huì)授權(quán)國務(wù)院免征或減征利息稅等等。而近幾個(gè)月CPI指數(shù)連創(chuàng)新高,雖然有利息稅調(diào)整預(yù)期,但仍不排除央行下半年再次加息的可能。在股市資金面逐漸收縮之時(shí),紅籌股的回歸雖然可以繼續(xù)改善A股市場結(jié)構(gòu),增加績優(yōu)藍(lán)籌的供應(yīng)力度,其對(duì)現(xiàn)有個(gè)股資金的擠出效應(yīng)更是不可小視。股市的擴(kuò)容應(yīng)辯證來看,需要結(jié)合大市加以判斷。牛市預(yù)期強(qiáng)烈時(shí),優(yōu)質(zhì)藍(lán)籌的上市會(huì)吸引大量打新資金追捧,從而增加整個(gè)股市的資金,這一點(diǎn)在去年下半年的行情中得到了印證。熊市或市場心態(tài)轉(zhuǎn)弱時(shí),供應(yīng)的增加只會(huì)令本已抽緊的資金面雪上加霜,這時(shí)擴(kuò)容就是徹頭徹尾的利空消息,這在過去十幾年的股市中屢見不鮮。 新資金入市急劇降溫 去年年初開始的本輪牛市,除了股權(quán)分置改革取得重大進(jìn)展的制度性保障和上市公司業(yè)績大幅度提升外,一個(gè)突出的特征就是資金的驅(qū)動(dòng)。隨著經(jīng)濟(jì)的快速增長,貿(mào)易順差逐月遞增,外匯儲(chǔ)備維持高位,CPI連續(xù)突破3%警戒線,雖然連續(xù)數(shù)次加息,負(fù)利率狀況始終沒有改善。在股市賺錢效應(yīng)的刺激下,資金由銀行儲(chǔ)蓄向股市轉(zhuǎn)移開始大規(guī)模展開。據(jù)統(tǒng)計(jì),截止5月,全國儲(chǔ)蓄存款余額達(dá)16.8萬億,同比下降9.7%。大量資金從銀行撤離,可能用于消費(fèi),也可能用于投資房地產(chǎn)和股市,但如此集中的遷移絕非消費(fèi)帶動(dòng),而考慮到房地產(chǎn)正處于調(diào)控的風(fēng)口浪尖,最大的流向只能是股市。據(jù)申萬研究所報(bào)告,儲(chǔ)蓄分流的資金有61%流向了股市。 圖7:開戶數(shù)統(tǒng)計(jì) 股市開戶數(shù)是衡量新資金入市速度的重要指標(biāo)。二季度,A股日開戶數(shù)沖高回落,從4月初的日均10萬戶左右,到5月中下旬達(dá)到近40萬戶的歷史高點(diǎn)。但隨后印花稅出臺(tái)致股市進(jìn)入震蕩區(qū)間,投資者入市熱情急劇降溫,6月下旬回落至日均10萬戶的水平。 圖8:個(gè)人和機(jī)構(gòu)投資者日開戶數(shù)增長率 從機(jī)構(gòu)和個(gè)人投資者開戶增速比較看,整個(gè)4月份個(gè)人投資者保持了旺盛的入市熱情,開戶增速遠(yuǎn)遠(yuǎn)領(lǐng)先于機(jī)構(gòu),這期間上證指數(shù)幾乎未作停歇地一路上揚(yáng),使得以價(jià)值投資理念為主導(dǎo)的機(jī)構(gòu)投資者操盤心態(tài)日趨謹(jǐn)慎,股市進(jìn)入個(gè)人主導(dǎo)行情的階段,甚至出現(xiàn)了個(gè)人戰(zhàn)勝機(jī)構(gòu)的罕見局面。圖8顯示,整個(gè)二季度,機(jī)構(gòu)入市速度保持平穩(wěn),而個(gè)人投資者開戶則在印花稅風(fēng)波之后銳減,直接導(dǎo)致了6月份單邊行情的終結(jié)。 縱觀股市資金動(dòng)向,一個(gè)明顯的跡象就是受政策和行情的影響突出,而資金流入的 速度又顯著地左右了行情的發(fā)展。個(gè)人投資者主導(dǎo)的市場中,題材股炒作盛行,從而板塊輪動(dòng)特征明顯,在大盤的節(jié)節(jié)攀升過程中缺乏核心驅(qū)動(dòng)力,因此上漲根基不甚牢固,監(jiān)管層對(duì)風(fēng)險(xiǎn)的恐懼必然引發(fā)調(diào)控措施的密集出臺(tái)。在投資心態(tài)趨于敏感的情況下,穩(wěn)定壓倒一切的施政思路可能使調(diào)控力度轉(zhuǎn)弱,投資者入市熱情有望緩慢升溫。經(jīng)歷了刻骨銘心的風(fēng)險(xiǎn)教育,投資者心態(tài)也會(huì)趨于理性,有利于長期牛市格局的構(gòu)筑。 匯率走強(qiáng)成股市重要支撐 在美元疲軟、中國雙順差的共同作用下,人民幣進(jìn)入加速升值通道。二季度人民幣兌美元中間價(jià)連續(xù)攻破13道整數(shù)關(guān)口,累計(jì)升值幅度1.49%。目前加息預(yù)期仍然存在,雙順差局面難以扭轉(zhuǎn),升值趨勢仍將維系,資產(chǎn)價(jià)格將繼續(xù)獲得支撐。 圖9:人民幣匯率中間價(jià) 得益于升值利好,金融、地產(chǎn)板塊將繼續(xù)在下半年扮演股市上漲引擎的角色。這類板塊同時(shí)又是滬深300指數(shù)的權(quán)重板塊,在股指期貨上市預(yù)期刺激下,機(jī)構(gòu)對(duì)該類個(gè)股的重點(diǎn)配置將持續(xù)下去,對(duì)大盤的拉動(dòng)作用將長期存在。 期現(xiàn)指背離預(yù)警初顯 二季度仿真交易成交穩(wěn)定,價(jià)格走勢整體弱于現(xiàn)指。4月上旬,隨著股市的上揚(yáng),當(dāng)時(shí)的主力合約IF0704也走出了一波單邊上揚(yáng)行情,但由于4月20日是該合約的最后交易日是4月20日,期現(xiàn)貨基差的強(qiáng)制回歸導(dǎo)致期現(xiàn)貨背離現(xiàn)象非常明顯,首先是單邊行情中期弱現(xiàn)強(qiáng)特征明顯,甚至出現(xiàn)正基差現(xiàn)象。其次在臨近交割的最后5個(gè)交易日中,期指加速回歸,正基差趨勢有所強(qiáng)化,至最后交易日,由于現(xiàn)指大幅反彈,帶動(dòng)期指反彈以回應(yīng)按現(xiàn)指均價(jià)交割的機(jī)制。 不支持Flash

|

||||||||||||||||||