不支持Flash

|

|

|

期鋁逐步獲得穩(wěn)定 后市向上拓展空間http://www.sina.com.cn 2007年07月12日 00:42 北京中期

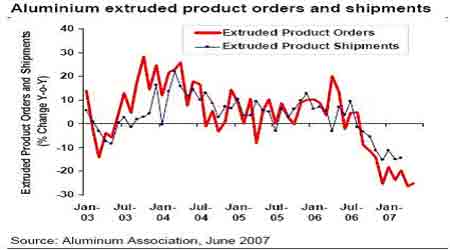

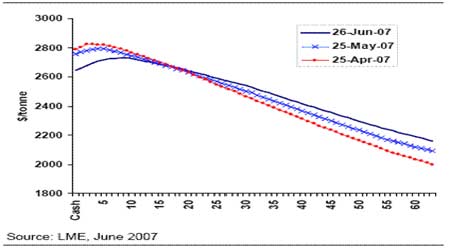

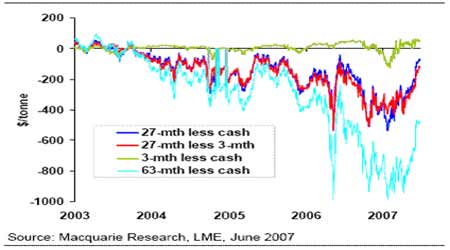

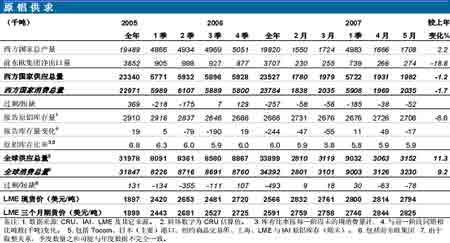

第一部分:6月份鋁市場(chǎng)走勢(shì)回顧及市場(chǎng)形態(tài)概況。 進(jìn)入六月份以來(lái),LME鋁價(jià)一直保持2800---2700價(jià)位區(qū)間的弱勢(shì)震蕩;滬鋁也步入了一個(gè)低迷時(shí)期,主要是受國(guó)際鋁價(jià)及關(guān)稅的影響,市場(chǎng)成交清淡,持倉(cāng)規(guī)模不斷縮小,人氣較為煥散。 市場(chǎng)形態(tài)概況:目前兩市的升貼水結(jié)構(gòu)是反向的,LME鋁現(xiàn)貨/三月的貼水為50美圓/噸,是今年以來(lái)的最低值,而滬鋁仍處于強(qiáng)升水狀態(tài)。與此同時(shí),LME鋁庫(kù)存仍在82萬(wàn)噸以上,是2004年8月中旬以來(lái)的高庫(kù)存水平,而上海鋁庫(kù)存只有23955噸(期貨庫(kù)存不足3000噸),是一個(gè)很低的庫(kù)存水平。另外,LME總持倉(cāng)仍然高達(dá)56萬(wàn)手,雖然最近略減,還是歷史上的高持倉(cāng),顯示了市場(chǎng)對(duì)未來(lái)的興趣;滬鋁總持倉(cāng)目前只有12萬(wàn)余手,比年初明顯下降。 第二部分:基本面分析及庫(kù)存分析。 庫(kù)存分析:從全球鋁庫(kù)存明細(xì)表可以看出,生產(chǎn)商的總庫(kù)存最近幾年一直處于下降狀態(tài),到3月最低至151.8萬(wàn)噸,然后略有上升。但LME庫(kù)存一直處于增加狀態(tài),到5月份達(dá)到83萬(wàn)噸以上,是2004年8月中旬以來(lái)的高庫(kù)存水平。而在生產(chǎn)廠家的處理過(guò)程中的邊角料、再生品等等生產(chǎn)領(lǐng)域庫(kù)存一直保持穩(wěn)定的狀態(tài)。另外,其他庫(kù)存,如SME庫(kù)存、日本港口庫(kù)存、紐約商品交易所庫(kù)存等存量很小,所以,全球總庫(kù)存從2005年以來(lái),一直處于穩(wěn)定略有減少的狀態(tài)。 基本面分析: 利空因素: 第一,國(guó)內(nèi)供給大幅增加。中國(guó)今年前4個(gè)月,十種有色金屬總產(chǎn)量快速增長(zhǎng)的主要品種是電解鋁,增幅高達(dá)39.44%,居十種有色金屬增幅之首;今年前4個(gè)月十種有色金屬產(chǎn)量比去年同期增加138.3萬(wàn)噸,其中電解鋁就增加了108.4萬(wàn)噸,占十種有色金屬增長(zhǎng)總量的78.4%。初步分析,電解鋁產(chǎn)量大幅度增長(zhǎng)的主要原因是:氧化鋁供應(yīng)充足,價(jià)格比去年同期回落,目前中國(guó)國(guó)內(nèi)電解鋁廠可以得到每噸3000――6000元(400――800美元)的高利潤(rùn),從而造成國(guó)內(nèi)電解鋁產(chǎn)能不斷地?cái)U(kuò)大。與此同時(shí),中國(guó)海關(guān)數(shù)據(jù)顯示,中國(guó)5月鋁進(jìn)口同比下滑74.3%至5,761噸,5月原鋁出口同比下滑77.6%至14,378噸。這說(shuō)明國(guó)內(nèi)的鋁供應(yīng)充沛,但這種供應(yīng)充沛在當(dāng)前的時(shí)間段內(nèi)并沒(méi)有造成大量的過(guò)剩,主要是國(guó)內(nèi)的需求也同步增長(zhǎng),最新的數(shù)據(jù)也顯示目前國(guó)內(nèi)原鋁消費(fèi)量和產(chǎn)量基本持平。 第二,全球特別是北美市場(chǎng)鋁的消費(fèi)疲弱。美國(guó)鋁合金訂單數(shù)據(jù)在五月仍然非常疲軟,最新的數(shù)據(jù)顯示今年訂單(除去鋁罐)同比下降了21.1%,前5個(gè)月整體則同比下降了16.7%。 盡管與去年數(shù)據(jù)比非常疲軟,但月度數(shù)據(jù)趨于穩(wěn)定。此外,來(lái)自北美市場(chǎng)的報(bào)告表示需求已經(jīng)到達(dá)一低點(diǎn),因?yàn)榻K端消費(fèi)商的情況在改善,他們?cè)谶^(guò)去六個(gè)月以消耗庫(kù)存為主的消費(fèi)方式即將結(jié)束。 訂單的下降與運(yùn)輸量下降相符,近期鋁聯(lián)盟提供的數(shù)據(jù)顯示鋁合金運(yùn)輸量在第一季度同比下降了4.4%。 兩個(gè)最大的鋁產(chǎn)品---平扎和擠壓產(chǎn)品訂單同樣遭受了訂單下滑,同比分別下降了20%和21%。 第三,退稅政策對(duì)國(guó)內(nèi)市場(chǎng)的利空影響已經(jīng)減弱。財(cái)政部于6月19日發(fā)出通知,自7月1起部分商品出口退稅下調(diào)或取消,其中:鋁型材及棒材等出口退稅完全取消,此前為11%;鋁板帶出口退稅未變,仍為11%;鋁箔、鋁管等仍為13%;鋁輪轂仍為17%。此次鋁材出口退稅調(diào)整的結(jié)果與市場(chǎng)前期猜測(cè)有所出入,應(yīng)該說(shuō)比市場(chǎng)預(yù)計(jì)的要溫和或樂(lè)觀一些---型材和鋁絲的出口退稅完全取消、鋁箔出口退稅不變,這與此前市場(chǎng)預(yù)計(jì)的一致,但鋁板帶出口退稅保持不變則完全出乎市場(chǎng)意料,此前市場(chǎng)預(yù)計(jì)鋁板帶出口退稅將由11%下調(diào)至5%。顯然這個(gè)變化意味著鋁材出口退稅政策對(duì)我國(guó)鋁材行業(yè)甚至整個(gè)鋁行業(yè)的沖擊要比市場(chǎng)預(yù)計(jì)的要淡化一些。 鋁材出口退稅的下調(diào)對(duì)于滬鋁來(lái)講,短期表面上是一種利空消息,對(duì)短期的鋁價(jià)上漲存在些許壓力。但從長(zhǎng)期來(lái)講,由于退稅的變化,企業(yè)的產(chǎn)業(yè)轉(zhuǎn)型是大勢(shì)所趨,未來(lái)深加工領(lǐng)域的擴(kuò)展空間較大,有利于維持中國(guó)鋁產(chǎn)業(yè)的產(chǎn)業(yè)升級(jí)和附加值提升能力。從國(guó)際市場(chǎng)來(lái)講,中國(guó)鋁材出口如果出現(xiàn)回落,那顯然對(duì)于國(guó)際鋁材生產(chǎn)商是一個(gè)好消息,他們會(huì)收到更多的生產(chǎn)訂單以彌補(bǔ)此前被中國(guó)鋁材生產(chǎn)商所搶占的市場(chǎng)份額(目前美國(guó)市場(chǎng)鋁材訂單持續(xù)走低在一定程度上也是受到中國(guó)鋁材出口的沖擊)---這有利于拉動(dòng)國(guó)際鋁錠市場(chǎng)的需求,國(guó)際鋁價(jià)將受到支撐,抑制了國(guó)外鋁價(jià)的下跌空間。 總體來(lái)看,我認(rèn)為此次鋁材出口退稅政策的調(diào)整比預(yù)計(jì)的要好一些。因此,總體上其對(duì)鋁市的影響也基本上被消化,鋁價(jià)近期可能會(huì)有弱勢(shì)調(diào)整,但不會(huì)有較大的回落。而由于中國(guó)鋁材產(chǎn)量保持高速的增長(zhǎng)態(tài)勢(shì),國(guó)內(nèi)鋁材過(guò)剩的局面將繼續(xù)維持,鋁材出口是必然的選擇,雖然對(duì)于鋁型材企業(yè)而言短期內(nèi)會(huì)有一定的不利影響,但預(yù)計(jì)隨著國(guó)內(nèi)外比價(jià)關(guān)系的調(diào)整,這種不利影響將逐步消化,而鋁板帶材的出口量將會(huì)有所增加。所以,鋁材總的出口量可能會(huì)有所回落,但影響不大,我國(guó)鋁材的凈出口仍將保持較高的增速態(tài)勢(shì),后期的供求也會(huì)隨之出現(xiàn)變化。 第四,中國(guó)國(guó)家發(fā)改委預(yù)計(jì)我國(guó)在夏季將面臨相當(dāng)大的能源供應(yīng)壓力,盡管發(fā)電能力迅速增長(zhǎng)。主要工業(yè)省份預(yù)計(jì)將發(fā)生電力短缺,這對(duì)依賴于國(guó)家電網(wǎng)的鋁冶煉廠將產(chǎn)生巨大影響。預(yù)期之外的電力短缺導(dǎo)致嚴(yán)重的生產(chǎn)中斷,尤其是在冶煉廠的利用率高位運(yùn)轉(zhuǎn)的時(shí)候。這會(huì)影響鋁的消費(fèi),當(dāng)然只是一個(gè)局部的短期性影響因素,不會(huì)改變整體市場(chǎng)的性質(zhì)。 通過(guò)以上對(duì)鋁市場(chǎng)的供求關(guān)系的初步分析,可以大概了解到:雖然國(guó)內(nèi)的供給增量較大,但需求增量也大,從而使國(guó)內(nèi)的供需基本保持平衡;國(guó)外特別是北美地區(qū)鋁需求疲弱,短期內(nèi)還將繼續(xù)疲弱,另外,退稅政策對(duì)國(guó)內(nèi)市場(chǎng)有利空影響,但已經(jīng)減弱;季節(jié)性的電力短缺壓力也會(huì)間接造成鋁需求的減少,但這只是局部的短期影響,這些變量之合力最終導(dǎo)致了近期市場(chǎng)弱勢(shì)震蕩的格局,同時(shí)市場(chǎng)呈現(xiàn)出LME鋁貼水滬鋁升水的反向的現(xiàn)貨升貼水結(jié)構(gòu)。另外,兩市的比值可能存在進(jìn)一步縮小的趨勢(shì)。 利多因素: 主要有五點(diǎn)支撐了未來(lái)的鋁價(jià)仍處于牛市循環(huán)之中。 第一,美國(guó)經(jīng)濟(jì)數(shù)據(jù)的好轉(zhuǎn)。最近大量的美國(guó)經(jīng)濟(jì)數(shù)據(jù)顯示未來(lái)一段時(shí)間后,美國(guó)經(jīng)濟(jì)可能會(huì)再度加速,進(jìn)而推動(dòng)全球經(jīng)濟(jì)的再次走強(qiáng),當(dāng)然,現(xiàn)在,美國(guó)經(jīng)濟(jì)還處于量變的階段,還沒(méi)有到真正的釋放點(diǎn)。這是未來(lái)市場(chǎng)的第一位的決定性因素。 第二,基本金屬綜合價(jià)格指數(shù)(特別是銅價(jià))會(huì)進(jìn)一步轉(zhuǎn)好,從而影響鋁價(jià)。最近有色金屬各個(gè)品種先后走強(qiáng),如鎳、錫、鉛等等,很多品種都漲了數(shù)倍,甚至十倍以上,鋅的價(jià)格已經(jīng)超過(guò)了鋁,鉛的價(jià)格已經(jīng)和鋁持平,從廣泛意義上講,鋁是有色金屬中最便宜的品種了。如果未來(lái)銅價(jià)繼續(xù)上漲的話,從而帶動(dòng)基本金屬綜合價(jià)格指數(shù)進(jìn)一步轉(zhuǎn)好,這必然會(huì)影響到鋁價(jià),最終導(dǎo)致鋁價(jià)的進(jìn)一步上漲。 第三,國(guó)內(nèi)現(xiàn)貨市場(chǎng)將繼續(xù)保持強(qiáng)勁。 近期現(xiàn)貨市場(chǎng)仍然保持強(qiáng)勁,尤其是華南市場(chǎng)的鋁錠,受消費(fèi)旺盛的支撐,鋁價(jià)保持穩(wěn)中有升。華南地區(qū)現(xiàn)貨到貨量仍然較少,市場(chǎng)繼續(xù)消耗自身庫(kù)存,當(dāng)前華南地區(qū)庫(kù)存量不足1萬(wàn)噸,這是接近今年內(nèi)庫(kù)存新低水平,市場(chǎng)供給持續(xù)緊張。最明顯的特征是,現(xiàn)貨商大多壓貨較為嚴(yán)峻,導(dǎo)致現(xiàn)貨報(bào)價(jià)穩(wěn)中有升,整個(gè)六月,現(xiàn)貨成交區(qū)間處于20400-21110元/噸之間。一般意義上講,現(xiàn)階段是屬于進(jìn)入鋁錠消費(fèi)的淡季,這種淡季不淡的市場(chǎng)原因,主要得益于國(guó)內(nèi)消費(fèi)的穩(wěn)步增加及華南的運(yùn)輸瓶頸。 國(guó)內(nèi)現(xiàn)貨市場(chǎng)消費(fèi)依然保持如此強(qiáng)勁,除了鋁產(chǎn)業(yè)向工加工領(lǐng)域轉(zhuǎn)型,還有以下幾個(gè)方面也不容忽視。隨著國(guó)家十一五期間大力發(fā)展大飛機(jī)制造業(yè),這是未來(lái)新增的鋁錠用量大戶;隨著近幾年的汽車逐步走向家庭,汽車的生產(chǎn)量和出口量的增加也是帶動(dòng)鋁錠消費(fèi)旺盛的原因之一,汽車制造業(yè)出于能源、環(huán)境和安全三大問(wèn)題,減重節(jié)能成為現(xiàn)代汽車技術(shù)進(jìn)步的標(biāo)志之一。汽車用鋁量由1999年的100公斤/臺(tái)左右上升到2007年180公斤/臺(tái)。汽車的自重降低必會(huì)降低能耗,減少有害物質(zhì)排放。鋁還是鋼鐵以外能最大限度回收利用的材料,幾乎90%的汽車用鋁可回收并循環(huán)使用。 第四,國(guó)內(nèi)的產(chǎn)能將受到政策性限制。中國(guó)是全球電解鋁生產(chǎn)國(guó)和消費(fèi)國(guó),去年中國(guó)的鋁材加工位居全球第一。十一五規(guī)劃當(dāng)中,把節(jié)能和減排、降耗作為經(jīng)濟(jì)發(fā)展當(dāng)中的重要考核指標(biāo),也是當(dāng)前發(fā)改委對(duì)各產(chǎn)業(yè),各省地區(qū)企業(yè)經(jīng)濟(jì)發(fā)展的過(guò)程當(dāng)中要求的重中之重,這樣限制了國(guó)內(nèi)高能耗高污染的電解鋁生產(chǎn)企業(yè)的發(fā)展和擴(kuò)產(chǎn),制約了該行業(yè)的新增產(chǎn)能。這些措施,導(dǎo)致電解鋁的新增產(chǎn)能完全抑制,小型鋁廠大量關(guān)閉。目前電解鋁市場(chǎng)所釋放出來(lái)的產(chǎn)量基本是在原來(lái)產(chǎn)能上的一種釋放。據(jù)統(tǒng)計(jì)今年中國(guó)的鋁消費(fèi)呈現(xiàn)33%的速度遞增(主要是鋁產(chǎn)業(yè)的轉(zhuǎn)型及鋁深加工的崛起,中國(guó)近三年來(lái)鋁錠消費(fèi)呈現(xiàn)17%-19%左右的遞增),消費(fèi)的崛起是導(dǎo)致當(dāng)前現(xiàn)貨市場(chǎng)消費(fèi)強(qiáng)勁的主要原因。未來(lái),國(guó)內(nèi)產(chǎn)能的增加將受到政策性限制。 第五,近期鋁土礦價(jià)格上升。雖然目前國(guó)內(nèi)外鋁價(jià)回落,氧化鋁也出現(xiàn)了一定的松動(dòng),但是鋁土礦近期漲價(jià)較為明顯(中國(guó)的鋁土礦45%依賴于進(jìn)口),周邊主要鋁土礦出口國(guó)出于對(duì)資源的保護(hù),紛紛調(diào)高了出口關(guān)稅,這是鋁土礦提價(jià)的主要原因之一。對(duì)于當(dāng)前全球通貨膨脹時(shí)代的到來(lái),資源的重要性日益明顯,尤其對(duì)于資源困乏的國(guó)家,近期鋁土礦價(jià)格上升將具有持續(xù)性。 第三部分:LME鋁近遠(yuǎn)期合約價(jià)差分析。 在過(guò)去兩個(gè)月,鋁的曲線轉(zhuǎn)變?yōu)橐?8個(gè)月為軸,現(xiàn)貨到18月合約價(jià)格下跌,18月期到63月合約價(jià)格明顯上漲,結(jié)果導(dǎo)致近期跟長(zhǎng)期的遠(yuǎn)期價(jià)差明顯縮小(例如升水減小)。 圖4 鋁遠(yuǎn)期價(jià)格 雖然鋁的現(xiàn)貨價(jià)從5月底的2800美元/噸下跌到6月26日的2646.5美元/噸,但是鋁的遠(yuǎn)期曲線表明在未來(lái)的20個(gè)月價(jià)格還會(huì)維持或者比現(xiàn)價(jià)高(例如這段時(shí)間的正向市場(chǎng)),從曲線的另外一頭可以也看到在過(guò)去兩個(gè)月的時(shí)間內(nèi),63月期價(jià)格上升了160美元/噸達(dá)2160美元/噸。 圖5 鋁遠(yuǎn)期價(jià)差 過(guò)去兩個(gè)月鋁的遠(yuǎn)期價(jià)格的提高反映出投資者對(duì)未來(lái)五年由于生產(chǎn)成本的提高和對(duì)需求的強(qiáng)勁增長(zhǎng)會(huì)支撐鋁的價(jià)格這個(gè)越來(lái)越受歡迎的觀點(diǎn)的追捧。 第四部分:鋁供需平衡表分析。 從全球原鋁供求平衡表可能看到,全球鋁供給繼續(xù)增加,但全球鋁需求近幾個(gè)月增加得更快,這直接導(dǎo)致了需求的缺口,中國(guó)消費(fèi)日益強(qiáng)勁,歐美消費(fèi)每年逞3%-4%遞增,拉美消費(fèi)每年逞4%-5%遞增,這也是鋁價(jià)長(zhǎng)期保持穩(wěn)定偏強(qiáng)的主要原因。但CRU預(yù)計(jì)第三季度可能會(huì)出現(xiàn)25萬(wàn)噸的過(guò)剩,主要是出于對(duì)消費(fèi)淡季因素以及氧化鋁供應(yīng)充足氧化鋁價(jià)格下跌等因素的考慮,這是一個(gè)短期因素的考量。 第五部分:后市展望。 我個(gè)人認(rèn)為,目前的鋁市仍處于牛市循環(huán)之中,只是由于自身短期供求因素的變化,可能短期內(nèi)有弱勢(shì)特征的顯現(xiàn),市場(chǎng)會(huì)呈現(xiàn)一定程度的下跌,但隨著時(shí)間的推移,牛市的特征會(huì)再次顯現(xiàn)。也就是說(shuō):短期內(nèi)市場(chǎng)將繼續(xù)保持弱勢(shì),LME鋁可能繼續(xù)弱勢(shì)下跌,但因?yàn)槔找蛩匾呀?jīng)基本釋放了,所以底部空間已經(jīng)不大了。另外,由于滬鋁處于強(qiáng)升水狀態(tài),可能會(huì)相應(yīng)地抑制滬鋁的實(shí)際下跌空間,兩市的比值會(huì)相應(yīng)地縮小,中長(zhǎng)期,特別是下半年,隨著美國(guó)經(jīng)濟(jì)整體的好轉(zhuǎn),以及基本金屬綜合價(jià)格指數(shù)(特別是銅價(jià))會(huì)進(jìn)一步轉(zhuǎn)好,從而會(huì)推動(dòng)鋁價(jià)的上升。 北京中期 蔣洪波 不支持Flash

|

|||||||||||||||||