不支持Flash

|

|

|

|

白糖跌破廣西收儲價 期貨主力空方占優勢http://www.sina.com.cn 2007年07月12日 00:40 北京中期

內容摘要: 本月國內外食糖價格走勢分化,紐約11#原糖回升到9美分/磅以上,基金減持空單。鄭糖在801合約的帶動下創新低,廣西現貨報價也下調到3550元/噸左右,地方收儲防線已告失守。6月糖價相對穩定,是否起到推動銷售的作用還有待證實,但月末現貨報價下調說明銷售形勢不很樂觀,若確實如此,則糖價還將向下尋底。 鄭 州 白 糖6月 份 行 情

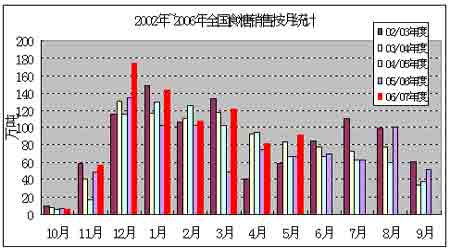

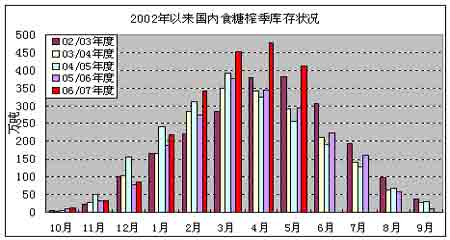

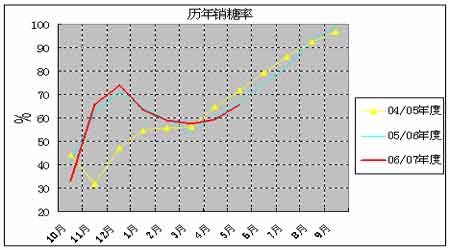

一、國內5月銷糖92萬噸 廣西要求堅守3600元 1、至5月底國內共產糖1194.86萬噸 銷糖784.01萬噸 2006/07年度全國5月食糖產銷進度表(5月末)

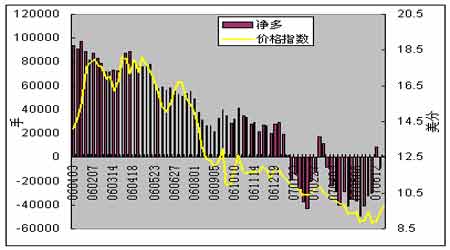

截止至2007年5月末,06/07年制糖期已累計產糖1194.86萬噸(去年同期累計產糖881.5萬噸);其中產甘蔗糖1069.97萬噸(去年同期產甘蔗糖800.8萬噸)。全國累計銷售食糖784.01萬噸(去年同期累計銷售食糖587.4萬噸),同比多銷售196.61萬噸;累計銷糖率65.62%(去年同期66.6%)。 從單月產糖量和銷糖量來看,07年5月份的單月產糖量為25.1萬噸,單月銷糖量為91.63萬噸,而前3年5月的單月產糖量分別為32.63萬噸、2.7萬噸、17.6萬噸;單月銷糖量分別為83.78萬噸、67.7萬噸、67.5萬噸。從對比來看,07年5月份單月產糖量排在第二位,單月銷糖量排在第一位。 5月銷售數據出人意料達到91.63萬噸,是近五年來的最高值,使得當月庫存明顯下降,但依然高于前四年的最高值和同期水平,后期銷售壓力仍不容小視。 根據銷糖率的對比可知,目前本榨季同比低于04/05年度和05/06年度 ,如果不能利用夏季消費高峰積極促銷,到榨季末期結轉庫存創新高的后果可能出現。 2、 截止6月20日,云南71條生產線收榨,產糖182.26萬噸 從云南省糖業協會獲悉,截止6月20日,全省共有71條生產線收榨,累計入榨甘蔗1483.02萬噸,產糖182.26萬噸,平均出糖率12.29%,銷糖96.75萬噸,銷糖率53.08%;產酒精14.05萬噸,銷售7.61萬噸。目前還有6條生產線在產,7萬噸甘蔗未榨。 3、 第四船進口古巴原糖順利抵達天津口岸 2007年第4船“弗勞倫斯”輪載26000噸古巴糖已于2007年6月12日抵靠天津港,目前接卸灌裝工作順利進行,發往北京魏善莊倉庫。 至今,預計已到港的古巴糖超過10萬噸。 4、廣西會議號召堅守3600元底線 6月10日,廣西糖業協會受自治區糖業管理工作聯席會議指示召開緊急會議,會議通報了產銷情況,傳達聯席會議的決定,并對收儲方式進行了調整。 會議傳達了自治區聯席會議的決定:要不惜一切代價保證糖價穩定在3600元/噸以上,要求各制糖企業不要在3600元/噸以下進行賣糖。企業高層管理人員要嚴格遵守《公司法》與國際慣例,不得從事與本企業利益相關的業務。 為實現政府宏觀調控預期目標,決定調整地方儲備糖收儲方式,將5月21日確定的網上收儲8萬噸和現貨收儲22萬噸的方案調整為全部在網上收儲,政府在原來 5000萬資金支持的基礎上再增加5000萬元資金支持,承儲企業由原來8家增加到所有制糖企業,按各企業現有庫存白糖210多萬噸(不含赤砂糖)的比例分配收儲,必須完成,確保糖價平穩運行。到會企業均表示支持聯席會議的決定。 二、國際食糖供大于求 利好題材尚且朦朧 1、USDA預測:07-08制糖年全球糖1.633億噸 道瓊斯報道,按照美國農業部(USDA)日前的預測,估計07-08制糖年全球的食糖產量在06-07制糖年的基礎上增加200萬噸,達到1.633億噸(原糖值),食糖消費需求量將在06-07制糖年的基礎上增加51.3萬噸,達到1.494億噸,食糖出口量將增加210萬噸將210萬噸,達到5,080萬噸,食糖庫存量將增加610萬噸,達到4,500萬噸。 USDA認為,估計07-08制糖年巴西的食糖產量將增加130萬噸,達到3,290萬噸,印度的食糖產量增加140萬噸,達到2,880萬噸,中國的食糖產量將增加33.5萬噸,達到1,300萬噸,泰國的食糖產量增加30萬噸,達到690萬噸。 此外,雖然羅馬尼亞和保加利亞兩國加入了歐盟,而且制糖年時間因起始時間變更而展期(去年歐盟已把制糖年時間從每年的6月份開始變更為從每年的10月份開始),但因去年6月份歐盟開始對其持續了數十年的糖業體制進行改革,估計07-08制糖年歐盟的食糖產量將減少110萬噸,估計從06-07制糖年開始歐盟將成為一個食糖凈進口國。 至于出口,估計07-08制糖年巴西的食糖出口量將增加160萬噸,達到2,180萬噸,泰國的食糖出口量將增加20萬噸,達到450萬噸,印度的食糖出口量可望在06-07制糖年的基礎上增加140萬噸,達到250萬噸,澳大利亞的食糖出口量也可望增加20萬噸,達到410萬噸的水平。 從目前的情況看,估計06-07制糖年全球的食糖產量將在2006年11月份預期的基礎上增加610萬噸,達到1.613億噸(原糖值),食糖消費需求量較05-06制糖年增加290萬噸,達到1.489億噸,全球的食糖出口量將增加110萬噸,達到4,880萬噸,食糖庫存量將增加610萬噸,達到3,930萬噸的水平。 2、印度截止5月底全國產糖量已經達到2700萬噸 新德里消息,從印度全國糖廠合作聯盟得來的數據顯示,截止今年5月31日,印度2006/07榨季的食糖產量已經達到2700萬噸,比去年同期1860萬噸的產量增加了45%。 據業內人士的預測,由于現在Uttar Pradesh和 Maharashtra省的部分地區還有糖廠開機制糖,今年印度的食糖產量肯定可以超過280萬噸,比前期預計高出了500萬噸。 印度Maharashtr省將代替Uttar Pradesh省,成為印度國內食糖產量最大的省份。截止5月底,Maharashtra已累計產糖892萬噸,比Uttar Pradesh省的產量多出了42萬噸。而去年,Uttar Pradesh省的食糖產量達到了578萬噸,而Maharashtra省的產量僅為519萬噸。另外,截止5月底,Karnataka省的食糖產量位于前兩者之后,累計產糖246萬噸。 不過,國內食糖產量增產的同時也帶來了負面的影響,導致國內食糖價格連續下跌。今年國內的食糖消費量預計達到1950萬噸,而出口量僅為150萬噸左右,因此國內會出現700-800萬噸的食糖剩余。 針對國內出現的食糖剩余局面,印度政府目前正在考慮把國內的緩沖庫存從原來的200萬噸增加到500萬噸。除此之外,政府還通過一系列的鼓勵政策,刺激食糖出口,把國內的食糖工業從困境中拯救出來。 3、印度決定上調緩沖庫存量至500萬噸 路透社新德里消息,印度政府已經決定把緩沖庫存從原來計劃的200萬噸上調至500萬噸,以防止國內食糖產量增產所造成的低糖價以及改變蕭條的出口狀況。 印度財政部部長Palaniappan Chidambaram在與聯邦內閣成員舉行的會議后,在新聞發布會上宣布,500萬噸的食糖庫存將維持1年的時間。緩沖庫的食糖則分布在各糖廠倉庫中,期間產生的倉儲費用將由政府來承擔。而原來多計劃的關于出口補貼的措施將停止實施。另外,印度政府將想辦法重組國內的食糖工業,并延期銀行給予糖廠的貸款日期。 政府所采取的這個措施將對國內的食糖價格起到支撐作用,在一些地區的食糖價格已經開始得到恢復。印度國內的商品和衍生商品交易所7月合約受政策的影響,食糖期價上漲了將近2%,達到1311盧比/公斤,而目前,國內的食糖價格為1150-1200盧比/100公斤。 按照預測,在今年9月份結束的榨季當中,印度的食糖產量有望達到2800萬噸的記錄,大大高于上榨季1930萬噸的產量。 4、目前印度不會大規模出口原糖 路透社倫敦消息,印度糖業進出口公司(ISEC)負責人SL Jain表示,雖然日前NYBOT糖市0803期約糖價突破了10.00美分/磅,但ISEC不會按目前的國際糖價立即出口原糖,直到國際糖價進一步上漲后才考慮出口原糖,盡可能地使原糖的出口價達到最高水平。 另外,迪拜Al-Khaleej煉糖廠已正式最近已經采購了今年年底-明年年初交貨的20多萬噸印度產原糖,這是al-Khaleej煉糖廠首次從印度采購原糖,巴西的原糖出口因此受到了一定的沖擊。 SL Jain透露,實際上,印度出口到迪拜Al-Khaleej煉糖廠的原糖數量為23.5萬噸,該批原糖的交貨期在今年12月-明年3月份其間。 5、Unica:巴西甘蔗產量滯后于去年同期 道瓊斯倫敦消息,據巴西圣保羅州蔗產聯盟(Unica)表示,截至6月15日時,07-08制糖年巴西中-南部甘蔗主產區的甘蔗產量僅達到了預計總產量的25%,而去年同期甘蔗產量已經達到了30%。 據Unica的一位新聞發言人稱,初步數據顯示,估計07-08制糖年(5月-4月)巴西中-南部地區的甘蔗產量可望在06-07制糖年3.71億噸的基礎上增長13.2%,達到4.20億噸的水平。 由于開榨初期機器設備運輸方面的延誤,以及持續降雨影響,導致了占巴西甘蔗總產量90%的中-南部甘蔗主產區的開榨時間有所推遲,加之該地區的甘蔗平均含糖率一直比去年同期的含糖率低1.5%。 據圣保羅州工會(Feraesp)表示,本周作為巴西最大產蔗州的圣保羅州還因工人要求增加工資以及縮短工作時間而引起了大罷工,也在一定程度上減緩甘蔗的生產進程。 6、明年印度尼西亞食糖供給缺口近百萬噸 路透社雅加達消息,印度尼西亞國營Rajawali Nusantara Indonesia公司(RNI)在其本周二發表的一份報告中表示,估計2008年印度尼西亞這個東南亞最大的食糖進口國的食糖產量僅能達到270萬噸左右,在國內食糖消費需求量可望達到367萬噸的背景下,食糖供給缺口有可能達到96.6萬噸,也就是說,不足部分只有通過進口來填補。 RNI方面認為,人口增長以及食品、軟飲料業的用糖量增加是導致來年印度尼西亞食糖消費需求量上升的主要原因。 三、國際市場基金減持空單 鄭糖市場多空矛盾尖銳 ● 基金減持空單繼續推動糖價反彈 根據據美國商品期貨交易管理委員會(CFTC)發布的數據,截至2007年6月26日,基金多頭持倉142745手,空頭持倉141670手,凈多持倉為1075手。比5月29日持倉分別增加了7090手、-26333手和-33423手。基金持倉空單明顯減少,多空力量逐漸平衡,糖價有望止跌走出底部形態。 ● 多空主力相對增倉僵持不下 2007年5月31日鄭交所白糖持倉

2007年6月29日鄭交所白糖持倉

鄭交所白糖品種主力持倉狀況

盡管主力持倉凈多持倉比5月底減少了1412手,但減少的幅度遠小于5月對4月的減幅(26512手),所以暫時空方勢力雖然仍十分強大,不過后續做空力量出現減弱跡象,隨著糖價下跌,空方落袋和多方抄底的意愿都會增強,所以在暫時看空的同時還要關注多空雙方持倉的變化。 對比6月底和5月底的持倉可以看出,白糖空方主力持倉仍相對集中,上海通聯退出空頭前三名列第四位,云晨期貨由第五位晉升至第三位。長城偉業、中糧期貨仍穩居前二位,不過排名順序出現調整。空方前三位持倉之和占前20名持倉比例為51.19%(5月31日),與6月29日的47.2%相比出現降低趨勢。中糧期貨、浙江永安、浙江中大仍排在白糖多方持倉的前三名,它們的持倉占前20名持倉比例為29.5%(6月29日),與上月相同(5月31日)。 四、后市展望 6月糖市基本處于多空相持狀態,廣西收儲和堅守3600元的態度越來越堅決,動態收儲的做法增強的執行政策的靈活性。空方則積極在801、805等遠期合約上大量建倉,避開了與政策的直接沖突,掌握了指引市場長期走勢的主動權。由于廣西地方性收儲不能從根本上解決供需矛盾,所以對糖價的支持力度有限,在暫時支持糖價止跌的同時也加重了市場的觀望情緒,對刺激需求不利。這樣,政策支撐與供應壓力的矛盾遲遲未能解決,基本面形勢沒有改觀,而技術上空頭主力的大規模建倉行為則顯得有些咄咄逼人,因此技術因素可能成為主導下一階段行情的關鍵了。 月末現貨報價已經跌破3600元的廣西防線,而此時外部環境并沒有新的利空因素出現,這說明現貨銷售情況比較悲觀,看來啟動國家收儲改變供需狀況似乎勢在必行了。只有國儲出現進行有力干預,市場人士才可能恢復購糖信心,從而改變供需形勢使得糖價止跌回升。所以,近期值得關注的重要因素首先是6月的產銷數據所反映的供需形勢,其次是國家收儲是否啟動以及實施的力度,最后是國際糖市的變化朝哪個方向發展。而白糖期貨市場上主力機構的動向則可以驗證上述因素對投資者的影響,一旦場內持倉顯著下降則糖價見底成功指日可待。 技術上看,去年11月和今年3月在4000點附近相成的雙頂形態成立,后期將考驗3238點的歷史低位,如果該支撐位失效,則見到3000點以下的可能性較大。 個人觀點 僅供參考 北京中期 張向軍

【發表評論】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||