不支持Flash

|

|

|

經(jīng)濟研究:宏觀調(diào)控可操作的余地越來越小http://www.sina.com.cn 2007年07月10日 00:58 首創(chuàng)期貨

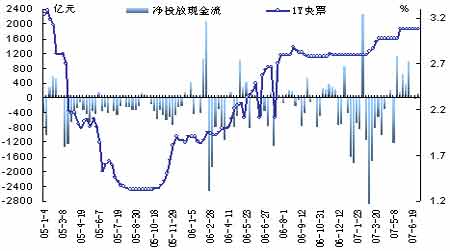

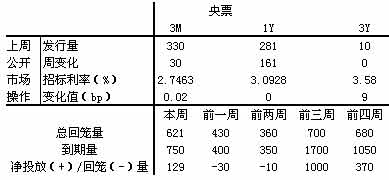

宏觀經(jīng)濟 宏觀調(diào)控就面臨三種典型的“兩難”悖論:加息與阻止熱錢不能兩全;壓縮固定資產(chǎn)投資與減少貿(mào)易順差不能兩全;加大“兩高”行業(yè)成本與控制通貨膨脹不能兩全——結(jié)果自然是“按下葫蘆浮起瓢”,宏觀調(diào)控也不得不投鼠忌器。 回顧本輪宏觀調(diào)控的軌跡,政府頻頻出拳,不僅用盡加息、人民幣升值、提高存款準備金率、增發(fā)央行票據(jù)、調(diào)整出口退稅政策等“十八般武藝”,而且將祭出上調(diào)證券交易印花稅稅率、調(diào)整利息稅、發(fā)行特別國債等“如來神掌”,但已出臺政策的調(diào)控效果不盡如人意,將出臺政策的效果還有待觀察。 可以肯定的是,面對當下“低燒”運行的宏觀經(jīng)濟存在的諸般癥結(jié),宏觀調(diào)控正面臨種種前所未有的“兩難”處境。 以往中國經(jīng)濟周期往往高開于市場自發(fā)的擴張行為,而低落于政府被迫的調(diào)控措施。但在當前這個超長的經(jīng)濟周期,宏觀調(diào)控卻似乎屢試不靈。 6月13日召開的國務(wù)院常務(wù)會議指出,當前經(jīng)濟運行中存在的突出問題主要是工業(yè)增長偏快、外貿(mào)順差過大、投資增速繼續(xù)在高位運行、流動性過剩問題依然突出、價格上漲壓力加大、節(jié)能減排形勢嚴峻。 這些問題并非“一日之寒”,然而落到高層會議不得不關(guān)注的地步,顯然說明近期宏觀調(diào)控的效果并不理想。兩次加息、五次提高準備金率,仍然難抑流動性過剩局面;人民幣加速升值、三次調(diào)整進出口稅率及出口退稅率,依然難改貿(mào)易順差飆升的勢頭。 更為嚴重的是,由于面臨種種掣肘,宏觀調(diào)控可操作的余地越來越小。當前,宏觀調(diào)控就面臨三種典型的“兩難”悖論:加息與阻止熱錢不能兩全;壓縮固定資產(chǎn)投資與減少貿(mào)易順差不能兩全;加大“兩高”行業(yè)成本與控制通貨膨脹不能兩全——結(jié)果自然是“按下葫蘆浮起瓢”,宏觀調(diào)控也不得不投鼠忌器。 先看加息。在貨幣政策獨立、匯率穩(wěn)定和資本自由流動三者不可兼得的“蒙代爾三角”面前,公開市場操作、再貼現(xiàn)、法定準備金率三大貨幣政策工具表現(xiàn)得軟弱無力,利率成為央行最后一根稻草。然而,加息雖然可以抑止流動性過剩,但隨著反過來利差擴大招致的海外熱錢可能將加息的成果化為灰燼。 再看壓縮固定資產(chǎn)投資。這曾經(jīng)是中國政府抑止經(jīng)濟過熱的法寶,但在目前外貿(mào)順差屢創(chuàng)新高的情況下也難以為繼。經(jīng)濟學中有一個“儲蓄-投資=經(jīng)常項目順差”的宏觀經(jīng)濟恒等式,可以理解為儲蓄不變的情況下,投資和經(jīng)常項目順差,按下任何一個葫蘆都會浮起瓢。于是,一旦壓縮固定資產(chǎn)投資,經(jīng)常項目尤其是貿(mào)易順差將會迅速增長,導致外匯占款的源源流入和流動性泛濫,并在貸款投放沖動下為固定資產(chǎn)投資膨脹提供“奶水”。 最后來看節(jié)能減排。節(jié)能減排必須控制“兩高”行業(yè)固定資產(chǎn)投資高增長的勢頭。而在“兩高”行業(yè)利潤高增長的情況下,必須加大行業(yè)運行成本如加快資源性產(chǎn)品價格改革、健全排污收費制度、出臺燃油稅才能真正發(fā)揮作用。 但隨之而來的問題是,“兩高”行業(yè)增加的部分成本會轉(zhuǎn)嫁到價格上,并導致工業(yè)品出廠價格指數(shù)(PPI)上漲,最終“火上澆油”式地傳導到本已處于高位的居民消費價格指數(shù)(CPI)上,形成新增通貨膨脹壓力。 貨幣市場 央行在公開市場共發(fā)行了621億元央行票據(jù)。本周公開市場一改前期回籠狀態(tài),在票據(jù)到期量大幅上升的情況下,凈投放129億元。凈投放本周到期票據(jù)量為750億,對沖到期資金量后,凈回籠資金量為129億元,上周公開市場凈回籠量為30億元。其中,三個月期330億元,利率2.7463%,上升0.02bp;1年期281億元,上升161億元,利率3.0928維持不變。同時3年期發(fā)行10億元,利率3.58%,上升9bp。從發(fā)行量來看,總量較上周的430億元增加191億元。 三年期央票發(fā)行利率水平再度出其不意地上漲。發(fā)行量僅為10億元的三年央票發(fā)行利率達3.58%,較上周上升了9個基點,創(chuàng)下今年恢復發(fā)行以來的最高價。 兩周前,三年央票發(fā)行利率也曾出現(xiàn)過相同的“意外”上漲,并一度引發(fā)市場對于加息的猜想。至此,在一個月時間內(nèi)三年央票累計上漲了15個基點。 其實,看似意外的上漲卻蘊含必然的市場因素。進入5月份以來,在加息的預(yù)期下,債券市場債券收益率水平全線上揚。經(jīng)過兩個月的重新定位,目前一年、三個月和三年央票對應(yīng)的二級市場利率水平全部超過一級市場。其中,三年期央票一、二級市場倒掛現(xiàn)象尤為突出,在本期央票發(fā)行前,已擴到了25至30個基點。與三年央票相比,一年和三個月央票程度略輕,分別為有10個和6個基點的倒掛幅度。 過大的倒掛幅度必然減弱公開市場一級交易商認購長期央票的熱情。這在各期限央票的發(fā)行量上已得到了體現(xiàn)。自5月下旬起,三年央票的發(fā)行量由上百億元規(guī)模下滑至50億元左右,而目前僅維持在10億元的象征性發(fā)行量。而三個月央票由于基本接近二級市場定價,其發(fā)行量逐步提升,由5月下旬的100億元上升至目前300億元左右的規(guī)模。而在發(fā)行利率方面,目前除了三年期央票利率上升外,一年和三個月央票的發(fā)行定價依然保持7周不變。 雖然在一個月內(nèi)三年央票發(fā)行利率經(jīng)過兩次上調(diào),但是其發(fā)行利率水平還是比二級市場低約17個基點,仍然對資金缺乏吸引力。因此,如果三年央票依然被定位為貨幣回籠工具的話,未來其發(fā)行利率仍將面臨進一步上升的壓力。 公開市場操作資金凈投放和央票收益率 近期公開市場操作回顧與本周情況

【發(fā)表評論】

不支持Flash

|

||||||||||||||||||