不支持Flash

|

|

|

玉米市場供應(yīng)充足 內(nèi)外盤聯(lián)袂下挫(2)http://www.sina.com.cn 2007年07月09日 08:17 北京中期

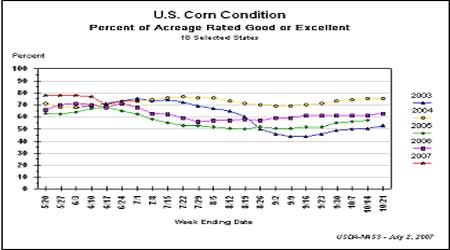

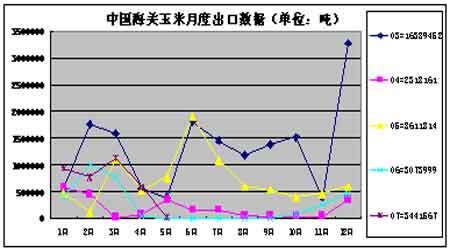

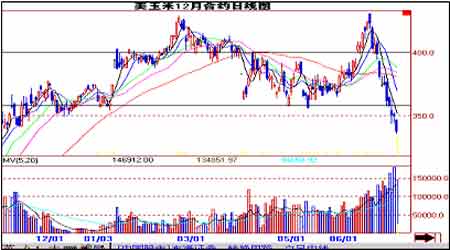

美國玉米優(yōu)良率報告 4、美國農(nóng)業(yè)部供需預(yù)測報告玉米數(shù)據(jù)要點 2007/2008 預(yù)初庫存 產(chǎn)量 進口量 飼料用量 總使用量 出口 期末庫存 世界 5月份 93.2 766.5 82.23 482.85 769.45 83.11 90.25 6月份 94.68 767.96 82.33 484.13 770.84 83.11 91.8 美國 5月份 23.8 316.5 0.38 144.79 266.46 50.17 24.06 6月份 25.07 316.5 0.38 144.79 266.46 50.17 25.33 阿根廷 5月份 1.59 24 0 5.3 7.2 16 2.39 6月份 1.46 24 0 5.2 7.1 16 2.36 巴西 5月份 5.37 50 0.3 35.5 42 6.5 7.17 6月份 5.37 50 0.3 35.5 42 6.5 7.17 中國 5月份 30.86 146 0.1 105 148 3 25.96 6月份 30.86 146 0.1 105 148 3 25.96 2006/2007 預(yù)初庫存 產(chǎn)量 進口量 飼料用量 總使用量 出口 期末庫存 世界 6月份 122.42 699.32 83.25 475.98 727.07 86.93 94.68 美國 6月份 49.97 267.6 0.25 148.6 238.14 54.61 25.07 阿根廷 6月份 1.16 22.5 0 4.8 6.7 15.5 1.46 巴西 6月份 3.02 50 0.35 35 41.5 6.5 5.37 中國 6月份 35.26 143 0.1 103 143 4.5 30.86 預(yù)計美國2006/2007年度陳玉米結(jié)轉(zhuǎn)庫存為9.87億蒲,較上月報告增加5000萬蒲,高于市場預(yù)測的9.47億蒲平均值(預(yù)測區(qū)間為8.27-11.37億蒲)。預(yù)計美玉米2007/2008年度結(jié)轉(zhuǎn)庫存為9.97億蒲,較上月報告增加5000萬蒲,與市場預(yù)測的9.97億蒲平均值(預(yù)測區(qū)為8.18-13.5億蒲)持平。總體來說,報告對市場的影響不大,基本呈現(xiàn)中性。 5、種植面積報告及季度庫存報告 據(jù)美農(nóng)業(yè)部6月29日公布的面積報告,美國2007-08年度玉米播種面積預(yù)計為9288.8萬英畝,遠高于3月份種植意向報告預(yù)估的9045.4億英畝以及市場平均預(yù)測的9058.5萬英畝水平,玉米播種面積較去年增加19%,這也是美國玉米自1944年以來的最大播種面積。 美農(nóng)業(yè)部同時還公布了截止6月1日的季度庫存報告。當(dāng)季美玉米庫存為35.34億蒲式耳,高于市場預(yù)測的34.67億蒲平均值,但低于去年同期的43.62億蒲水平。 報告的內(nèi)容來看,大出市場之前的預(yù)測,播種面積的大幅調(diào)整,引起了農(nóng)產(chǎn)品市場的劇烈波動,相比之下,庫存報告相對溫和,市場對此份報告采取了忽略的態(tài)度。玉米市場因為播種面積再創(chuàng)新高而再次創(chuàng)出新低,新作12月合約跌破了年初以來的箱體下沿。報告行情短期內(nèi)可能還會打壓玉米,因為原本緊張得供應(yīng)面可能因為幾次報告的調(diào)整變得緩和,但是即將進入玉米生長關(guān)鍵的授粉期,天氣的因素可能在后期還是主導(dǎo)市場行情的因素,真正要影響單產(chǎn)的天氣市即將到來。 6、中國海關(guān)進出口數(shù)據(jù) 我們主要采集的是中國玉米的出口數(shù)據(jù),按照日歷年度統(tǒng)計,截止到07年的5月,今年玉米的出口量為344萬噸,這里面即包括去年發(fā)放的400萬噸的配額,也包括今年3月份發(fā)放的140萬噸的新配額,據(jù)了解在2月底之前去年發(fā)放的400萬噸并沒有執(zhí)行完畢,而加上新的140萬噸的配額,可以執(zhí)行到年末,對于后期能否再有新的配額發(fā)放,當(dāng)然要看新季玉米的產(chǎn)量和價格,目前來看,短期內(nèi)發(fā)放新配額的可能性不大。 三、影響因素分析 1、國內(nèi)對于天氣炒作弱于美盤 美國從作物播種開始就炒作天氣,時常因為天氣預(yù)報的突然變化引起市場劇烈的波動,同時,有基金配合,所以美盤的農(nóng)產(chǎn)品對于天氣的敏感度極強。國內(nèi)從6月初以來,東北主產(chǎn)區(qū)一直受到旱情的困擾,遼寧、吉林和黑龍江等地出現(xiàn)持續(xù)高溫?zé)o雨天氣,但是我們發(fā)現(xiàn),國內(nèi)的農(nóng)產(chǎn)品行情并沒有因此得到提振,一方面國內(nèi)沒有美國那樣大規(guī)模的基金可以借此題材拉動行情,另一方面或許可以解釋成美國的前車之鑒使國內(nèi)市場看到,在這個季節(jié)里再干旱的天氣一場降雨也足以使價格大幅跳水。同時,按照農(nóng)業(yè)的諺語來說,“有錢難買五月旱,六月連雨吃飽飯”,這個五六月是就農(nóng)歷而言,正好是公歷的六七月份,也就是說,這個干旱非但不會造成媒體報道的駭人的減產(chǎn)或者絕收,只要后期天氣轉(zhuǎn)好反而對莊稼的生長有利。截止到筆者截稿為止,我們就看到了相關(guān)的報道,頻繁降雨使東北玉米旱情解除。 當(dāng)然,天氣的事情是后期行情存在的最大的變數(shù),我們不能現(xiàn)在就判定今年的單產(chǎn)一定不會出現(xiàn)問題,但是至少就目前來看,前期的干旱并沒有形成足夠的威脅。 2、中美兩大主產(chǎn)國播種面積增加,緩解供應(yīng)緊張壓力 美國玉米播種面積今年達到了9288萬英畝,相比去年增加了近1500萬英畝。今年黑龍江、吉林、遼寧三省的玉米種植面積預(yù)計分別達到5000萬畝、4510萬畝和2711萬畝,東北三省的玉米種植面積預(yù)計比去年增加近千萬畝。 如此看來,玉米近年來的價格上漲確實刺激了供給的增長,但是面積的增加多數(shù)來自于其他作物減少播種的面積,并沒有新開荒土地供給,可以說耕地面積總量增長的可能性并不大。 3、疫病困擾養(yǎng)殖業(yè)難有起色 豬肉價格的再次暴漲說明了一個問題,生豬的存欄率依然沒有上升,主要的問題就是由于各種各樣的疫情抑制了養(yǎng)殖戶的補欄意愿。養(yǎng)殖業(yè)已經(jīng)持續(xù)低迷了兩年,豬肉價格的暴漲也不斷在提升養(yǎng)殖戶的利潤空間,但是或許疫病的威脅使得目前的利潤空間還是不具有足夠的吸引力。就算是養(yǎng)殖戶補欄的意愿增強,通常來說從仔豬到出欄大概需要3-4個月的時間,而母豬的成熟更長一些,這樣從補欄母豬,到產(chǎn)下小豬,這個時間就更長了,所以短期內(nèi)還難以看到存欄率的回升,業(yè)內(nèi)專家的觀點是下半年才可能看到由于存欄率上漲帶動的飼料消費的恢復(fù)。 4、政策打壓深加工業(yè),洗牌局面在所難免 2006年國家取消了酒精出口退稅,并且逐漸在減少對于乙醇生產(chǎn)企業(yè)的補貼,2007年國務(wù)院要求各地要停止新建、擴建玉米深加工項目,并對在建項目進行全面清理,以上這些政策對玉米深加工企業(yè)尤其是酒精企業(yè)的沖擊還是比較大的。 玉米深加工企業(yè)近兩年來在吉林和黑龍江兩省出現(xiàn)了大批的新建、擴建項目。這種瘋狂上碼的項目,大大增加了酒精的供應(yīng)量,全國年需求量650萬噸,而現(xiàn)在大批開工的酒精企業(yè)的年實際加工能力已經(jīng)達到了1000萬噸, 供過于求已經(jīng)非常明顯,尤其在國家取消出口退稅后,由于利潤的問題企業(yè)多數(shù)的酒精不能出口,從而轉(zhuǎn)向供應(yīng)國內(nèi)市場。現(xiàn)在多數(shù)酒精加工企業(yè)微利或者虧損,惡性競爭已經(jīng)悄然開始,后期行業(yè)洗牌已經(jīng)越走越近。未來深加工企業(yè)如何整合,對玉米價格的影響還是比較大的。據(jù)了解,中糧集團大手筆的在黑龍江和吉林等地收購、求租糧庫,以保證糧源的供應(yīng),而一些小型的企業(yè)在利潤下降的情況下,資金周轉(zhuǎn)越發(fā)緊張,爭奪糧源上喪失了優(yōu)勢,這樣必將造成惡性的循環(huán)。未來該行業(yè)或許向幾個大型企業(yè)壟斷模式邁進,大型集團利用資金優(yōu)勢和規(guī)模化經(jīng)營,可以實現(xiàn)穩(wěn)定的收益,而中小企業(yè)可能會逐漸的退出市場。同時,企業(yè)選址可能更集中于主產(chǎn)區(qū),更有效的保證原料的供應(yīng)。 5、流通環(huán)節(jié)內(nèi)玉米存貨較多,對行情有決定性影響 筆者在六月份參加了東北產(chǎn)區(qū)玉米的考察,通過對糧庫、企業(yè)和農(nóng)戶的走訪,發(fā)現(xiàn)今年玉米最大的問題就是貿(mào)易商手里的存貨很多,而且高價糧居多。囤貨最初的動機是因為押寶深加工企業(yè)的收購,但是國家政策的打壓令這一希望落空,屋漏偏逢連陰雨,飼料消費也難見起色,貿(mào)易商目前的局面有些尷尬,存糧的成本在不斷的增加,同時天氣的原因造成了玉米質(zhì)量較差,這一點同去年的情形類似,去年的春夏季節(jié)里玉米也是走出了一波下跌的行情,這跟一些悲觀的貿(mào)易商拋售不無關(guān)系,那么歷史會不會重演,還是取決于后期貿(mào)易商的出貨情況。同時,期貨上的套保壓力也會逐漸的體現(xiàn)。 四、技術(shù)分析 美盤玉米在一份極為利空的種植面積報告以及良好天氣打壓下,跌破了運行了2個多月的箱體下沿,目前的技術(shù)走勢也章顯疲態(tài),價格頻創(chuàng)新低,后期依然有下探支撐的可能。 大連玉米801合約的技術(shù)走勢不容樂觀,從6月初以來的下跌來看,技術(shù)上沒有像樣的阻力,幾乎一路暢通的下行,從長期的圖表來看,短期能看到的支撐是2006年春節(jié)前后那波上漲形成的高點,大體在1500-1530元一帶。如果把近兩年來的漲勢以波浪理論來劃分的話,目前應(yīng)該是運行于牛市二浪的調(diào)整中,那么0.382的回撤位是1530,1450是50%的回撤,當(dāng)然由于國內(nèi)玉米的圖表連續(xù)性不強,同時時間比較短,波浪理論的應(yīng)用可能并不準(zhǔn)確,這里只是給大家提供參考。 五、后市關(guān)注焦點以及走勢分析 后期關(guān)注的問題有兩點,第一就是7月份主產(chǎn)區(qū)的天氣,無論是國內(nèi)還是國外,雖然播種面積的增加使得供應(yīng)的憂慮緩解,但是如果惡劣、極端的天氣出現(xiàn)對玉米的單產(chǎn)造成影響,還是會影響到價格的走勢。第二就是接下來的季節(jié)是飼料消費的旺季,養(yǎng)殖業(yè)能否在這個季節(jié)里有所恢復(fù)對玉米的價格有很關(guān)鍵的作用。 通過以上基本面結(jié)合技術(shù)面的分析,我們認為長期來看,牛市基礎(chǔ)并沒有動搖,飼用玉米的需求遲早要恢復(fù),只是時間的問題,對于美國來說,燃料乙醇對于玉米的需求也沒有萎縮的跡象,也就是說由于需求結(jié)構(gòu)改變引起的牛市基調(diào)依然存在。但是短期內(nèi)種種不利因素確實對于盤面造成了很大的壓力,這些因素很可能會繼續(xù)打壓價格向下尋求底部的支撐。 北京中期研發(fā)部 丁丁

【發(fā)表評論】

不支持Flash

|

||||||||||||||||||