不支持Flash

|

|

|

上半年鎳市場報告:飛流直下三千尺http://www.sina.com.cn 2007年07月06日 00:49 嘉益博華

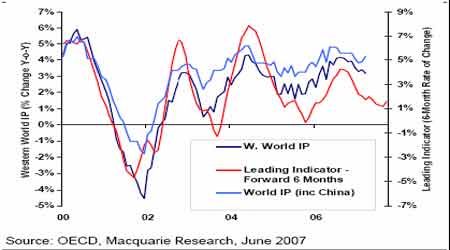

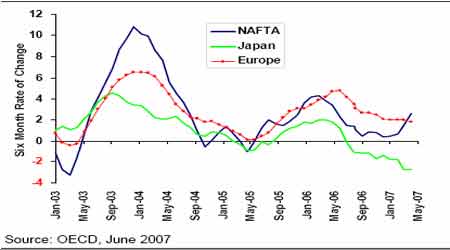

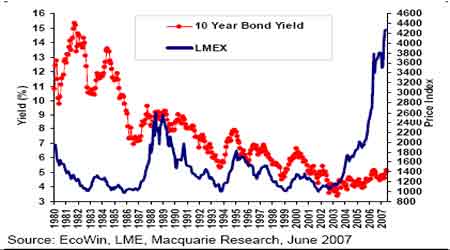

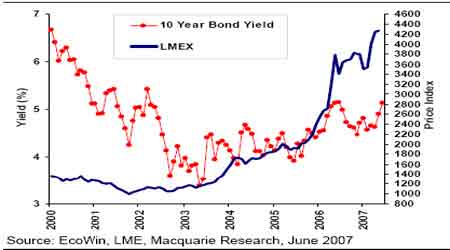

2007 年6 月7 日,對于倫敦金屬交易所鎳交易的參與者來說,是個刻骨銘心的日子。在這一天,交易所監(jiān)管當(dāng)局終于痛下決心,開始對“逼倉”采取嚴(yán)格的監(jiān)管措施,即從6 月7 日起實行新修改的期鎳“借出交易”規(guī)則。一些關(guān)聯(lián)交易的持倉行為將會受到嚴(yán)格的限制,超過部分將會被強(qiáng)制平倉。在LME 新規(guī)定中,針對兩個賬戶要求:必須保證不能有兩個賬戶出現(xiàn)持有倉單、現(xiàn)貨或者當(dāng)日合約這三類中的任何一類超過總頭寸的25%。 超過45%以上部分,以當(dāng)日的現(xiàn)貨價格強(qiáng)制平倉;40%至45%之間頭寸,以不超過當(dāng)日現(xiàn)貨價格升水0.25%的水平強(qiáng)制平倉;25%至40%之間的頭寸,以不超過當(dāng)日現(xiàn)貨價格升水0.5%的水平強(qiáng)制平倉。針對三個賬戶要求:必須保證不能有三個賬戶出現(xiàn)持有以上三類中的任何一類合約超過總頭寸的16.66%。超過30%部分,以當(dāng)日的現(xiàn)貨價格強(qiáng)制平倉;26.66%至30%之間頭寸,以不超過當(dāng)日現(xiàn)貨價格升水0.25%的水平強(qiáng)制平倉;16.66%至26.66% 部分,以不超過當(dāng)日現(xiàn)貨價格升水0.5%的水平強(qiáng)制平倉。針對四個賬戶要求:必須保證不能有四個賬戶出現(xiàn)持有以上三類中的任何一類合約超過總頭寸的12.5%。超過25%部分,以當(dāng)日的現(xiàn)貨價格強(qiáng)制平倉;22%至25%之間頭寸,以不超過當(dāng)日現(xiàn)貨價格升水0.25%的水平強(qiáng)制平倉;12.5%至22%部分,以不超過當(dāng)日現(xiàn)貨價格升水0.5%的水平強(qiáng)制平倉。針對五個賬戶要求:必須保證不能有五個賬戶出現(xiàn)持有以上三類中的任何一類合約超過總頭寸的10%。超過18%部分,以當(dāng)日的現(xiàn)貨價格強(qiáng)制平倉;16%至18%之間頭寸,以不超過當(dāng)日現(xiàn)貨價格升水0.25%的水平強(qiáng)制平倉;10%至16%部分,以不超過當(dāng)日現(xiàn)貨價格升水0.5%的水平強(qiáng)制平倉。 針對從去年年底開始的鎳的逼倉行為,很多現(xiàn)貨企業(yè)表示非常不滿,認(rèn)為基金不僅控制期貨的多頭頭寸,并且還可能控制了部分現(xiàn)貨庫存,以此來對空頭進(jìn)行逼倉。在5 月舉行的國際不銹鋼論壇上,很多不銹鋼生產(chǎn) 企業(yè)對LME 的定價地位十分不滿,認(rèn)為期貨市場已經(jīng)被這些基金搞得“烏煙瘴氣”。在眾多責(zé)難聲中, LME 終于出臺了嚴(yán)厲監(jiān)管措施。效果果然不同凡響,從6 月7 日至今,鎳價已經(jīng)跌去10000 美元/噸,現(xiàn)貨對三月期升水也從以前常見的2500-3000 美元的水平下降到現(xiàn)在的100 美元,回調(diào)之猛令諸多投資者始料不及,目前仍舊沒有明顯止跌的跡象。 乍一看,似乎干預(yù)起到導(dǎo)火索的作用,但實際上從5 月下旬開始,鎳市的疲態(tài)就開始逐漸顯露出來,在這一輪拋售狂潮力量開始減弱之時,對于后市我們更應(yīng)該從基本面的變化去發(fā)掘,我們先來看看經(jīng)濟(jì)發(fā)展對金屬的影響。 盡管金融市場受到利率上升的影響,但是一個關(guān)鍵的工業(yè)領(lǐng)先指標(biāo)(OECD 復(fù)合領(lǐng)先指標(biāo))持續(xù)顯示今年成長強(qiáng)勁。對OECD 地區(qū)的OECD 復(fù)合領(lǐng)先指標(biāo)六個月變化率4 月份上升了0.4 個百分點至2.0%,連續(xù)第四個月上升。 圖:領(lǐng)先指標(biāo)持續(xù)加強(qiáng) 4 月份2.0 的指標(biāo)是自2006 年7 月以來最高的水平,并且市場從2006年12 月份1.2%的低點明顯反彈。 美國的復(fù)合領(lǐng)先指標(biāo)持續(xù)強(qiáng)勁恢復(fù),從3 月份的1.3%上升至4 月份的2.3%,歐洲指標(biāo)輕微下滑,從3 月份的1.5%至4 月份的1.3%。日本的指標(biāo)月率沒有變化,4 月份為2.7%,仍極其疲弱。 圖:北美領(lǐng)先指標(biāo)強(qiáng)勁上升,但日本相當(dāng)疲弱 債券市場是金屬價格走勢一個重要指標(biāo)(債券上升與金屬價格的上升一致)。從美國債券市場看,美債券市場近來上升。自上世紀(jì)90 年代以來其對金融市場和金屬市場有一定的影響,然而,對于過去五年,債券市場已經(jīng)不再是金屬價格重要拉動因素/指標(biāo);中國需求的力量以及一些金屬嚴(yán)重短缺的出現(xiàn)已經(jīng)成為主要的拉動因素。 圖:美國10 年期債券和基本金屬價格 盡管債券市場的上漲已經(jīng)引發(fā)投資者減少了金屬資產(chǎn)上的頭寸,這間接的導(dǎo)致了鎳價的下跌,但是基于這個指標(biāo),我們對后市難以變得過度悲觀。由于過去兩年已經(jīng)顯示,當(dāng)現(xiàn)貨還不寬松的時候,金屬價格的表現(xiàn)將不管債券市場上發(fā)生了什么。除非全球貨幣政策的緊縮足以對金屬需求產(chǎn)生非常消極的影響,否則金屬市場將保持相當(dāng)?shù)膱酝Γ⑶疫@種堅挺將是價格的主要拉動因素。 圖:美國10 期債券和基本金屬價格 從鎳的供需看,最具權(quán)威的世界金屬統(tǒng)計局和國際鎳研究組織給出了大相徑庭的數(shù)據(jù)。在5 月公布的最新預(yù)期中,國際鎳研究組織(INSG)預(yù)計2007 年全球鎳消費將僅增長1.4%至141 萬噸,同時全球原生鎳產(chǎn)量將增長8.8%至148 萬噸。這些數(shù)據(jù)顯示今年全球精煉鎳市場將過剩7 萬噸。

【發(fā)表評論】

不支持Flash

|

||||||||||||||||||