▓╗╓з│╓Flash

|

|

|

╛█╥╥╧ймF(xiидn)╪Ы╩╨ИІ(chигng)╤╨╛┐Иґ(bидo)╕цhttp://www.sina.com.cn 2007─ъ07╘┬06╚╒ 00:48 ╜Ы(jийng)╥╫╞┌╪Ы

бб╥╗бв╩└╜ч╛█╥╥╧й╣дШI(yии)╕┼Ыr бббб(╥╗)╩└╜ч╛█╥╥╧й╝╝╨g(shи┤)╣д╦З бббб─┐╟░╩└╜ч╔╧PE╔·оa(chигn)╣д╦З╛▀╙╨┤·▒э╨╘╡─╙╨5╖Nг║ бббб1.├└ЗЇ(guио)┬У(liивn)║╧╠╝╗п╬я╣л╦╛(UCC)╡─UmipolЪт╧р┴і╗п┤▓╣д╦З бббб╠╪№c(diигn)╩╟╣д╦З║Ж(jiигn)Ж╬гм▓┘╫іЬ╪╢╚80-100бцгмЙ║┴ж╡═(2.1MPa)гмоa(chигn)╞╖╖╢З·МТбг╓╨ЗЇ(guио)╡╜1997─ъ╡╫╙╨9╝╥╔·оa(chигn)ПSСк(yийng)╙├┤╦╣д╦Згм╔·оa(chигn)─▄┴ж▀_(dив)96╚fЗНгм╒╝┐ВPE─▄┴ж╡─42.29%бг бббб2.╙вЗЇ(guио)╩п╙═╗пМW(xuиж)╣л╦╛(BP)╡─Ът╧р┴і╗п┤▓╣д╦З бббб┤╦╣д╦З▒╚UCC╝╝╨g(shи┤)╢р╥╗ВА(gии)юA(yи┤)╛█╣д╨Ґгм╘O(shии)Вф╢р╥╗╠╫╨¤яL(fиеng)╖╓ыx╞і╝░└фЕs╞ігмЬp╔┘┴╦╢┬╚√║═╜Y(jiиж)ЙK╡─├л▓бгм╝╚┐╔╙├╕─┴╝╡─¤R╕ё└╒-╝{╦■┤▀╗пДй╔·оa(chигn)╖╓╫╙┴┐╖╓▓╝╧рМж(duим)▌^╒н╡─PEгм╥▓┐╔╙├уt╧╡┤▀╗пДй╔·оa(chигn)╖╓╫╙┴┐╖╓▓╝╧рМж(duим)▌^МТ╡─PEбг╓╨ЗЇ(guио)─┐╟░╙╨3╝╥╔·оa(chигn)ПSСк(yийng)╙├┤╦╣д╦Згм╔·оa(chигn)─▄┴ж▀_(dив)30.5╚fЗНгм╒╝┐ВPE─▄┴ж╡─13.44%бг бббб3.╢┼░ю╣л╦╛╡─╚▄╥║╛█║╧╖и╣д╦З бббб┤╦╣д╦З╖┤Ск(yийng)┐ьбвЖ╬│╠▐D(zhuигn)╗п┬╩╕▀бвоa(chигn)╞╖┘|(zhим)┴┐║├бв▓┘╫і╥╫┐╪╓╞гм╡л╖┤Ск(yийng)Ь╪╢╚Ющ270-310бцгмЙ║┴ж▌^╕▀(11.5-17.0MPa)г╗╩╣╙├╚▄Дйгм╘┌╗╪╩╒╛л╓╞Хr(shик)╘І╝╙┴╦╘O(shии)Вф┼_(tивi)Ф╡(shи┤)║═┴і│╠╡─П═(fи┤)ыs╨╘гмМз(dигo)╓┬═╢┘Y┤ґбв─▄║─╕▀бв╔·оa(chигn)│╔▒╛╘І╝╙бг─┐╟░╓╨ЗЇ(guио)УсэШ╩п╙═╗п╣д╣л╦╛╥╥╧й╗п╣дПS╡─8╚fЗН/─ъLLDPE╤b╓├▓╔╙├╘У╣д╦Збг бббб4.╙вЗЇ(guио)╡└╗пМW(xuиж)╣л╦╛╡─╡═Й║╚▄╥║╖и╣д╦З╝╝╨g(shи┤) бббб╘У╣д╦З╛█║╧Ь╪╢╚Ющ150-200бцгмЙ║┴ж3.5MPaгмоa(chигn)╞╖╩╟╣л╒J(rииn)╡─ГЮ(yинu)┘|(zhим)╞╖бг╓╨ЗЇ(guио)Х║Яo┤╦╣д╦З╤b╓├бг бббб╥╘╔╧4╖N╣д╦З┐╔╔·оa(chигn)╕і╖N├▄╢╚╡─╛█╥╥╧йбг бббб5.╚╒▒╛╚¤╛о╙═╗п╣л╦╛╡─╙┘Э{╖и бббб╘У╣д╦З╡─╛█║╧Ь╪╢╚Ющ78-85бцгмЙ║┴ж╡═╙┌1MPaгм╥╘╥╥═щЮщ╧бсМДйгм╥╘╢б╧й╗Ґ▒√╧йЮщ╣▓╛█Ж╬ґwгм╩╣╙├╕▀╨з┤▀╗пДйPZгм╩╟╔·оa(chигn)HDPE╡─│╔╩ь╣д╦З╝╝╨g(shи┤)бг╓╨ЗЇ(guио)УP(yивng)╫╙╩п╗п╣л╦╛╡─17╚fЗН/─ъHDPE║═╤р╔╜╩п╗п╣л╦╛╡─14╚fЗН/─ъHDPE▓╔╙├┤╦╣д╦Згм╒╝╚лЗЇ(guио)HDPE┐В─▄┴ж╡─47.71%бг бббб(╢■)╩└╜чPE╔·оa(chигn)░l(fиб)╒╣╕┼Ыr ббббУ■(jи┤)│є▓╜╜y(tипng)╙Л(jим)гм2002─ъ╩└╜чPE╔·оa(chигn)─▄┴ж╝sЮщ5900╚fЗНгмоa(chигn)┴┐Ющ5000╚fЗНг╗╢ЇыS╓Ї╥╗╨й╨┬╘ІHDPE─▄┴ж╙┌2003~2004─ъ═╢▀\(yи┤n)гм2004─ъ╩└╜чPE╔·оa(chигn)─▄┴ж╝sЮщ6200╚fЗНгмоa(chигn)┴┐Ющ5600╚fЗНг╗юA(yи┤)╙Л(jим)╡╜2005─ъP(guибn)E╡─╔·оa(chигn)─▄┴ж║═оa(chигn)┴┐Мв╖╓Дe▀_(dив)╡╜6786╚fЗН║═5836╚fЗНг╗2008─ъгм╩└╜чPE╩╨ИІ(chигng)Мв▀_(dив)╡╜8140╚fЗНгм─ъ╛ї╘ІщL(zhигng)┬╩Ющ6.4%бг╞ф╓╨БЖ╓▐гм╙╚╞ф╩╟╓╨ЗЇ(guио)Мв╕№┐ь╘ІщL(zhигng)гм╢Ї╬іЪW╘ІщL(zhигng)┬╩Ющ4%~4.5%бг╡╜2008─ъгм├└ЗЇ(guио)║═╬іЪW╡─╩╨ИІ(chигng)╖▌ю~МвЬp╔┘╡╜49.5%бг╜ё║ґО╫─ъГ╚(nииi)гмЪW╓▐LLDPE╨ш╟ґ╡──ъ╘ІщL(zhигng)┬╩Ющ8%~10%гм╓╨Ц|╨┬╘І╡─LLDPE─▄┴ж╥▓Мв├ц╧ҐБЖ╓▐║═ЪW╓▐╩╨ИІ(chигng)бг ббббУ■(jи┤)╜y(tипng)╙Л(jим)гм╚л╟Ґ╟░╩о╬╗╛█╥╥╧й╔·оa(chигn)╔╠╖╓ДeЮщг║╠╒╩╧╗пМW(xuиж)╣л╦╛бв░г┐╦╔н├└ц┌╣л╦╛бв░г┐№╦╣╦■╗пМW(xuиж)╣л╦╛бвёR╚√аЦ╣л╦╛бв╤й╖Ё¤И-╖╞└√╞╓╦╣╣л╦╛бв▒▒ЪW╗п╣д╣л╦╛бв╔│╠╪╗ї╡A(chи│)╣дШI(yии)╣л╦╛бвBP╣л╦╛бв╓Z═▀╗пМW(xuиж)╣л╦╛бв░в═╨╖╞╝{╣л╦╛╡╚бг╬╥ЗЇ(guио)╓╨╩п╗п╝пИF(tuивn)╡─HDPE╔·оa(chигn)─▄┴ж╛╙╚л╟Ґ╟░╩о├√бг бббб╚л╟ҐPE╔·оa(chигn)мF(xiидn)аю ╛█╥╥╧й(LDPEбвLLDPE║═HDPE)╘┌═и╙├Шф╓м╓╨▒╚└¤╫ю┤ґгмУ■(jи┤)╜y(tипng)╙Л(jим)гм2002─ъ╚л╟Ґ╓і╥к╛█║╧╬я╨ш╟ґ14,050╚fЗНгмPE╨ш╟ґ┴┐╒╝40%гм╝s5500╚fЗНбг╞ф╓╨HDPE17%гмLLDPE10%гмLDPE12%гмPP23%гмPS8%гмABS4%гмPVC20%гмPET6%бг╚ч░┤PE╨ш╟ґ╞╜╛ї╘І╖ї3-5%/─ъ╙Л(jим)╦угм╓┴╔┘╨ш╨┬╜и5╡╜6╫ї╩└╜ч╝Й(jик)┤ґ╨═PEПS╖╜┐╔ЭM╫у▓╗Фр╘ІщL(zhигng)╡─╨ш╟ґбг2003─ъ╚л╟Ґ╨┬╘ІPE╔·оa(chигn)─▄┴ж220╚fЗН/─ъгм╞ф╓╨╓і╥к╖╓▓╝╘┌БЖ╠л╡╪Е^(qи▒)║═╓╨Ц|/╖╟╓▐гм╜╙╜№130╚fЗН/─ъгм╬іЪW╝s40╚fЗНгм▒▒├└╝s15╚fЗНгм╓╨ЪW╝░╟░╠K┬У(liивn)╡╪Е^(qи▒)╝s20╚fЗНг╗2004─ъ╚л╟ҐPE╨┬╘Іоa(chигn)─▄╝s100╚fЗН/─ъг╗2005─ъМв╨┬╘Іоa(chигn)─▄390╚fЗН/─ъгм╓і╥к╝п╓╨╘┌╓╨Ц|/╖╟╓▐бвБЖ╠л╡╪Е^(qи▒)гм╝s290╚fЗН/─ъгм╞ф╙р╡╪Е^(qи▒)╝s100╚fЗН/─ъгм2006─ъМв╘І╝╙оa(chигn)─▄230╚fЗН/─ъгм╞ф╓╨БЖ╠л╡╪Е^(qи▒)║═╓╨Ц|/╖╟╓▐╙Л(jим)╘І╝╙170╚fЗН/─ъг╗2007─ъоa(chигn)─▄╘І╝╙┴┐Мв╕▀▀_(dив)380╚fЗН/─ъгм╙╚╥╘╓╨Ц|/╖╟╓▐╘І╝╙╫ю╢рЮщ220╚fЗН/─ъгм┤╦═тгм▒▒├└║═БЖ╠л╡╪Е^(qи▒)╘І╝╙оa(chигn)─▄╜╙╜№гм╛їЮщ60╚fЗН/─ъ╫ґ╙╥бг╙╔╙┌PE╣дШI(yии)▓╗Фр▓в┘П(gи░u)╓╪╜Mгм╩╣╓і╥кPE╔·оa(chигn)╔╠╔·оa(chигn)─▄┴ж▀M(jимn)╥╗▓╜ФU(kuи░)┤ґгм1997─ъ╚л╟Ґ╩о┤ґPE╔·оa(chигn)╔╠оa(chигn)─▄╦ї╒╝╖▌ю~Ющ38%гмюA(yи┤)╙Л(jим)╡╜2007─ъ╩о┤ґPE╔·оa(chигn)╔╠оa(chигn)─▄╒╝╙╨┬╩Мв╘І╓┴45%гм╩╣оa(chигn)─▄╕№╝╙╝п╓╨гм╢Ї╟╥│ІмF(xiидn)╨┬╡─┼┼├√║═╨┬╣л╦╛гм╚ч▒эбг ббббИD▒э1г║юA(yи┤)╙Л(jим)╚л╟Ґ10┤ґPE╔·оa(chигn)╔╠╫Г╗п╟щЫr

бббб╓╨Ц|╡╪Е^(qи▒)╥└═╨╞ф╘н┴╧ГЮ(yинu)Д▌(shим)гмPE╣дШI(yии)░l(fиб)╒╣╤╕├═гм╥╤│╔Ющ╩└╜ч╓і╥кPE╔·оa(chигn)╡╪Е^(qи▒)гм╟╥╓і╥к╣й│І┐┌гм▒╛╡╪Е^(qи▒)╧√┘M(fииi)┴┐?jий)H╒╝║▄╨б╥╗▓┐╖╓бг2002─ъ╔│╠╪╗ї╡A(chи│)╣дШI(yии)╣л╦╛(SABIC)╩╒┘П(gи░u)║╔╠mDSM╣л╦╛╩п╗пШI(yии)Д╒(wи┤)║ґ╒¤╩╜▀M(jимn)╚ы╬іЪW╩╨ИІ(chигng)гм▓вщ_╩╝╘┌╬іЪW▒╛╡╪П─╩┬PE╔·оa(chигn)║═фN╩█бг╘┌Ц|▒▒БЖгм╓╨Ц|Дt╚б┤·эnЗЇ(guио)│╔Ющ╓╨ЗЇ(guио)╫ю┤ґ╡─PE▀M(jимn)┐┌Бэ╘┤╡╪Е^(qи▒)бг┤╦═тгм╓╨Ц|▀А╧Ґ╖╟╓▐▓┐╖╓ЗЇ(guио)╝╥│І┐┌PEоa(chигn)╞╖гм▓в╙Л(jим)ДЭ╧Ґ└н├└ЗЇ(guио)╝╥│І┐┌PEШф╓мбг╡╜2010─ъХr(shик)гм╓╨Ц|PEШф╓мМв│І┐┌╡╜╩└╜ч╕і╡╪гм▒щ╝░БЖ╓▐(╓і╥к╘┌╓╨ЗЇ(guио))бв╖╟╓▐бвЪW╓▐бв└н├└╝░▒▒├└╡╪Е^(qи▒)гм│І┐┌┐В┴┐Мв╕▀▀_(dив)1200╚fЗН/─ъгм╢Ї2002─ъ╓╨Ц|PE│І┐┌┴┐Ющ400╚fЗН/─ъ, 2004─ъ╓╨Ц|PE│І┐┌┴┐Ющ510╚fЗН/─ъбг ббббюA(yи┤)╙Л(jим)╡╜2007─ъгм╩о┤ґPE╔·оa(chигn)╔╠оa(chигn)─▄╒╝╙╨┬╩Мв╘І╓┴45%бг бббб(╚¤)╩└╜чPE╧√┘M(fииi)░l(fиб)╒╣╕┼Ыr ббббП─╨ш╟ґ╟щЫrБэ┐┤гм╡╜2010─ъХr(shик)БЖ╠л╡╪Е^(qи▒)Мв│╔Ющ╫ю┤ґ╡─PEШф╓м▀M(jимn)┐┌╡╪Е^(qи▒)гм╞ф╓╨╓╨ЗЇ(guио)╨ш╟ґ┴┐╫ю┤ґбгыm╚╗╓╨ЗЇ(guио)ЗЇ(guио)Г╚(nииi)╙╨╧роФ(dибng)╘┌╜иPEоa(chигn)─▄гм╡л╚╘╨ш▀M(jимn)┐┌┤ґ┴┐PEШф╓мЭM╫у╧√┘M(fииi)╨ш╟ґбг║Ж(jiигn)╤╘╓огм╓╨Ц|Мв│╔Ющ╩└╜ч╫ю┤ґ╡─PEШф╓м│І┐┌╡╪Е^(qи▒)гм╢Ї╓╨ЗЇ(guио)Мв│╔Ющ╩└╜ч╫ю┤ґ╡─PEШф╓м▀M(jимn)┐┌ЗЇ(guио)бг╛C║╧╓╨Ц|PEШф╓мГr(jiид)╕ёГЮ(yинu)Д▌(shим)║═╓╨ЗЇ(guио)PEоa(chигn)╞╖╝╙╣дГЮ(yинu)Д▌(shим)гм╓╨ЗЇ(guио)╒¤│╔Ющ╩└╜ч╔╧╫ю┤ґ╡─PE▒б─д║═░№╤b┤№╫ю┤ґ│І┐┌ЗЇ(guио)бг─┐╟░┤ґ┴┐╣йСк(yийng)▒▒├└бв╬іЪW║═╚╒▒╛бг ббббУ■(jи┤)├└ЗЇ(guио)┘Q(mидo)╥╫╜y(tипng)╙Л(jим)▒э├ігм├└ЗЇ(guио)2002─ъ▀M(jимn)┐┌PE▒б─д╝░░№╤b┤№╓╞╞╖╒█║╧PEШф╓м┴┐╕▀▀_(dив)63.5╚fЗНгм╧роФ(dибng)╙┌2╡╜3╫ї╩└╜ч╥О(guий)─г╝Й(jик)╤b╓├╔·оa(chигn)─▄┴жбг╢Ї├└ЗЇ(guио)2002─ъ▀M(jимn)┐┌PE░№╤b┤№╓╨Бэ╫╘╓╨ЗЇ(guио)╡─╒╝4│╔гмМж(duим)╙┌ЪW├╦╟щЫr╥▓╗ї▒╛╧р═мгм2001─ъP(guибn)E▒б─д╝░░№╤b┤№▀M(jимn)┐┌┴┐╒█║╧PEШф╓мЮщ45╚fЗН/─ъгм╞ф╓╨Бэ╫╘╓╨ЗЇ(guио)╒╝34%бг ббббыS╓Ї╣й╨ш╨╬╩╜╡─╫Г╗пгм╡╜2005─ъгмБЖ╠л╡╪Е^(qи▒)PE╨ш╟ґ┴┐Мв│м▀^▒▒├└║═╬іЪWгм│╔ЮщPE╫ю┤ґ╧√┘M(fииi)╡╪Е^(qи▒)бг бббб╢■бв╓╨ЗЇ(guио)╛█╥╥╧йоa(chигn)─▄╕┼Ыr ббббPE╩╟╓╨ЗЇ(guио)═и╙├║╧│╔Шф╓м╓╨оa(chигn)┴┐╫ю┤ґбвСк(yийng)╙├╫юПV╖║╡─╞╖╖NбгыS╓Ї╓╨ЗЇ(guио)╩п╙═╗п╣д╡─░l(fиб)╒╣гм70─ъ┤·║═80─ъ┤·═и▀^╝╝╨g(shи┤)╥¤▀M(jимn)┐s╢╠┴╦╓╨ЗЇ(guио)PE┼c╩└╜ч╦о╞╜╡─▓ю╛ргм╔·оa(chигn)─▄┴ж║═╔·оa(chигn)╝╝╨g(shи┤)╙╨┴╦┤ґ╖ї╢╚╡─╠с╕▀гм╔·оa(chигn)╤b╓├╥╤МН(shик)мF(xiидn)┴╦░▓бв╖А(wизn)бвщL(zhигng)бвЭM▀\(yи┤n)▐D(zhuигn)бг бббб─┐╟░гм╓╨ЗЇ(guио)╡─╛█╥╥╧й╔·оa(chигn)─▄┴ж╥╤╛▀Вф╧роФ(dибng)╥О(guий)─ггм╛█╥╥╧йоa(chигn)┴┐╘┌10╚fЗН╥╘╔╧╡─╞ґШI(yии)╙╨15╝╥гм╘┌25ЗН╥╘╔╧╡─╞ґШI(yии)╙╨4╝╥бг╘S╢р┤ґ╨═╩п╗п╞ґШI(yии)╖eШO╥¤▀M(jимn)╧╚▀M(jимn)╔·оa(chигn)╤b╓├гм╒¤╘┌ФU(kuи░)╜и╗Ґ╝┤Мв╜и│╔═╢оa(chигn)гм╥╘▀M(jимn)╥╗▓╜╠с╔¤╓╨ЗЇ(guио)╛█╥╥╧й╡─╔·оa(chигn)╥О(guий)─г║═─▄┴жбг▒M╣▄╚ч┤╦гмЗЇ(guио)Г╚(nииi)╡─оa(chигn)┴┐╚╘Яo╖иЭM╫у▓╗Фр╘ІщL(zhигng)╡─╨ш╟ґбгУ■(jи┤)┘Y┴╧я@╩╛гмЗЇ(guио)Г╚(nииi)╛█╥╥╧й╧√┘M(fииi)┴┐─ъ╛ї╘ІщL(zhигng)┬╩╝s╘┌19%╥╘╔╧гм╞ф╓╨╦▄┴╧╨╨ШI(yии)╡─╨ш╟ґ┴┐╥╘├┐─ъ╝s9%╡─╦┘╢╚▀f╘Ібг бббб╜№─ъБэгм╓╨ЗЇ(guио)HDPE╔·оa(chигn)╞ґШI(yии)╝╙┐ь┴╦╤b╓├╕─╘ь║═ФU(kuи░)╜и▓╜╖егм▓┐╖╓╤b╓├─▄┴ж╥╤╜╙╜№╜Ы(jийng)Э·(jим)╥О(guий)─г╦о╞╜гм╡лоa(chигn)╡╪╖╓▓╝▓╗╛ї║тбг бббб╫╘20╩└╝o(jим)80─ъ┤·╥╘Бэгм╬╥ЗЇ(guио)╕▀├▄╢╚╛█╥╥╧й(HDPE)╡─╔·оa(chигn)░l(fиб)╒╣║▄┐ьгмоa(chигn)┴┐┐ь╦┘╘ІщL(zhигng)гм─┐╟░╔·оa(chигn)ПS╝╥╙╨9╝╥гм╔·оa(chигn)╤b╓├╙╨11╠╫гм┐В─▄┴жЮщ146.5╚fЗН/─ъгм2003─ъоa(chигn)┴┐Ющ146.32╚fЗНгм╞ф╓╨╓╨ЗЇ(guио)╩п╗п╝пИF(tuивn)╣л╦╛╡─╔·оa(chигn)╤b╓├╙╨7╠╫гм╔·оa(chигn)─▄┴ж║╧╙Л(jим)Ющ83.5╚fЗН/─ъгм╝s╒╝╬╥ЗЇ(guио)HDPE┐В╔·оa(chигn)─▄┴ж╡─57%г╗╓╨ЗЇ(guио)╩п╙═╝пИF(tuивn)╣л╦╛╡─╔·оa(chигn)╤b╓├╙╨4╠╫гм╔·оa(chигn)─▄┴ж║╧╙Л(jим)Ющ63╚fЗН/─ъгм╝s╒╝╬╥ЗЇ(guио)HDPE┐В╔·оa(chигn)─▄┴ж╡─43%бг╔·оa(chигn)ПS╝╥╓і╥к╙╨▒▒╛й╤р╔╜╩п╙═╗п╣д╣л╦╛(╔·оa(chигn)─▄┴жЮщ18.0╚fЗН/─ъ)бв╔╧║г╩п╙═╗п╣д╣л╦╛(╔·оa(chигn)─▄┴жЮщ38.5╚fЗН/─ъ)бвУP(yивng)╫╙╩п╙═╗п╣д╣л╦╛(╔·оa(chигn)─▄┴жЮщ15.0╚fЗН/─ъ)бв¤RЄФ╩п╙═╗п╣д╣л╦╛(╔·оa(chигn)─▄┴жЮщ14.0╚fЗН/─ъ)бв┤ґСc╩п╙═╗п╣д╣л╦╛(╔·оa(chигn)─▄┴жЮщ22.0╚fЗН/─ъ)бв▀|ъЦ(yивng)╩п╙═╗п└w╣л╦╛(╔·оa(chигn)─▄┴жЮщ7.0╚fЗН/─ъ)бв╠m╓▌╩п╙═╗п╣д╣л╦╛(╔·оa(chигn)─▄┴жЮщ14.0╚fЗН/─ъ)╥╘╝░кЪ(dи▓)╔╜╫╙╩п╙═╗п╣д╣л╦╛(╔·оa(chигn)─▄┴жЮщ20.0╚fЗН/─ъ)╡╚бг бббб─┐╟░╓╨ЗЇ(guио)HDPE╤b╓├оa(chигn)─▄╓і╥к╝п╓╨╘┌Ц|▒▒бв╚A▒▒╝░╚AЦ|╡╪Е^(qи▒)гм╒╝╚лЗЇ(guио)┐В╔·оa(chигn)─▄┴ж95%гм╞ф╓╨╚AЦ|╡╪Е^(qи▒)╙╨3╠╫╤b╓├гм╒╝┐В╔·оa(chигn)─▄┴ж41%гм╚A▒▒╙╨2╠╫╤b╓├гм╒╝┐Воa(chигn)─▄38%гмГ╔╡╪Е^(qи▒)╛ї╩╟╓╨ЗЇ(guио)HDPE╓і╥к╧√┘M(fииi)╩╨ИІ(chигng)бг бббб╢Ї╚A─╧╡╪Е^(qи▒)HDPE╤b╓├╔╨М┘┐╒░╫гм╘У╡╪Е^(qи▒)HDPE▀M(jимn)┐┌┴┐╝s╒╝╚лЗЇ(guио)▀M(jимn)┐┌┴┐╡─60%гм╓і╥к╩╟╥╘Бэ┴╧╝╙╣д║═▀M(jимn)┴╧╝╙╣д┘Q(mидo)╥╫╖╜╩╜гмЮщоФ(dибng)?shи┤)╪╦▄┴╧╝╙╣д╞ґШI(yии)╠с╣й╘н┴╧бг ббббИD▒э2г║PE 1998-2004─ъоa(chигn)┴┐╜y(tипng)╙Л(jим)▒э (Ж╬╬╗г║╟зЗН)

бббб1993-1999─ъгм─ъ╛ї╘ІщL(zhигng)┬╩Ющ16.45%г╗ бббб1995-2001─ъгм─ъ╛ї╘ІщL(zhигng)┬╩Ющ14.70%г╗ бббб1996-2002─ъгм─ъ╛ї╘ІщL(zhигng)┬╩Ющ13.70%г╗ бббб1997-2003─ъгм─ъ╛ї╘ІщL(zhигng)┬╩Ющ11.48%бг бббб1998-2004─ъгм─ъ╛ї╘ІщL(zhигng)┬╩Ющ10.77%бг бббб╜№─ъБэгм╓╨ЗЇ(guио)HDPE╔·оa(chигn)╞ґШI(yии)╝╙┐ь┴╦╤b╓├╕─╘ь║═ФU(kuи░)╜и▓╜╖егм▓┐╖╓╤b╓├─▄┴ж╥╤╜╙╜№╜Ы(jийng)Э·(jим)╥О(guий)─г╦о╞╜гм╡лоa(chигn)╡╪╖╓▓╝▓╗╛ї║тбг бббб─┐╟░╓╨ЗЇ(guио)HDPE╤b╓├оa(chигn)─▄╓і╥к╝п╓╨╘┌Ц|▒▒бв╚A▒▒╝░╚AЦ|╡╪Е^(qи▒)гм╒╝╚лЗЇ(guио)┐В╔·оa(chигn)─▄┴ж95%гм╞ф╓╨╚AЦ|╡╪Е^(qи▒)╙╨3╠╫╤b╓├гм╒╝┐В╔·оa(chигn)─▄┴ж41%гм╚A▒▒╙╨2╠╫╤b╓├гм╒╝┐Воa(chигn)─▄38%гмГ╔╡╪Е^(qи▒)╛ї╩╟╓╨ЗЇ(guио)HDPE╓і╥к╧√┘M(fииi)╩╨ИІ(chигng)бг╢Ї╚A─╧╡╪Е^(qи▒)HDPE╤b╓├╔╨М┘┐╒░╫гм╘У╡╪Е^(qи▒)HDPE▀M(jимn)┐┌┴┐╝s╒╝╚лЗЇ(guио)▀M(jимn)┐┌┴┐╡─60%гм╓і╥к╩╟╥╘Бэ┴╧╝╙╣д║═▀M(jимn)┴╧╝╙╣д┘Q(mидo)╥╫╖╜╩╜гмЮщоФ(dибng)?shи┤)╪╦▄┴╧╝╙╣д╞ґШI(yии)╠с╣й╘н┴╧бг ббббП─╜№─ъP(guибn)Eоa(chигn)┴┐Бэ┐┤гмHDPEщ_╣д┬╩╕▀гм1996─ъЮщ96.18%гм1997─ъЮщ97.19%гм1998─ъЮщ106.82%бг¤RЄФ╩п╗п▀B└m(xи┤)╚¤─ъ│м100%щ_╣д┬╩гм╤р╔╜╥▓▀B└m(xи┤)╢■─ъ│моa(chигn)─▄гмУP(yивng)╫╙╩п╗п╥▓│моa(chигn)─▄╔·оa(chигn)бгП─▒╚└¤Бэ┐┤гмHDPEоa(chигn)┴┐гм1996─ъ╒╝┐ВPEоa(chигn)┴┐╡─47.72%гм1997─ъ╒╝36.79%гм1998─ъ╒╝36.43%гм╛ї│м▀^LDPEбвLLDPEоa(chигn)┴┐гм┴╨PE╓╨╫ю┤ґ╞╖╖Nоa(chигn)╞╖бг бббб╝к┴╓╩п╗п╣л╦╛LLDPE╤b╓├╙┌2003─ъ8╘┬1╚╒▀M(jимn)╨╨ФU(kuи░)─▄╕─╘ьгм╞ф╔·оa(chигn)─▄┴жП─22╚fЗН/─ъФU(kuи░)┤ґ╡╜27╚fЗН/─ъбг ббббИD▒э3г║2004─ъЗЇ(guио)Г╚(nииi)╓і╥кPE╔·оa(chигn)ПSоa(chигn)┴┐╜y(tипng)╙Л(jим)

бббб╚¤бвPE▀M(jимn)│І┐┌╖╓╬І ббббИD▒э4г║1999-2004─ъP(guибn)E▀M(jимn)│І┐┌╜y(tипng)╙Л(jим)(Ж╬╬╗г║ЗН)

бббб╫вг║╔╧╩ІФ╡(shи┤)У■(jи┤)╛ї╒к╫╘║гъP(guибn)▀M(jимn)│І┐┌╜y(tипng)╙Л(jим)гм╞ф╦√╖╟╒¤│г▀M(jимn)│І┐┌╛ї▓╗░№└и╘┌╔╧╩Ібг бббб1997-2002─ъщgгмPEГЄ▀M(jимn)┐┌╘ІщL(zhигng)┴╦86.65%г╗─ъ╛ї╘ІщL(zhигng)▀_(dив)13.29%бг бббб1998-2003─ъщgгмPE▀M(jимn)┐┌╘ІщL(zhигng)┴╦52.02%г╗─ъ╛ї╘ІщL(zhигng)▀_(dив)8.74%бг бббб1998-2003─ъщgгмPEГЄ▀M(jимn)┐┌╘ІщL(zhигng)┴╦41.14%г╗─ъ╛ї╘ІщL(zhигng)▀_(dив)7.13%бг бббб1999-2004─ъщgгмPE▀M(jимn)┐┌╘ІщL(zhигng)┴╦83.26%г╗─ъ╛ї╘ІщL(zhигng)▀_(dив)12.88%бг бббб1999-2004─ъщgгмPEГЄ▀M(jимn)┐┌╘ІщL(zhигng)┴╦63.09%г╗─ъ╛ї╘ІщL(zhигng)▀_(dив)10.28%бг бббб╦─бв╛█╥╥╧й╧√┘M(fииi)╖╓╬І╛C╩І ббббИD▒э5г║1998-2004─ъЗЇ(guио)Г╚(nииi)▒э╙^╧√┘M(fииi)╜y(tипng)╙Л(jим) (Ж╬╬╗г║╟зЗН)

бббб╜№─ъгмPE╧√┘M(fииi)═·╩вгм1994-2000─ъщgгм▒э╙^╧√┘M(fииi)┴┐╘ІщL(zhигng)┴╦138.42%гм╞╜╛ї─ъ╘ІщL(zhигng)▀_(dив)15.58%гм1996-2002─ъщgгм▒э╙^╧√┘M(fииi)┴┐╘ІщL(zhигng)┴╦144.45%гм╞╜╛ї─ъ╘ІщL(zhигng)▀_(dив)16.06%г╗ бббб1997-2003─ъщgгм▒э╙^╧√┘M(fииi)┴┐╘ІщL(zhигng)┴╦77.75%гм╞╜╛ї─ъ╘ІщL(zhигng)▀_(dив)10.06%бг бббб1998-2004─ъщgгм▒э╙^╧√┘M(fииi)┴┐╘ІщL(zhигng)┴╦92.12%гм╞╜╛ї─ъ╘ІщL(zhигng)▀_(dив)11.50%бг бббб╓╨ЗЇ(guио)ЗЇ(guио)Г╚(nииi)╫╘╜o┬╩1993─ъ╥╘║ґ╛ї╡═╙┌50%гмЗЇ(guио)Г╚(nииi)╧√┘M(fииi)╚╘╥└┘З▀M(jимn)┐┌бг1995-2001─ъщgгм▒э╙^╧√┘M(fииi)┴┐╘ІщL(zhигng)┴╦126.46%гм╞╜╛ї─ъ╘ІщL(zhигng)▀_(dив)14.59%гм╘Ф╥Кб░▒б─дб▒бвб░╣▄▓─б▒бвб░╓╞╞╖б▒╕іоa(chигn)╞╖бг бббб2003─ъЗЇ(guио)Г╚(nииi)оa(chигn)┴┐╘ІщL(zhигng)МвЗЇ(guио)Г╚(nииi)╫╘╜o┬╩╔╧╔¤гм═м▒╚╘ІщL(zhигng)2.90ВА(gии)░┘╖╓№c(diигn)бг бббб2004─ъЗЇ(guио)Г╚(nииi)оa(chигn)┴┐╘ІщL(zhигng)МвЗЇ(guио)Г╚(nииi)╫╘╜o┬╩╔╧╔¤гм═м▒╚╘ІщL(zhигng)0.93ВА(gии)░┘╖╓№c(diигn)бг ббббИD▒э6г║PE2004─ъЗЇ(guио)Г╚(nииi)╩о╢■┤ґ╣йСк(yийng)╘┤╜y(tипng)╙Л(jим)┘Y┴╧

ббббИD▒э7г║ЗЇ(guио)Г╚(nииi)PE╧√┘M(fииi)╜Y(jiиж)ШЛ(gи░u)▒э (Ж╬╬╗г║%)

бббб╫вг║(1)╞ф╦√░№└и╞√▄З╝░╣д╡V┼ф╝■гм╚╒╙├ыs╞╖╡╚бг бббб(2)Ж╬╜z░№└и╛О┐Ч┤№┤·╙├▒т╜zбг ббббИD▒э8г║HDPE╧√┘M(fииi)╜Y(jiиж)ШЛ(gи░u) (Ж╬╬╗г║%)

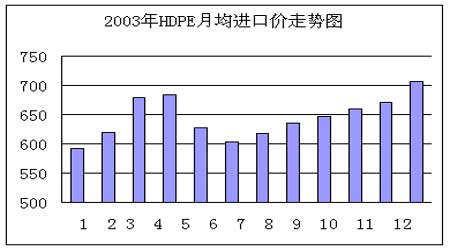

ббббП─╔╧▒э┐╔┐┤│ІгмHDPEЗЇ(guио)Г╚(nииi)╫╘╜o┬╩╕▀╙┌PE╞╜╛ї╫╘╜o┬╩9.61%-22.34%бг ббббМг╝╥╒J(rииn)Ющ╓╨ЗЇ(guио)╡─HDPE╘┌Ск(yийng)╙├юI(lилng)╙Ґ╔╧╗ї▒╛╔╧┼cЗЇ(guио)═т╧р╦╞гм╡л╚╘╙╨╨й╚▒╖жгм╚ч╣▄▓─гм╓і╥кЮщ╜и╓■╙├╣▄▓─гм╙├╙┌├║Ът╣▄╚╘Ющ┐╒░╫бг ббббHDPE╫ю╛▀╕В(jимng)аО(zhиеng)┴ж╡─оa(chигn)╞╖╩╟╣▓╛█PP╝╙╣д╡─╓▄▐D(zhuигn)╧фгм─┐╟░╥Ґ╚▒╖ж╣▓╛█PP╢Ї╙├HDPE┤·╠цбгыS╓ЇPPоa(chигn)╞╖╜Y(jiиж)ШЛ(gи░u)╡─╒{(diидo)╒√║═╓╨ЗЇ(guио)╔·оa(chигn)╦о╞╜╡─╠с╕▀гм╝╙╔╧▒√╧й┘Y╘┤╪S╕╗гм╣▓╛█PPМвХ■(huим)▓┐╖╓╠ц┤·HDPEг╗ыS╓Їнh(huивn)▒г╥т╫R(shик)╡─╠с╕▀║═ЗЇ(guио)├ё╜Ы(jийng)Э·(jим)╛C║╧╦о╞╜╠с╕▀гм╝И┤№Х■(huим)╚б┤·╥╗▓┐╖╓HDPE╡─┘П(gи░u)╬я┤№бв░№╤b▓─┴╧╡╚бг бббб2003─ъLDPE╓╞╞╖╜Y(jiиж)ШЛ(gи░u)г║ бббб(1)▒б─д╒╝62 %(╞ф╓╨▐r(nиоng)─д╒╝22%) бббб(2)╓╨┐╒╚▌╞і╒╝20 % бббб(3)╕і╖N╣▄▓─╒╝10 % бббб(4)╞ф╦√(╚╒╙├╞╖бвт}╦▄╓╞╞╖╡╚) ╒╝8% бббб2002─ъ╬╥ЗЇ(guио)╛█╥╥╧й▒э╙^╧√┘M(fииi)┴┐810Ющ╚fЗНгмМг╙├┴╧╧√┘M(fииi)┴┐╝s290╚fЗНгм╒╝╛█╥╥╧й╧√┘M(fииi)┴┐╡─36%бгюA(yи┤)╙Л(jим)2005─ъ╬╥ЗЇ(guио)╛█╥╥╧йМг╙├┴╧╨ш╟ґ┴┐Мв▀_(dив)╡╜393╚fЗНгм╦ї╒╝▒╚└¤Мв╠с╕▀╡╜39%гм╢Ї░l(fиб)▀_(dив)ЗЇ(guио)╝╥Мг╙├┴╧╦ї╒╝▒╚└¤╕▀▀_(dив)50%~60%гм┼c╓о╧р▒╚гм╬╥ЗЇ(guио)╛█╥╥╧йМг╙├┴╧╩╨ИІ(chигng)▀А╙╨╛▐┤ґ╡─ЭУ─▄бг бббб┼c═и╙├╨═Шф╓м╧р▒╚гмМг╙├┴╧оa(chигn)╞╖╕╜╝╙╓╡╕▀бв╩╨ИІ(chигng)┐╒щg┤ґбв╜Ы(jийng)Э·(jим)╨з╥ця@╓Їбг╘┌╛█╥╥╧й╚¤┤ґоa(chигn)╞╖юР╨═╓╨гмHDPE╥╘╞фкЪ(dи▓)╠╪╡─╨╘─▄║═Ск(yийng)╙├╖╢З·МТ╡╚ГЮ(yинu)Д▌(shим)╫ю▀m║╧╔·оa(chигn)╜^┤ґ╢рФ╡(shи┤)Мг╙├┴╧оa(chигn)╞╖бг бббб╬╥ЗЇ(guио)HDPE╡─╓і╥к╧√┘M(fииi)юI(lилng)╙Ґ╩╟╫в╦▄бв╓╨┐╒┤╡╦▄╝░▒б─д╓╞╞╖гм2002─ъ▀@3┤ґюI(lилng)╙Ґ╖╓Дe╒╝┐В╧√┘M(fииi)┴┐24%бв18%╝░16%бг╞ф╓╨гмHDPE╫в╦▄┴╧─┐╟░╙├┴┐╫ю┤ґ╡─╧√┘M(fииi)юI(lилng)╙Ґ╩╟░№╤b═░(═┐┴╧═░)бв─ж═╨▄З┼ф╝■бв╞┐╔w╡╚гм╛▀╙╨┴іД╙(dи░ng)╨╘║├бв─═╡═Ь╪╨╘ГЮ(yинu)оРбв╩╨ИІ(chигng)Ск(yийng)╙├МТ╡╚╠╪№c(diигn)бг2002─ъ╬╥ЗЇ(guио)HDPE╫в╦▄┴╧оa(chигn)┴┐ 5.64╚fЗНгм╞ф╓╨оa(chигn)┴┐╫ю┤ґ╡─Г╔ВА(gии)╓іМз(dигo)┼╞╠Ц(hидo)╩╟2200Jбв1600Jгм╓і╥к╙├═╛Ющ╣дШI(yии)░№╤b╧фгм╚ч╞┐юР░№╤b╧фбв╦о╣√╧ф╝░Є~┐Ё╡╚гм┤ґСc╩п╗п╣л╦╛║═╤р╗п╣л╦╛╩╟Г╔╝╥╓і╥к╔·оa(chигn)╞ґШI(yии)бг бббб2002─ъHDPE╓╨┐╒┤╡╦▄┴╧╧√┘M(fииi)┴┐40╚fЗНгм╞ф╓╨ЗЇ(guио)оa(chигn)┴╧21╚fЗНбг┤ґ╨═╓╨┐╒┤╡╦▄┴╧╙├┴┐╒╝20%гм╓╨╨б╨═╓╨┐╒┤╡╦▄┴╧╙├┴┐╒╝80%бг▀M(jимn)┐┌оa(chигn)╞╖╗ї▒╛╔╧╙├╙┌╔·оa(chигn)╨б╨═╓╨┐╒┤╡╦▄╓╞╞╖гм└¤╚чэnЗЇ(guио)╩п╙═╣л╦╛╡─BD800┼╞╠Ц(hидo)║═эnЗЇ(guио)╚¤╨╟╣л╦╛╡─B210A┼╞╠Ц(hидo)бг┤ґ╨═╓╨┐╒│╔╨═┴╧╓і╥к╙├╙┌╞√▄З╙═╧фбв┤ґ╨═╫ї╥╬╡╚┤╡╦▄╓╞╞╖гм╓і╥к┼╞╠Ц(hидo)╙╨эnЗЇ(guио)╚¤╨╟╣л╦╛B120A║═╡┬ЗЇ(guио)░═╦╣╖Ґ╣л╦╛4261Aбг╔╧║г╜Ё╖╞╣л╦╛HXM50100╓і╥к╫І╞√▄З║═─ж═╨▄З╙═╧ф╗ї┴╧гм╙╔╙┌╔╧║г ┤ґ▒К╞√▄З╣л╦╛║═╥╗ ╞√┤ґ▒К╞√▄З╣л╦╛▓╔╙├▀M(jимn)┐┌┼ф╠╫┴╧гм╞√▄З╙═╧ф╗ї┴╧╩╨ИІ(chигng)╔╨╬┤┤Ґщ_гм╓і╥кСк(yийng)╙├юI(lилng)╙Ґ╩╟─ж═╨▄З╨╨ШI(yии)бг200╔¤╥╘╔╧┤ґ╨═╓╨┐╒╚▌╞і╓іМз(dигo)┼╞╠Ц(hидo)╩╟5200Bгм╓і╥к╔·оa(chигn)╞ґШI(yии)╙╨╤р╗п╣л╦╛║═УP(yивng)╫╙╩п╗п╣л╦╛бг бббб2002─ъ╬╥ЗЇ(guио)╛█╥╥╧йыК└|┴╧╡─┐В╨ш╟ґ┴┐Ющ15╚fЗН╫ґ╙╥гм╞ф╓╨HDPE╨ш╟ґ┴┐Ющ13╚fЗНгмюA(yи┤)╙Л(jим)2005─ъ╨ш╟ґ┴┐Мв▀_(dив)╡╜24╚fЗНбг╡л2002─ъ╬╥ЗЇ(guио)ыК└|┴╧оa(chигn)┴┐?jий)HЮщ2.24╚fЗНгм▀h(yuигn)▀h(yuигn)▓╗─▄ЭM╫у╩╨ИІ(chигng)╨ш╟ґбг бббб╬╥ЗЇ(guио)╡═├▄╢╚╛█╥╥╧й(LDPE)╓і╥к╙├╙┌▐r(nиоng)─дбвыК╛АыК└|бв═┐╕▓╡╚юI(lилng)╙Ґгм2001─ъ╬╥ЗЇ(guио)LDPE╡──ъоa(chигn)┴┐╝sЮщ70╚fЗНгм2002─ъоa(chигn)┴┐├═╘І╡╜90╚fЗН╫ґ╙╥гм╡л╚╘▓╗─▄ЭM╫уЗЇ(guио)Г╚(nииi)LDPE╨ш╟ґгм╬╥ЗЇ(guио)LDPE▀M(jимn)┐┌┴┐╥╤╜Ы(jийng)▀B└m(xи┤)Г╔─ъ│м▀^┴╦200╚fЗНбг╬╥ЗЇ(guио)╬і▓┐╡╪Е^(qи▒)╡─оa(chигn)ШI(yии)╜Y(jiиж)ШЛ(gи░u)╠╪№c(diигn)╝░╬іыКЦ|╦═╣д│╠╡─╜и╘O(shии)╩╣▐r(nиоng)─д║═ыК╛АыК└|╘┌╬і▓┐┤ґщ_░l(fиб)▀^│╠╓╨│╔Ющ╓╪╥к╡─╬я┘Yбг╢Ї╬╥ЗЇ(guио)╬і▓┐╡╪Е^(qи▒)╗п╣д╞ґШI(yии)╔┘гмLDPEоa(chигn)─▄З└(yивn)╓╪▓╗╫убг╥Ґ╢Ї╘┌╬і▓┐╜и╘O(shии)┤ґ╨═LDPE╔·оa(chигn)╤b╓├гм╥╗╖╜├ц┐╔╥╘╛П╜т╬╥ЗЇ(guио)LDPEМг╙├┴╧╚▒╖ж╡─╟щЫrгм┴э╥╗╖╜├ц╙╓┐╔╥╘│ф╖╓╧э╩▄╬і▓┐┤ґщ_░l(fиб)╡─╧ръP(guибn)ГЮ(yинu)╗▌╒■▓▀гмМН(shик)мF(xiидn)╓╨╬і▓┐╡╪Е^(qи▒)LDPE╫╘╜oгм═╞Д╙(dи░ng)╡╪╖╜╜Ы(jийng)Э·(jим)░l(fиб)╒╣бг ббббLDPE╘┌╬╥ЗЇ(guио)╥╤╩╟╩о╖╓│╔╩ь╡─оa(chигn)╞╖гмыm╚╗╜№─ъБэ╛А╨═╡═├▄╢╚╛█╥╥╧й(LLDPE)╓ЁЭuЭB═╕╡╜╘S╢рLDPE╡─Ск(yийng)╙├юI(lилng)╙ҐгмМж(duим)LDPE╡─░l(fиб)╒╣╠с│І┴╦╠ЄСЁ(zhидn)бг╡л╙╔╙┌LDPE╝╙╣д╨╘─▄ГЮ(yинu)оРгм╟╥┐╔╥╘┼cШO╨╘╡─Ж╬ґw╣▓╛█╡├╡╜╠╪╩т╡─бв╕▀╕╜╝╙╓╡╡─оa(chигn)╞╖╚ч╥╥╧й-┤╫╦с╥╥╧й╣▓╛█╬я(EVA)бв╥╥╧й-▒√╧й╦с╝╫єе╣▓╛█╬я(EMA)╡╚гм╥Ґ┤╦╘┌╕▀═╕├і▒б─дбв╕▀Й║ыК└|╜^╛Йбв┼c╩│╞╖╜╙╙|╡─╗ї╡A(chи│)═┐М╙╡╚юI(lилng)╙Ґгм╚╘▒╗ПV╖║▓╔╙├бг бббб2002─ъ╓╨ЗЇ(guио)╩╨ИІ(chигng)Мж(duим)╛█╥╥╧й╡─╨ш╟ґ┴┐Ющ810╚fЗНгм╞ф╓╨290╚fЗН╩╟╡═Й║╛█╥╥╧йгм╒╝╛█╥╥╧й┐В┴┐╡─36%бг бббб2005─ъ╟░гм╓╨ЗЇ(guио)Мж(duим)╠╪╖N╨═╠Ц(hидo)╛█╥╥╧й╡─╨ш╟ґ▀_(dив)╡╜393╚fЗНгм╒╝╨ш╟ґ┐В┴┐╡─39%бг═мХr(shик)Мж(duим)╣дШI(yии)░l(fиб)▀_(dив)ЗЇ(guио)╝╥Бэ╒fгм▀@ВА(gии)╓╕Ш╦(biибo)МвП─50%╠с╕▀╡╜60%бг бббб╬хбвГr(jiид)╕ё╫▀Д▌(shим)╖╓╬І ббббИD▒э9г║2003─ъHDPE╘┬╞╜╛ї▀M(jимn)┐┌Гr(jiид)╜y(tипng)╙Л(jим) (├└╘к/ЗН)

ббббИD▒э10г║2003─ъHDPE╘┬╞╜╛ї▀M(jимn)┐┌Гr(jiид)╫▀Д▌(shим)ИD бббб ббббИD▒э11г║LDPE2003─ъ╘┬╞╜╛ї▀M(jимn)┐┌Гr(jiид)╜y(tипng)╙Л(jим) (├└╘к/ЗН)

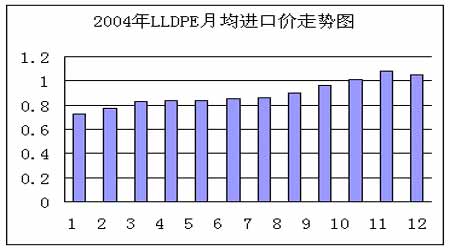

ббббИD▒э12г║2003─ъLDPE╘┬╞╜╛ї▀M(jимn)┐┌Гr(jiид)╫▀Д▌(shим)ИD бббб ббббИD▒э13г║LLDPE2004─ъ╘┬╞╜╛ї▀M(jимn)┐┌Гr(jiид)╜y(tипng)╙Л(jим) (├└╘к/KG)

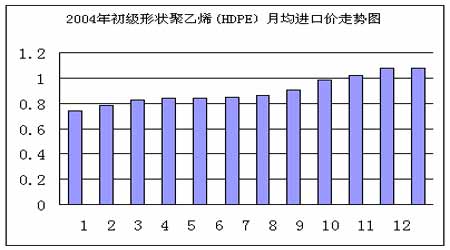

ббббИD▒э14г║LLDPE 2004─ъ▀M(jимn)┐┌╛їГr(jiид)╫▀Д▌(shим)ИD бббб ббббИD▒э15г║HDPE 2004─ъ╘┬╞╜╛ї▀M(jимn)┐┌Гr(jiид)╜y(tипng)╙Л(jим) (├└╘к/KG)

ббббИD▒э16г║│є╝Й(jик)╨╬аю╡─╛█╥╥╧й(▒╚╓╪б▌0.94)(HDPE)2004─ъ▀M(jимn)┐┌╛їГr(jiид)╫▀Д▌(shим)ИD бббб бб[1]бб[2]бб[╧┬╥╗эУ(yии)]

б╛╒Д╣╔╒У╜Ёб┐б╛╩╒▓╪┤╦эУ(yии)б┐б╛╣╔╞▒Хr(shик)Хr(shик)┐┤б┐б╛┤ґ ╓╨ ╨бб┐

б╛rss╙ЖщЖб┐б╛╢р╖N╖╜╩╜┐┤╨┬┬Дб┐б╛┤Ґ╙бб┐б╛ъP(guибn)щ]б┐

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||