不支持Flash

|

|

|

|

股指期貨到期日效應的形成原因http://www.sina.com.cn 2007年07月05日 00:44 國泰君安期貨

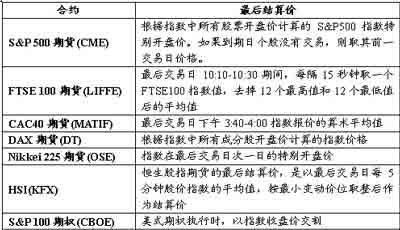

到期日效應是指股指期貨合約臨近到期時,由于交易中買賣失衡而導致現貨價格交易量、波動性暫時扭曲的現象。很多實證研究表明,股指期貨所引致的股市“跳躍性”波動大多集中在股指期貨合約的到期日。這說明,股指期貨確實存在著影響股市波動性的渠道,并在臨近期貨合約到期日更為明顯。盡管這種影響的結果大多是短期的跳躍性波動,但如果市場參與者是非理性的,或者是信息閉塞的,這種影響還將會產生放大效應,導致更嚴重的繼發性波動。 根據G·Gerard和H·Leland的假設,市場中僅有少數投資者積極搜集有關未來經濟和資產的供求信息,并據此進行股票或股指期貨交易,其他投資者則通過觀察價格變化來推測期貨價格的相關信息。此時,實際的供給與想象的供給之間存在重大差異,這一差別可能會導致信息不充分的投資者作出錯誤判斷與采取不當行動。例如,由于某種原因,某機構投資者決定增加購買股票的數量,并在期貨市場上建立反向頭寸。由于股市流動性遜于期貨市場,這種操作可能導致期貨價格先行下跌。而大多數期貨投資者并不清楚這是機構投資者套期保值的結果,以為是利空消息已經或即將出臺,于是會下調對市場價格的預期,紛紛拋售股票,造成股市下跌。由于投資者難以區分保值交易和以信息為基礎的交易,造成了價格連環式的非信息性下降,這可能是臨近到期日時股指期貨增加股市波動性的一個重要的潛在原因。下面我們將從市場參與者構成、及動機的角度對到期日效應的形成原因進行深入剖析。 Stoll和Whaley(1987,1997,1999)、Bollen和Whaley(1997)等的研究認為,股指期貨“到期日效應”的內在根源是現金交割制度。具體來看,歸因于市場中三種行為的存在,即指數套利(Index Arbitrage)、套期保值(Hedging)和資產組合保險(Portfolio Insurance)。這三種行為在交易時間上的不均衡分布,很可能造成股票市場波動性的增加,并在到期日臨近時更為明顯。 綜合來看,到期日效應的影響因素包括如下因素的綜合影響:期貨合約到期日及最后結算價格的確定方法、投資者結構與行為(套利、套保、資產組合保險)、現貨市場交易機制(如買空機制)、現貨市場深度、是否存在多種衍生品(股指期貨、股指期權、個股期權等)同時結算等。本文側重從主要因素,即最后結算價的確定方法、投資者結構與行為角度進行分析。 一、現金結算與最后結算價的選擇 最后結算價的確定,通常在考慮套利(套保)便利度、操縱可能、與現貨指數偏離度、現貨市場假日與季節效應的基礎上綜合確定。如欲提高套利(及套保)效率、減小期現貨偏離度,則要求最后結算價與指數收盤、或開盤價盡可能接近,可能傾向于采用簡單收盤、特別開盤價作為最后結算價。如欲抗操縱,則要求最后結算價的確定要相對復雜,以增大市場操縱成本,這可能導致傾向于采用收盤前某段時間的加權均價。此外,如果現貨市場存在假日與季節(月末、周末等)效應,還需考慮最后交易(結算)日的選擇,不應與假日或季節日(如周末、月末)太近。 全球各市場股指期貨的最后結算價主要采取以下幾種確定方式: 最后交易日現貨市場收盤前一段時間的加權平均價格,如香港HSI、英國FTSE 100股指期貨。 最后結算日現貨市場收盤價,如法國CAC40、新加坡MSCI臺灣股指期貨及CBOT的S&P100股指期權)。 最后結算日現貨市場特別開盤價,如澳大利亞SPX股指期貨。 最后交易日次一日現貨市場特別開盤價,如美國S&P500、日經225、臺灣加權股指期貨。 其他方式,如期貨收盤加權價、收盤時刻最高與最低賣出的平均價按最小波動價位取整等,但并非主流方法。 總的來看,無論以開盤、收盤或其他方式結算,現金交割基本可分為兩種方法:單一價格或平均價格。Stoll和Whaley(1997)對兩種結算方式進行了比較。 1.單一價格 包括兩種情況,開盤價或收盤價。理想狀態下,如果市場具有深度,即市場在開盤價、收盤價階段比其他交易時段具有更大交易量或深度,則基于單一價格的結算方式是比較合理的。 站在使用者的角度,單一價格具有明顯優勢。套利與套保活動的效率依賴于現貨與期貨價格的收斂程度。對于套利者,單一價格的結算方式能保證兩者的收斂,股票頭寸可以在期貨結算價格水平上結束頭寸,因此套利者不存在基差風險。對于套保者,也許面臨由于期貨與基礎資產并非完全相關所導致的基差風險,但不必過多擔心由于期貨結算價格與現貨不收斂所導致的額外基差風險。 期貨最后結算價是否選擇開盤或收盤價,需要考慮幾個因素。 首先,主要取決于買者和賣者的興趣能否真正代表市場的真實狀況,而不會受到到期日本身的不適當的影響。如果期貨結算在收盤價,大量指數套利平倉的部分股票頭寸將對股票價格產生很大壓力,因為要找到交易另一方所需的時間是比較短暫的。但是,如果期貨結算在開盤價,股票頭寸能夠輕易被推遲,直到找到足夠的交易另一方。例如,如果套利的股票頭寸在開盤時產生賣壓,則可以一直推遲到有足夠數量的買方出現。 很多市場采用集合競價程序,這樣可以計算買單與賣單數量,并將掛單不平衡的信息傳遞給市場,以吸引其他投資者。Stoll和Whaley(1991)評價了CME把S&P 500指數期貨和期貨期權的結算價從收盤價改為特別開盤價的決策的有效性。實證表明,這種變化對股票反轉程度的大小僅有較小影響。這也許可以歸因于投機者的作用,而且說明了NYSE的開盤程序并不是充分信息效率高的集合競價市場。 第二,除市場深度的考慮外,以開盤或收盤價作為結算價的決定,還取決于指數結算價格與指數發布價格之間的差異。如果以收盤價作為結算價,則結算價格將在每只股票收盤價的基礎上計算確定,等于當日指數的最后發布價格。如果以開盤價作為結算價,則有所不同。由于所有股票不是同時開盤的,因此直到指數中的最后一只股票開盤,才會得到結算價格,而且可能不同于發布的指數水平。例如,在1993年3月S&P 500期貨合約到期時,基于指數中所有股票的特別開盤價計算的結算價格是454.19,而當天指數最高價僅為453。盡管套利者與套保者并未受到這種現象的負面影響,但結算價格偏離所發布的指數價格的現象,是一些市場參與者需要考慮的問題。 第三,股票市場機制能夠影響單一結算價格被操縱的可能性。只要市場機制能夠保障對突然的買(賣)壓力作出反映,單一價格就并不會比其他結算方法更易被操縱。開盤結算價的優勢是,如果買(賣)壓力導致股票價格與均衡價格產生較大偏離,則開盤價格將被推遲,劣勢是指數結算價將不同于指數的發布價格。收盤結算價的優勢是,由于指數結算價格與收盤價格一致,因此不易使投資者產生混淆。然而,由于結算價格要在較晚的時間發布,因此短期的買(賣)壓力使交易更為困難。當然,如果股票市場機制作出一定調整,如對于大部分套利頭寸的平倉較早進行公告,則有助于克服上述問題。 2.平均價格 使用平均價格作為結算價格,比單一價格更難被操縱和影響。不過,這并非必然的。如果用于決定單一價格的總體潛在交易量與用于決定平均價格的20次交易(這里假設結算價格采用20分鐘內每分鐘現貨價格的平均值計算,下同)的潛在交易量相同,則影響平均價格的20次交易的每次交易價格,應當與影響單一價格結算方式下第20分鐘末的交易價格的難易程度是一致的。 平均結算價格的優勢是可以觀察到結算價格的變化。如果指數套利頭寸的平倉對股價產生賣壓,則20次價格(用于決定結算價格)中的第一個價格是較低的。觀察到這個價格后,判斷價格低估的價值投資者將在適當價格買入。然而,在單一價格結算方式下,雖然價值投資者也存在這樣的機會,但前提是,在最終價格確定前,更多的買者或賣者能夠發現這樣的時機。單一價格的特點是集中所有交易在單一的開盤或收盤價。盡管價格操縱者盡量利用這一時點,不過所有交易者也將在這一位置尋找錯誤定價機會。價值投資者的存在使價格不至于偏離均衡價格太遠。 平均結算價格(比如開盤價均價),可能顯著異于公布的公布指數。假定結算價格基于5分鐘的指數價格計算,假定分別為100、99、98、97、96,指數的最后時點價格為96,但結算價格為98。兩者價格的差異容易使投資者產生疑惑,因此質疑市場可能不是以公允價格交易的。 表1 全球主要股指期貨與期權合約的現金結算方法 目前,基本不存在普遍適用的最后結算價方法,不同市場的具體實踐也賦予了最后結算價確定方法的特殊性。此外,某些市場在不同發展階段,也曾經歷最后結算價確定方法的變化。例如,為防止機構操縱收盤價格,以及回避現貨、期貨、期權三重結算導致市場的過度波動,美國(1987)等國家修改了S&P 500股指期貨合約最后結算價的確定方法,由最后交易日收盤價修改為最后交易日次一日的特別開盤價。但相關研究發現,這一結算價格仍然可能導致一定的到期日效應。 二、指數套利 1.指數套利機會的存在 股指期貨市場套利機會的存在導致套利者進入,可能引起并放大市場波動。當股票價格與期貨價格的差異超過交易成本,套利者就會賣出較高的一邊、買入較低的一邊,博取無風險利潤。指數套利行為的存在使兩個市場價格保持均衡,但也會使套利交易中的股票波動性出現短暫上升。如果市場是有效的,這種短暫性波動很快就會消失,市場會重新歸于平靜。但如果市場是無效的,在朦朧消息和投資者恐慌心理的作用下,這種波動會出現“放大”效應,造成市場中其他股票波動性的增加。而在到期日,尚持有一定倉位的套利者需要平倉以避免交割,可能會出現買賣數量的短期不均衡,進一步增加了股票市場的波動性。 2.股票市場的清算過程 股指期貨套利者需要頻繁在期貨合約到期前展開頭寸,如果很多套利者集中、同時地出清現貨,將導致現貨異常波動。對于在到期日仍持有股票多頭和期貨空頭的套利者而言,必須按照股指期貨的最后結算價出清現貨股票。只要股票能按照期貨結算價賣出,無論現貨股票以何種價位賣出,套利者均可以無風險地退出套利活動。如果很多套利者在同一時間、同一方向出清現貨頭寸,則股票市場就會出現異常交易量,以及異常的價格波動。 期貨結算價格的不同確定方式對到期日效應產生不同影響: 期貨結算價采用具體價位(現貨收盤價)的方式,對現貨價格波動的影響最大。到期日現貨頭寸必須在此價位出清,此時交易比較集中,可能造成股價波動。 如果股指期貨結算采用平均價(現貨在某一期間的價格均值),其導致的現貨波動要弱于上述以收盤價進行結算的情形。此時,指數套利者在最后交易日的一段時間(結算價計算期間)內平均出清股票頭寸,因此套利者的股票出清要求不至于太集中,從而能夠減輕由于買賣力量不平衡而造成的股價波動。 如果股指期貨結算采用最后交易日次一日現貨特別開盤價,對現貨市場的影響也要相對弱于收盤價的結算方式。套利者仍可在期貨結算價的確定期間出清股票套利頭寸,但套利者基于間接獲利的操縱,以及其他市場操縱者的操縱行為,將由于期貨先到期、結算價次日確定的分隔導致的風險加大而減少。 除股指期貨結算價確定方式的影響外,股指期貨套利者在到期日的平倉行為對現貨價格影響的程度,還依賴于股票市場容納買賣不平衡狀況的深度,即現貨市場深度。如果股票市場較有深度,流動性供給者能夠迅速應對股票買或賣的壓力,則大量套利平倉行為導致的價格效應就比較小。例如,一方面,當不合理的價格效應出現時,信息靈通的投資者會迅速買入被低估的股票或賣出被高估的股票,這一行為將使股票價格落在交易成本界定的區間內。另一方面,如果市場機制不能有效彌補突發的價格不平衡,則價格效應可能較大。 3.股市操縱 到期日股價效應也可能由于股指期貨套利者試圖操縱股票價格而出現,這既可能直接由于套利頭寸的平倉而出現,也可能間接由于為獲得其他頭寸收益的套利頭寸平倉而出現。例如,對于持有股票多頭與期貨空頭的套利者,可能盡力在到期日前逐漸賣掉一部分股票頭寸而直接獲利,然后在能確定期貨結算價格的位置上賣掉其余的現貨頭寸。如果期貨結算價(套利者進行期貨結算的部位)被成功驅動到套利者賣出股票的平均價格之下,則套利者在套利頭寸清算結算后獲利。事實上,在到期日之前,很多股指期貨套利者就開始操縱股票價格。當然,這種策略的風險是顯然的,一旦股票被賣掉,而相應數量的期貨并未全部被清算,則套利者未能實現完美保值,將面臨基差風險,套利者可能出現損失。這一策略也將減少在到期日可賣出的股票數量,相應減弱影響期貨結算價的能力。 套利者可能進行間接操縱,不是為了套利賬戶,而是希望從另外一個賬戶獲利。例如,一個經紀人可以在某一賬戶買入股票(與指數套利無關),而同時在另一賬戶對由股票多頭與期貨空頭所構成的套利頭寸進行平倉。通過在決定期貨結算價的現貨價格位置上賣出股票時,經紀人可能為了買方利益而壓低股票價格。這樣做對套利賬戶是沒有影響的,因為股票價格下跌的損失可以由期貨盈利所彌補。股票價格將被壓低的經紀人,完全可以通過賣掉股指期貨頭寸或者在預期股價下跌之前賣掉股票而獲利。然而,如果其他有眼光的投資者以便宜價格買入股票,并因此維持股價,則操縱行為可能失敗,價格效應將使有限的。 三、套期保值 很多機構投資者通過股指期貨市場進行套期保值,其期貨空頭的轉倉行為可能引起市場波動。由于機構投資者通常要長期持有股票,因而需要在期貨市場上長期保持空頭部位。當一個股指期貨合約到期時,他們就會將這一部位在到期日前平掉,然后在其他合約上再建立空頭部位,因此,在臨近合約到期日時,就會有大量要求平倉的買單出現(如果股市允許賣空,這時可能還會出現用于平倉的賣單),使期貨價格的波動性增強。這一波動又會通過“噪聲交易者”的套利行為傳遞到股市,引起股市波動性的增加。 四、資產組合保險 構造資產組合的目的主要是規避風險,如果市場出現突發性波動,則資產組合所有者的操作策略會進一步加劇股票和期貨市場的波動。假如股票市場的價格突然下降,根據持有成本理論,股指期貨的價格也必然下降。而資產組合的所有者預期到期貨市場的下降,根據資產組合理論,也要賣出一定數量的股指期貨合約,以求風險最小化。這一行為加劇了期貨價格的下跌,并通過持有成本模型傳遞到股市,于是形成了惡性循環,導致股市和期市價格的螺旋式下跌。 五、市場操縱 對于持有大量股指期貨投機頭寸的大資金而言,存在操縱期貨最后結算價以達到獲利目的的動機。對于股指期貨,尤其是股指期權投資者而言,通過在結算價格的確定時間內操縱現貨,以獲得有利于自身頭寸的結算價格,可獲得相當利潤。在同時存在期貨、期權的市場,操縱策略的應用尤其值得關注。當然,這種操縱也存在失敗風險。投機力量的市場操縱行為并非導致期貨到期日效應的主要原因,但在某些時期確實可能導致市場較大波動。韓國KOSPI 200股指期貨在2006年5月就曾出現在到期日由于市場操縱行為導致的市場巨大波動。 六、總結 總結上述行為,資產組合所引致的波動的出現初期必然有一定誘因(如突發性的股市下跌),而到期日大量套利部位的平倉、套保部位的平倉與轉倉將造成股市價格的跳躍性波動,無疑會成為引發“到期日效應”的重要誘因。此外,市場操縱行為也可能成為導致到期日效應的誘因。當然,能否導致到期日效應以及效應大小,還要與結算方式、市場機制及深度等因素結合起來,因此不同市場、不同階段可能出現不同現象。 國泰君安證券研究所 蔣瑛琨博士 彭艷博士 國泰君安期貨研究負責人 馬忠強

【發表評論】

|

||||||||||||