不支持Flash

|

|

|

|

股指研究:股市震蕩期市看空 套利風險高于收益http://www.sina.com.cn 2007年07月04日 00:07 中誠期貨

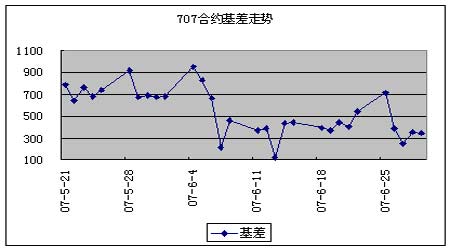

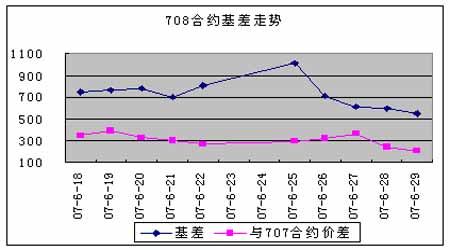

價格運行 6月25日到6月29日,股市在這一周里仍然以下跌作為市場的主基調。具體來看,雖然周二與周三兩個交易日有反彈向上的趨勢,但由于周四再次出現實質性利空消息,將剛剛有所回升的指數再次打落200多點,從而形成了周四、周五兩天連續的下跌。具體來看,周四公布的財政部發行15500億特殊國債的消息,是管理層再一次明確無誤地發出了對于控制股市過熱的信號;因此許多前期還在觀望的投資者,不宜再猶豫而應當適當減少倉位。 期貨市場方面的反映明顯比現貨市場敏銳。在這五個交易日中,各期合約全部呈直線下跌趨勢;其中僅有的幾個陽線,也僅僅是十字星形態。實際上由于期貨仿真交易的操作者仍然以股票市場客戶為主,而股市一直以看多為主的習慣在這里得到明顯的體現:以708合約為例,該合約上市就處于市場的高危震蕩區,但是該合約上市日基差就在正向700點,且這一段時間以來基本保持在700點以上;而實際上,在目前這種情況下,708合約價格應當貼近甚至低于滬深300指數才比較合理。 交易機會 期現套利方面,各期合約由于距離到期較遠,套利風險都比較大。以近期的707合約為例,周五300點的基差水平處于該合約的歷史中游水平;雖然目前認為指數有可能會進一步下跌,但整體看來不確定性仍然非常大。因此在目前的行情下操作期現套利,需要有將頭寸持有到期的準備。而毫無疑問,15個交易日相對來說較長,跟蹤誤差和保證金風險都比較大,因此不建議進行操作。 數據統計

注釋: 1.理論價格=現貨指數點位*exp(r*t/360),其中t為剩余時間,r為無風險利率,取一年定期存款利率 2.溢價水平=實際價格-理論價格 3.建議套利比例表示采用股指期貨與50ETF進行短線套利時1個指數報價對應現貨部位的數量,即一手股指期貨進行期現套利需50ETF的數量為相應比例乘以300;ETF作為股指現貨的替代品,其與股指現貨之間的關系并非恒定,該比例關系的變動會對期現套利效果產生影響,必須注意和精算的風險 4.與50ETF基差=實際價格-ETF價格*建議套利比例 5.這里的套利機會,是指依據正向套利持有到期來估算的套利機會;其他套利方法很多,不能全部給出建議 基差與價差走勢 注釋: 6.價差=0708合約價格-0707合約價格 7.本報告并不提供量身定制的投資建議。報告的撰寫并未慮及讀者的具體財務狀況及目標。中誠期貨研究團隊建議投資者應獨立評估特定的投資和戰略,并鼓勵投資者征求專業財務顧問的意見。具體的投資或戰略是否恰當取決于投資者自身的狀況和目標。 8.本報告作為一種操作建議,僅供投資者參考,因此在投資者作出投資決定之前,請根據自己的實際情況作出更如何實際的決策。 中誠期貨 陳東坡

【發表評論】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||