≤ª÷ß≥÷Flash

|

|

|

∂π –Ãé”⁄ÃÏö‚ –≥¥◊˜÷– ∫Û –∆⁄Ér(ji®§)å¢≥ ’ é…œ––(2)http://www.sina.com.cn 2007ƒÍ07‘¬03»’ 00:42 ÷–¥Û∆⁄ÿõ

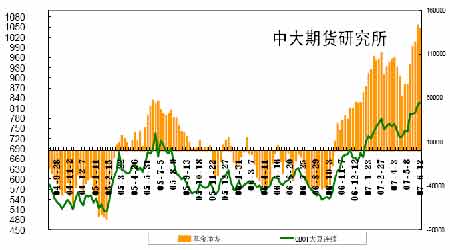

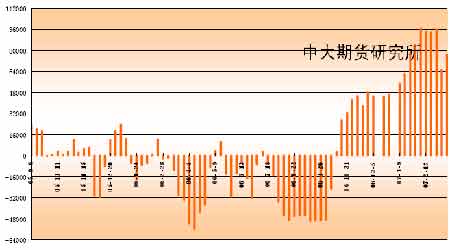

°°°°±æ‘¬CBOT∂π”Õ∏þŒª’ 飨Îm”–´@¿˚±P¡ÀΩY(ji®¶)À˘÷¬µƒªÿ’{(di®§o)£¨øÇÛw…œ◊þÑðèä(qi®¢ng)Ñ≈°£ °°°°þB∂π”Õ÷˜¡¶∫œºs±æ‘¬…œ—Æ◊þ≥ˆ8048µƒöv ∑∏þ¸c(di®£n)£¨µ´ùqµ¯ª•¨F(xi®§n)£¨◊þÑð≤ªƒ«√¥à‘(ji®°n)Õ¶°£ °°°°àD5 √¿∂π”Õ0707∫œºs»’KæÄàD °°°° °°°°àD6 þB∂π”Õ0709∫œºs»’KæÄàD °°°° °°°°∂˛°¢¿˚∂ý“ÚÀÿ °°°°1. CBOTþM(j®¨n)»ÎÃÏö‚≥¥◊˜∆⁄£¨ª˘Ω◊ˆ∂ýÕ∆∏þ∂πÉr(ji®§)°£ °°°°ÈLºŸþ^∫Û£¨‘⁄CBOTÃÏö‚Ó}≤ƒ÷≤Ω≥…ûÈ≥¥◊˜ü·¸c(di®£n)ïr(sh®™)£¨5‘¬∑ð¿˚∫√µƒπ©–ËàÛ(b®§o)∏Ê¥Ú∆∆¡À√¿±PΩ¸“ªÇÄ(g®®)‘¬µƒ≥¡êûæ÷√Ê£¨º”…œ√¿á¯ª˘Ωµƒ¥Û≈e»Î –£¨√¿±P¥Û∂π∆⁄Ér(ji®§)≥ˆ¨F(xi®§n)þB¿m(x®¥)…œùqµƒ––«È£¨∆‰ùq∑˘≥ˆ∫ı –àˆÓA(y®¥)¡œ°£∂¯CBOT ¥Û∂π –àˆµƒþB¿m(x®¥)…œùq£¨“ª∑Ω√Ê‘⁄”⁄√¿á¯”Ò√◊≤•∑NÌò¿˚£¨Þr(n®Æng)√Òüo∏ƒ≤•¥Û∂𵃓‚œÚ£¨ –àˆå¶(du®¨)Ω҃ͥÛ∂π≤•∑N√Ê∑eúp…ŸµƒÓA(y®¥)∆⁄ð^ûÈøœ∂®£ª¡Ì“ª∑Ω√Ê£¨ –àˆå¶(du®¨)…˙ŒÔƒÐ‘¥∏≈ƒÓµƒ≥¥◊˜≥÷¿m(x®¥)£¨“Ú…˙ŒÔ»º”Õœ˚∫ƒ∂¯åß(d®£o)÷¬∂π”Õœ˚∫ƒ‘ˆº”°¢éϥʜ¬Ωµ£¨þM(j®¨n)∂¯åß(d®£o)÷¬∂π”ÕÉr(ji®§)∏Ò¥Ûùq≤¢÷±Ω”Õ∆Ñ”(d®∞ng)¥Û∂π◊þ∏þ°£ °°°°2. þM(j®¨n)ø⁄¥Û∂π≥…±æ≤ªîý∏þ∆Û£¨á¯Æa(ch®£n)¥Û∂πÌòÑð÷Ér(ji®§)°£ °°°°5 ‘¬∑ð“‘ÅÌ£¨CBOT ¥Û∂π÷˜¡¶∫œºs ’±PÉ…¥ŒÕª∆∆800 √¿∑÷/∆— Ω∂˙£¨þM(j®¨n)ø⁄¥Û∂πÕÍ∂ê≥…±æ…œùqþ_(d®¢)µΩ3150‘™/ áç°™3200‘™/áç◊Û”“£¨ð^5 ‘¬≥ı…œùq∑˘∂»þ_(d®¢)µΩ50 ‘™/áç°™100‘™/áç°£∂¯á¯É»(n®®i)ñ|±±Æa(ch®£n)Ö^(q®±)¥Û∂π ’Ÿè“≤È_ º≥ˆ¨F(xi®§n)…œùq––«È°£»ª∂¯£¨…œùqµƒ∑˘∂»Ös≤¢≤ª¿ÌœÎ°£ °°°°Æî(d®°ng)«∞π˛ÝñûIµÿÖ^(q®±)”ÕèS¥Û∂π ’ŸèÉr(ji®§)∏ÒÉHûÈ2910‘™/á磨◊˜ûȱ»ð^£¨ΩÒƒÍ3‘¬∆⁄Èg£¨CBOT¥Û∂π÷˜¡¶∫œºs∆⁄Ér(ji®§)‘⁄770 √¿∑÷/∆— Ω∂˙°™780 √¿∑÷/∆— Ω∂˙Ö^(q®±)Èg£¨Æî(d®°ng)?sh®¥)ÿ”ÕèS ’ŸèÉr(ji®§)∏Ò‘¯Ωõ(j®©ng)þ_(d®¢)µΩ2940‘™/á絃ÀÆ∆Ω£¨∆‰÷–◊Ó÷˜“™µƒ‘≠“Ú «”…”⁄Þr(n®Æng)√ҥʺZð^…Ÿ£¨”–œÞµƒ¥Û∂πîµ(sh®¥)¡ø£¨ πµ√¥Û∂πÉr(ji®§)∏Ò…œùq»±∑¶≥…Ωª¡øµƒ≈‰∫œ°£ °°°°3. ∂π”Õ –àˆèä(qi®¢ng)Ñðþ\(y®¥n)––“¿≈f£¨‘≠¡œ ’Ÿè‘ˆº”Õ∆∏þ∂πÉr(ji®§)°£ °°°°“¿’’Õ˘ƒÍëT¿˝£¨ÈLºŸ÷Æ∫ÛÎS÷¯ΩK∂À –àˆ≥ˆ¨F(xi®§n)ÎA∂Œ–‘–Ë«Û∆£Ðõ£¨”Õ÷¨Æa(ch®£n)∆∑µƒ‰N¡øå¢√˜Ô@œ¬ª¨£¨ –àˆ»Àö‚“≤ï˛(hu®¨) ÐµΩ“÷÷∆°£µ´◊‘Àƒ‘¬œ¬—Æ“‘ÅÌ£¨”…”⁄Õ‚±Pµƒ≥¥◊˜£¨á¯É»(n®®i)∂π”Õ –àˆ––«È»‘ð^ûÈèä(qi®¢ng)Ñð£¨Ér(ji®§)∏Ò“ª¬∑øÒÔj£¨≥ ¨F(xi®§n)≥ˆµ≠ºæ≤ªµ≠µƒ –àˆ––«È°£∂π”ÕÉr(ji®§)∏Òµƒ…œùq£¨±£◊C¡À”Õ÷¨∆ÛòI(y®®)µƒâ∫’•¿˚ùô£¨µ÷œ˚¡À∂π∆… –àˆ»ıÑð’˚¿Ì––«ÈÀ˘éßÅ̵ƒ≤ª¿˚”∞Ì루á¯É»(n®®i)∫Ð∂ý”Õ÷¨∆ÛòI(y®®)È_ ºª÷èÕ(f®¥)…˙Æa(ch®£n)£¨ûÈ—a(b®≥)≥‰‘≠¡œéϥʣ¨≤¢È_ º≤ªîý…œ’{(di®§o)¥Û∂𵃠’ŸèàÛ(b®§o)Ér(ji®§)°£ °°°°4. –¬ºæá¯Æa(ch®£n)¥Û∂π√Ê∑e¥Û∑˘úp…Ÿ£¨∫Û –Ér(ji®§)∏ÒæoÎSÕ‚±PÀÆ∆Ω°£ °°°°ƒø«∞£¨”…”⁄á¯Æa(ch®£n)¥Û∂πîµ(sh®¥)¡ø¥Û∑˘úp…Ÿ£¨Ér(ji®§)∏Ò ÐÕ‚±P”∞Ìë√˜Ô@º”Ñ°°£∂¯ì˛(j®¥)᯺“Ωy(t®Øng)”ã(j®¨)æ÷å¶(du®¨)»´á¯800∂ýÇÄ(g®®)’{(di®§o)≤Èøh 7»f∂ýÞr(n®Æng)ëÙ3‘¬∑ð∑N÷≤“‚œÚ’{(di®§o)≤È£¨2007ƒÍ»´á¯¥Û∂π≤•∑N√Ê∑eå¢≥÷¿m(x®¥)úp…Ÿ£¨ÓA(y®¥)”ã(j®¨)ûÈ1.33É|ÆÄ£¨±»…œƒÍúp…Ÿ640»fÆÄ◊Û”“£¨úp∑˘ûÈ4.6%°£¡Ì∫⁄˝àΩ≠Þr(n®Æng)ŒØ≥ı≤Ω’{(di®§o)≤ÈΩy(t®Øng)”ã(j®¨)£¨»´ °¥Û∂π∑N÷≤√Ê∑e墥Û∑˘úp…Ÿ£¨Õ¨±»»•ƒÍœ¬Ωµ20%ÉHûÈ5000»fÆÄ£¨«“ì˛(j®¥)USDAàÛ(b®§o)∏ÊÔ@ 棨÷–ᯑ⁄2007/08ƒÍ∂»¥Û∂πþM(j®¨n)ø⁄¡øÓA(y®¥)π¿÷µûÈ 3500»fá磨á¯Æa(ch®£n)¥Û∂𵃠–àˆ∑ðÓ~å¢þM(j®¨n)“ª≤Ωúp…Ÿ£¨∫Û –∆‰Ér(ji®§)∏Ò ÐµΩCBOT¥Û∂π∆⁄ÿõ”∞Ìë“≤å¢‘Ω¥Û°£ °°°°5. á¯É»(n®®i)…˙ÿiÉr(ji®§)∏Ò¥Ûùq£¨ ≥∆∑∂π–Ë«Û¥Û‘ˆ°£ °°°°Õ¨«Âµ≠µƒ”Õ”√¥Û∂π –àˆœý±»5‘¬∑ð“‘ÅÌ£¨á¯É»(n®®i) –àˆ ≥∆∑ºâ(j®™)¥Û∂πµƒΩªÕ∂Ös±Ì¨F(xi®§n)µ√ Æ∑÷ªÓÐS£¨÷˜“™‘≠“ÚæÕ « –àˆ≥…Ωª¡ø”–À˘∑≈¥Û°£Õ¨ïr(sh®™)ì˛(j®¥)”–ÍP(gu®°n)¥Û∂πŸQ(m®§o)“◊…Ã∑Q£¨Ω¸∆⁄ÅÌ◊‘”⁄ƒœ∑Ω£¨÷T»Á…œùq°¢èV÷ð°¢∏£Ω®µ»‰NÖ^(q®±)µƒ≤…Ÿè…Ãîµ(sh®¥)¡ø√˜Ô@‘ˆº”£¨ ≥∆∑∂π–Ë«Û¥Û‘ˆ°£¡ÌÕ‚£¨÷µµ√“ªÃ·µƒ «£¨“Úÿi‘¥æoèࣨ∂ýîµ(sh®¥) °Ö^(q®±) –ÿi»‚Ér(ji®§)∏ÒÕ¨±»¥Û∑˘…œìP(y®¢ng)£¨∂¯ÿi»‚Ér(ji®§)∏Ò…œùq“≤¿≠Ñ”(d®∞ng)∆‰À˚»‚ÓêÆa(ch®£n)∆∑Ér(ji®§)∏Òµƒ≤®Ñ”(d®∞ng)°£ Ð¥À”∞Ì루æ”√ÒÈ_ º‘ˆº”å¶(du®¨)÷≤ŒÔ–‘µ∞∞◊µƒœ˚ŸM(f®®i)°£ °°°°»˝°¢¿˚ø’“ÚÀÿ∑÷Œˆ °°°°1. ∫µ«ÈæèΩ‚¡Ó¥Û∂π∂ÃæÄ≥¨µ¯°£ °°°°èƒƒø«∞ –àˆ±Ì√ʨF(xi®§n)œÛø¥£¨‘Ï≥…œ¬µ¯µƒ÷˜“™¡¶¡ø «√¿á¯ñ|≤ø¥Û∂π∏…∫µÖ^(q®±)ö‚∫Úólº˛∏ƒ…∆Ωo –éßÅÌ¿˚ø’â∫¡¶£¨Õ¨ïr(sh®™)‘⁄∆⁄Ér(ji®§)¥Û∑˘œ¬¥Ïµƒ«Èõrœ¬£¨”÷“˝∞l(f®°)¡À∂ýø’ø÷ª≈£¨¡Ó∆‰Ç}ªÃ≥ˆÃ”£¨þ@”÷þM(j®¨n)“ª≤Ωº”÷ÿ¡À –àˆíÅø’¡¶¡ø°£‘⁄–¬þM(j®¨n)íÅø’ŸYΩ∫Õ∂ýÓ^≥ˆÃ”Îp÷ÿ¡¶¡øµƒ◊˜”√œ¬£¨Õ‚±P∆⁄ÿõÉr(ji®§)∏Ò…œ—ð¡À∆Ÿ≤º Ωœ¬µ¯°£”…”⁄É»(n®®i)Õ‚±P÷ÆÈgµƒ¬ì(li®¢n)Ñ”(d®∞ng)–ßë™(y®©ng)£¨Õ‚±P∆Ÿ≤º Ωœ¬µ¯÷±Ω”‘Ï≥…É»(n®®i)±PþB∂πþB¿m(x®¥)ïø’µÕÈ_°£ø…“äö‚∫Úólº˛µƒ∏ƒ…∆ «É»(n®®i)Õ‚±P¥Û∑˘œ¬¥Ïµƒ◊ÓûÈ÷±Ω”µƒ±Ì”^“ÚÀÿ°£ °°°°2. Œ¥ÅÌ ÆÃÏñ|±±µÿÖ^(q®±)∫µÖ^(q®±)Ωµ”Í墑ˆ∂ý£¨¿˚”⁄∫µ«Èæè∫Õ°£ °°°°÷–—Îö‚œÛ≈_(t®¢i)∞l(f®°)≤ºÃÏö‚ÓA(y®¥)àÛ(b®§o)÷∏≥ˆ:þM(j®¨n)»Î6 ‘¬“‘ÅÌ£¨Œ“á¯ñ|±±µÿÖ^(q®±)≥ˆ¨F(xi®§n)√˜Ô@µƒúÿ∏þ”Í…Ÿïr(sh®™)∂Œ£¨¥Û≤øµÿÖ^(q®±)ΩµÀÆ¡ø±»≥£ƒÍÕ¨∆⁄∆´…Ÿ5-8 ≥…£¨º™¡÷°¢þ|åé∆´…Ÿ8≥…÷¡1±∂£ª∆Ωæ˘ö‚úÿ±»≥£ƒÍÕ¨∆⁄∆´∏þ2°Ê“‘…œ£¨º™¡÷°¢þ|åé∆´∏þ2-4°Ê°£º™¡÷°¢þ|åéÖ^(q®±)”Ú∆Ωæ˘ΩµÀÆ¡øæ˘ûÈ1951ƒÍ“‘ÅÌöv ∑Õ¨∆⁄◊Ó…Ÿ£ªº™¡÷Ö^(q®±)”Ú∆Ωæ˘ö‚úÿûÈ1951ƒÍ“‘ÅÌöv ∑Õ¨∆⁄◊Ó∏þ£¨þ|åéæ”öv ∑Õ¨∆⁄µ⁄2 Œª°£ÃÿÑe «6‘¬4»’“‘ÅÌ£¨º™¡÷°¢þ|å鰢ɻ(n®®i)√…π≈ñ|≤øµƒ≤ø∑÷µÿÖ^(q®±)ö‚úÿÔ@÷¯∆´∏þ£¨ΩµÀÆÔ@÷¯∆´…Ÿ°£6 ‘¬4-24 »’£¨º™¡÷°¢þ|åéÖ^(q®±)”Ú∆Ωæ˘ö‚úÿ∑÷Ñeð^≥£ƒÍÕ¨∆⁄∏þ3.5°Ê°¢2.8°Ê,∆Ωæ˘ΩµÀÆ¡ø∑÷Ñeð^≥£ƒÍÕ¨∆⁄…Ÿ90%°¢94.1%°£Œ¥ÅÌ10ÃÏ£¨ñ|±±µÿÖ^(q®±)Ωµ”Íð^«∞∆⁄øÇÛw∂¯—‘å¢≥ ‘ˆ∂ý⁄ÖÑ𣨔͡ø∑÷≤º≤ªæ˘£¨øÇΩµ”Í¡ø“ª∞„”–25-40∫¡√◊£ª¥Û≤øµÿÖ^(q®±)Ωµ”Í¡øª˘±æ≈c≥£ƒÍÕ¨∆⁄≥÷∆Ω£¨æ÷≤øµÿÖ^(q®±)Ωµ”Í¡ø∆´∂ý£ª÷˜“™Ωµ”Íïr(sh®™)∂ŒŒª”⁄25-26 »’°¢27-28 »’°¢30»’÷¡7‘¬1»’“‘º∞7‘¬3»’«∞∫Û°£∆‰÷–27-28»’£¨º™¡÷°¢þ|åé墔–“ª¥Œð^√˜Ô@µƒΩµ”ÍÃÏö‚þ^≥ã¨Ωµ”Í¡ø“ª∞„”–10-25∫¡√◊£¨æ÷≤ø30-50∫¡√◊°£…œ ˆµÿÖ^(q®±)µƒΩµ”Í墔–Õ˚∏ƒ…∆ñ|±±µÿÖ^(q®±)µƒÕ¡»¿âÑ«È£¨ π∫µÖ^(q®±)¥Û≤øµƒ∫µ«Èµ√µΩ≤ªÕ¨≥Ã∂»µƒæè∫Õ£¨æ÷≤øµÿÖ^(q®±)µƒ∫µ«È墔–Õ˚æèΩ‚°£ °°°°3. 胫∞5ÇÄ(g®®)‘¬µƒ¥Û∂πþM(j®¨n)ø⁄«Èõrø¥£¨Îm»ªð^»•ƒÍ‘ˆº”£¨µ´µÕ”⁄ÓA(y®¥)∆⁄°£ °°°°∏˘ì˛(j®¥)÷–á¯∫£ÍP(gu®°n)øÇ ∞l(f®°)≤ºµƒîµ(sh®¥)ì˛(j®¥)£¨÷–á¯5 ‘¬∑ðþM(j®¨n)ø⁄¥Û∂π2,964,468 á磨∏þ”⁄…œ‘¬µƒ2,652,143á磨ð^…œƒÍÕ¨∆⁄÷∏þ23.1%°£2007ƒÍ1÷¡5‘¬∑ðþM(j®¨n)ø⁄¡À11,335,580á磨ը±»Ã·∏þ9.1%°£π¿”ã(j®¨)6 ‘¬∑ðþM(j®¨n)ø⁄¥Û∂π‘⁄280 »fáç◊Û”“£¨þ@ò”£¨…œ∞΃ÍþM(j®¨n)ø⁄¥Û∂πºs1400»fá磨œ¬∞΃͓™þM(j®¨n)ø⁄µƒ¡ø¥Ûºs‘⁄1600»fá磨π©ë™(y®©ng)â∫¡¶å¶(du®¨)¥Û∂π¨F(xi®§n)ÿõòã(g®∞u)≥…â∫÷∆°£ °°°°4. èƒ∂π∆…∫Õ∂π”Õµƒ¨F(xi®§n)ÿõ◊þÑðø¥£¨¥Û∂π¨F(xi®§n)ÿõ≤ªæþlj…œùqµƒ¿Ì”…°£ °°°°á¯É»(n®®i)B(y®£ng)÷≥òI(y®®)ª÷èÕ(f®¥)æè¬˝£¨”»∆‰B(y®£ng)ÿiòI(y®®)√Ê≈R∂ý∑Nÿi≤°µƒÕ˛√{£¨B(y®£ng)÷≥òI(y®®)»´√ʪ÷èÕ(f®¥)π¿”ã(j®¨)“™µΩ9 ‘¬∑ð“‘∫Û°£∂π∆…¨F(xi®§n)ÿõéÏ¥Êâ∫¡¶≤ªúp£¨∫Û –≤ª»ðò∑”^°£∂π”Õ¨F(xi®§n)ÿõ“≤√Ê≈R∏þŒªªÿ’{(di®§o)£¨∂¯7‘¬∑ð «∂π”Õœ˚ŸM(f®®i)µ≠ºæ£¨∂π”Õ¥Û∑˘…œùqµƒø…ƒÐ–‘“≤≤ª¥Û°£∂π∆…∫Õ∂π”Õ¨F(xi®§n)ÿõµƒâ∫¡¶≤ª÷ß≥÷¥Û∂π¨F(xi®§n)ÿõœÚ…œ£¨¥Û∂π¨F(xi®§n)ÿõ’ éœÚœ¬µƒø…ƒÐ–‘∏¸¥Û°£ °°°°Àƒ°¢á¯ÎHª˘Ω¥Û∂π∆⁄ÿõ≥÷Ç}∑÷Œˆ °°°°ì˛(j®¥)√¿á¯…Ã∆∑∆⁄ÿõΩª“◊ŒØÜTï˛(hu®¨)(CFTC)àÛ(b®§o)∏Êîµ(sh®¥)ì˛(j®¥)Ô@ 棨±æ÷Ð…Ã∆∑÷∏îµ(sh®¥)ª˘Ω‘⁄CBOT¥Û∂π –àˆ…œ‘ˆ≥÷∂ýÜŒ°£Ωÿ÷¡6‘¬19»’£¨Ç˜Ωy(t®Øng)…Ã∆∑ª˘Ω≥÷”–CBOT¥Û∂π∆⁄ÿõÉÙ∂ýÜŒ142534èࣨð^«∞“ª÷Бˆº”»˝«ßèࣨ∆‰÷–∂ýÜŒ‘ˆ≥÷2553èࣨø’ÜŒúp≥÷967èà°£ °°°°àD7 CBOT¥Û∂π∆⁄Ér(ji®§)≈cª˘ΩÉÙÓ^¥ÁÍP(gu®°n)¬ì(li®¢n)àD °°°° °°°°√¿á¯…Ã∆∑∆⁄ÿõΩª“◊ŒØÜTï˛(hu®¨)µƒîµ(sh®¥)ì˛(j®¥)Ô@ 棨Ωÿ÷πµΩ6‘¬19 »’£¨¥Û∂π∆⁄ÿõ∫Õ∆⁄ôý(qu®¢n)µƒÉÙ∂ýÜŒîµ(sh®¥)¡øûÈ132334èࣨð^“ª÷Ы∞‘ˆº”å¢Ω¸»˝«ßèàÉÙ∂ýÜŒ°£ °°°°àD8 …Ã∆∑ª˘Ω‘⁄CBOT¥Û∂π∆⁄ôý(qu®¢n)∆⁄ÿõÉÙ≥÷Ç} °°°°

°æ’Ñπ…’ìΩ°ø°æ ’≤ÿ¥ÀÌì°ø°æπ…∆±ïr(sh®™)ïr(sh®™)ø¥°ø°æ¥Û ÷– –°°ø

°ærss”ÜÈÜ°ø°æ∂ý∑N∑Ω Ωø¥–¬¬Ñ°ø°æ¥Ú”°°ø°æÍP(gu®°n)È]°ø

|

||||||||||||||