不支持Flash

|

|

|

|

香港H股金融股指期貨走勢的實證研究(2)http://www.sina.com.cn 2007年06月29日 00:23 國泰君安期貨

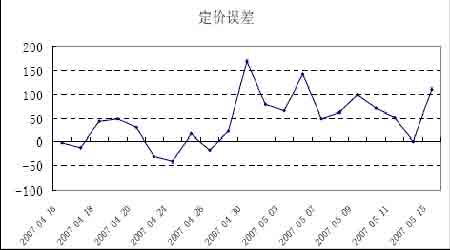

三、香港H股金融股指期貨定價分析 我們設定以下參數:無風險利率取香港最新的基準利率6.75%,根據經驗恒生指數平均股息率設定為3%,對于時間T由于都是當月合約,為簡單起見,我們都取為20天。根據期貨定價公式 圖4 H股金融股指期貨交易價格與理論價格 當期貨市場價格 圖5 期貨定價誤差 交易成本TC,包含交易費用和傭金、市場沖擊成本。根據香港股票交易所的規定,進行股票交易要繳納0.1%的股票印花稅(單邊)、0.005%的交易征費(單邊)和0.005%的交易所交易費(單邊)。交易傭金從2003年以后由經紀商和投資者協商決定,此處我們取最低傭金水平0.25%。而對于股指期貨交易按照規定投資者每邊每張合約需繳納10港元的交易所交易費和1港元的證監會征費,傭金也是由經紀商和投資者協商決定,此處我們取每邊每張合同港幣 $100.00,所以每張期貨合約的總交易成本為111港元。 對于市場沖擊成本,由于每張H股金融股指期貨合約的價值平均約為:12000×50=600000 港元(H股金融股指期貨合約每點價值50港元),按照匹配原則應在現貨市場上買賣同樣價值的股票,該交易對于市場價格的沖擊沒有準確的估計數據。我們可以通過類比的方法大致估計,根據上證所的市場質量報告,流動性最好的上證50指數交易90萬元時的市場沖擊成本為77個基點,考慮到香港證券市場比較成熟,市場流動性高于上海市場,因此此處假定交易60萬港元的H股金融股指數的沖擊成本約為50個基點,即300港元。所以對于現貨股票交易60萬港元的總交易成本為: (0.1%+0.005%×2+0.25%+0.5%)×600000=5700港元。 套利過程中發生的交易成本大小為: =111×(1+0.0675)20/360+111+5700×(1+0.0675)20/360+5700 =11643港元 轉化成指數點即為:11643/50233點,因此無套利區間為:[-233,233]。如圖五所示,由于股指期貨定價的誤差絕對值小于245,因此到目前為止不存在套利機會,定價基本合理。 作者簡介: 馬忠強,國泰君安期貨研究負責人,10年證券期貨從業經驗,國內首批兼具證券、基金、期貨證書,曾管理過特大型機構投資并取得優秀業績。 葛成杰,復旦大學碩士,在金融工程與股指期貨方面有一定的研究與實盤經驗。 國泰君安期貨 馬忠強 葛成杰

【發表評論】

|

|||||||||||

,可以計算出期貨合約的理論價格

,可以計算出期貨合約的理論價格  如圖4所示:

如圖4所示:

和理論價格

和理論價格  的差異大于交易成本TC時

的差異大于交易成本TC時  ,套利行為就會發生。市場價格和理論價格之間的定價誤差SP和交易成本的大小決定了套利機會是否存在,SP的大小如圖5所示。

,套利行為就會發生。市場價格和理論價格之間的定價誤差SP和交易成本的大小決定了套利機會是否存在,SP的大小如圖5所示。