不支持Flash

|

|

|

|

認清股市中存在的風險 不要讓牛市遮住了眼睛(2)http://www.sina.com.cn 2007年06月28日 00:18 銀建期貨

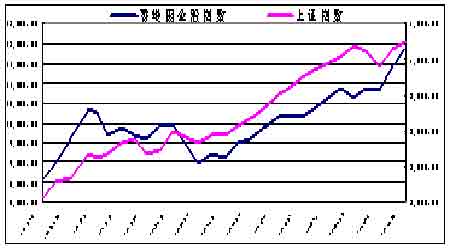

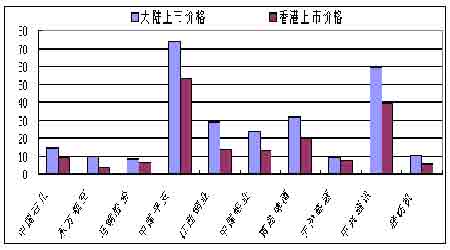

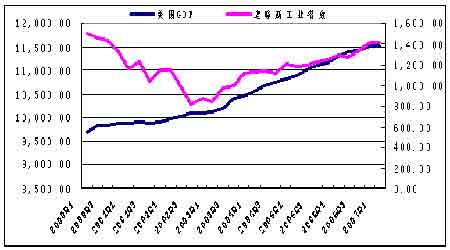

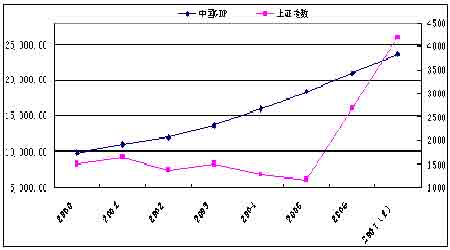

二、同股不同價,內盤虛高制約股價上漲 隨著全球資本化的發展,國內的一些上市公司開始在香港、美國等金融市場公開上市。理論上,同一家上市公司無論在哪個市場上交易,它的價值應該是基本相同的。另一方面,美國、香港等交易所先后編制了在本所上市的中國股股票指數,而這些指數的走勢也從側面反映了中國證券市場是否存在著很大的泡沫。 以香港國企指數為例,自從2006年12月份以來,香港國企指數從8630.4點上升至11860.71點,漲幅為37.5%。而在同一時期,上證指數上漲了103%,上證A50則上漲了109%。在大陸,無論是大盤,還是主要藍籌股走勢均遠高于在香港上市的國有股。 個股方面,同一上市公司發行的股票,在內地與香港的價格也截然不同。下圖為隨機抽樣的10家同時在香港和內地上市的10家公司。很明顯,在內地的股票明顯高于香港。其中,東方航空在內地的股價比香港股價高出近60%。而即使是差距最小的寧波高速,差距也在13%在左右。如果加上人民幣對港元升水的因素,兩地的價差將更加明顯。 在香港市盈率相對合理的前提下,這些股票在大陸的市值顯然被高估了很多。而且這種趨勢在隨著上證的上漲,會變得更加明顯。 三、經濟增長與股票漲勢 對于中國經濟的良好預期是支持本輪股票上漲的直接原因,同樣也是部分投資者堅信中國股市會有10年牛市的炒作因素。的確,股市的上漲離不開宏觀經濟的推動,但是宏觀經濟對股市的上漲應該有一個度和一個量的問題。無論經濟狀況多么良好,如果股市的增長超出了經濟所能承擔的地步,那么最終的結果將會是股市的下挫。 回顧一下美國股市自2000年以來的發展狀況,也許會發現許多有意思的現象。美國的經濟在經歷了2000-2003年的停滯不前之后,于2003年第二季度開始恢復,并且開始]回升。雖然在2006年下半年,美國經濟在通貨膨脹的壓力下增長有所放緩,但是整個勢頭沒有改變。截止至2007年底一季度,美國GDP總體經濟較2000年增長了18.8%。 而在此期間,股市也經歷了下跌、企穩和上漲三個階段。至6月18日,美國道瓊斯工業股票較2000年年初上漲了約20%。在此期間,標準普爾指數僅僅上漲9.3%,只比2000年初上漲131點。另一方面,如果從2003年3月份,美國股市觸底反彈以后的數據來看。美國標準普爾指數上漲84%,而道瓊斯指數則上漲74%。同時,2003年3月至2007年第一季度,美國GDP增長約為13%。這兩則數據可以看出,從長期來看,美國股市增長與經濟的增長速度基本持平。但是,在階段性牛市中,股市的上漲速度卻是GDP增幅7倍左右。 中國的經濟一直保持著較高的發展勢頭,自2000年以來,中國年平均GDP增長率9.25%,尤其在2004年以后,平均GDP增長幅度在10%以上。中國股市也在2005年7月份開始觸底反彈,形成了維持至今的牛市。與美國不同,在2000年至現在,中國GDP增長將近92.37%。而中國的上證指數漲幅在這段時間里為171%,其中主要的漲幅基本都集中在了2007年以后。另一方面,如果以2005年8月來計算的話,股市已經上漲了420%。而這一時期,GDP增長僅僅為21.7(07年以10%增長計算),兩者相差20倍。 如果和美國的數據比較,中國股市在牛市形成以后,股指上漲速度是美國2.85倍,而所需要的時間僅僅是美國的一半。當然,美國股市也不是一個十分完美的市場,但是作為全球金融體系最為完備的國家,其證券市場的各種指標十分具有指導作用。 綜上所述,盡管5月30日的危機已經過去,但是市場中所蘊含的泡沫卻并沒有被擊碎。反之,隨著市場把注意力集中于藍籌股的時候,投資者的目光被這些股票的美好前景所吸引,但是那些隱藏于整個股市中的危機卻被掩蓋起來,也許這才是最可怕的事情。 的確,中國的經濟支撐著股市的發展,只要經濟不發生改變,股市10年牛市是有可能的。但是,就目前的情況來看。股市的上漲已經超出了經濟所能夠承擔的范圍。只有大幅度的回調,以及在回調后緩慢的增長也許才是中國股市走向健康的道路。而在現階段,投資者也應該認識到股市中的風險,不要讓牛市遮住了眼睛。畢竟10年牛市還離我們很遠,但是風險卻正在我們的身邊。 銀建期貨 趙玉成

【發表評論】

|

||||||||||||||