不支持Flash

|

|

|

|

近期國內外小麥市場行情背離的基本面分析http://www.sina.com.cn 2007年06月22日 00:49 北京中期

最近,國內外小麥市場演繹的極端行情使人迷惑,與外盤受減產提振,價格節節攀升不同,內盤總是受到新麥集中上市的季節性壓力以及政策托市影響。小麥的國際化程度還遠遠不夠。 國際市場 國際市場中,供應憂慮和天氣因素成為市場關注方向。在最新公布的USDA供需報告中,小麥的數據利多,出口預期的增加以及產量、庫存的下調都令美麥創出11年來的新高。 USDA:世界小麥供需數據 單位:百萬噸

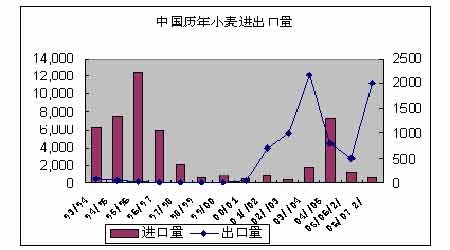

USDA將美國冬麥產量預估由5月份的16.16億蒲式耳下調至16.1億,并調降了全球07/08年度小麥生產最終庫存。 報告下調了2007/2008年度美冬小麥的產量為16.10億蒲,低于分析師平均預估的16.40億蒲,上月為16.16億蒲。出口強勁是庫存下調的重要原因,2007/2008年度出口增加2500萬蒲,2007/2008年度美小麥出口10億蒲,高于5月預估的9.75億蒲。美麥庫下調至4.43億蒲,5月為4.69億。同時2007/2008年度全球冬小麥的年末庫存預估為1.12億噸,為30年低點,5月的預估為1.134億噸。 2007/08年度全球小麥結轉庫存削減為1.12億噸,為30年來最低水平,另外,烏克蘭和俄羅斯南部地區小麥受旱嚴重導致減產。烏克蘭境內大部地區仍維持干旱氣候模式,澳洲西部小麥產區仍維持干旱,但在未來2周小麥生長需要差不多0.5-2英寸降雨,西部地區小麥產量占澳洲小麥總產量的40%;澳洲東部小麥產區近期降雨顯著,預計未來6-10日仍有降雨出現,有利于緩解旱情。但減產影響目前仍是推動小麥期價上漲的主基調。 國內市場 今年中國小麥已經進入收獲季節,總產量、單產量都漸趨明朗,除山東由于旱情而有較大幅度減產外,其余各省由于播種面積增加而部分抵消了減產的影響,預計總產與去年持平或略有減少。截至6 月初,西南地區和淮河麥區的小麥收獲已經基本結束,華北北部收割進展順利,預計在6 月中旬可全部結束。從收獲情況看,今年小麥質量同比降低,但是畝穗數同比增長,因此在播種面積同比略將的情況下,全年冬麥產量仍同比提高了29 萬噸,至9960 萬噸。在春麥生育狀況基本正常的情況下,預計小麥總產為10500 萬噸,同比增長53 萬噸。與市場前期所預計的情況相比,現實的產量有所提高,因此對市場走勢形成一定利空影響。另外,今年的小麥托市收購價與去年持平,但低于目前的現貨收購價,對市場并未形成利多支持。 今年小麥還有一個需要注意的情況就是玉米與小麥的替代關系問題。由于生物題材在世界范圍內的熱效應,致使玉米價格屢創新高。正常情況下,在我國玉米與小麥的比價過去幾年中,一直在1.2比1水平左右,而自2006下半年則變化為0.89至0.95比1的水平,目前玉米小麥價格倒掛現象,使很多飼料企業開始尋求轉向用小麥作為飼料原料,尤其是在價差擴大的山東、廣東等省,替代比例達到10%到15%,但在主產省東北三省未受此影響。 同樣,在國外,小麥用作飼料也是一些國家的習慣做法。在國內外小麥價差逐漸擴大的情況下,我國小麥出口形勢應當有所作為。下面就分析一下小麥的進出口情況。 從進口看,主要看進口結構,1996年以前我國進口小麥單純追求彌補國內數量不足的問題,進口品種多為價格便宜的軟質小麥。近年來國內年度供給量,包括生產量和庫存量,基本能夠滿足需求,進口品種主要為國內生產不足的優質小麥,主要有加拿大硬質紅春麥、澳大利亞硬質白麥、美國硬紅冬麥和美國軟紅冬麥等。雖然我國小麥進口量的年際變化很大,但是進口來源國卻是相對穩定的,基本上只集中于加拿大、美國、澳大利亞、法國和阿根廷等國家。 從出口市場分布來看:我國2006年出口的小麥絕大部分銷往菲律賓,2006年1-8月份我國對菲律賓共出口38.3萬噸小麥,占同期小麥出口總量的84.3%,其余出口目的國包括韓國、越南、印尼等,而且出口小麥絕大多數由大連海關報關,主要原因是是這些小麥均為黑龍江的陳化小麥。而菲律賓使用我國小麥主要用途是作為飼料。出口地為東南亞國家,這是近年來我國再次批量出口制粉小麥,在今年我國小麥產量大幅增加情況下,出口量有望大幅增長,出口小麥結構有望改變,并且會有更多的制粉小麥出口到國外。 中國歷年小麥進出口量統計(1993-2007) 上圖為我國小麥自上世紀90年代初期至今的進出口情況,1997年以前小麥一直是我國進口糧食的主要品種,自2002年起我國已經逐步走向小麥凈出口國行列。其間,我國對于農產品進出口政策有較多改變: 中國從1996年起就對小麥進口實行配額管理。 從2002年4月份開始,玉米、小麥和大米實行出口零稅率政策,提高了我國糧食品種的出口競爭力。小麥進出口增加,則與品種有關系,以較低價格向韓國等周邊國家出口飼料用麥陳麥(主要是春小麥),從美國等國家進口優質硬粒小麥。 根據中美達成的協議,中國加入WTO,中國將在五年內將農產品關稅減至14.5%-15%,開放小麥等農產品進口,實施“關稅比例配額制”。到2006年,小麥配額應從200萬噸增加到930萬噸,私營部門最初應為10%。中國政府力主在世界貿易談判中保留關稅配額。 2007年1月起我國開始實行出口配額許可證制度。中國糧油食品進出口公司是中國唯一獲得政府授權出口小麥的公司。 我國2006年下半年曾經為較高的小麥預期節余庫存而擔憂,因此為了鼓勵飼料小麥出口,中國一度降低了出口價格,從06前中期的每噸105 美元下降到了每噸95美元(FOB)但這個價格仍然不足以能夠和東歐國家,如烏克蘭,生產的廉價小麥進行競爭。而現在,歐洲糧倉烏克蘭小麥減產的消息一度促使了CBOT等小麥期貨價格大漲,而我國小麥受到的影響較小,致使內外價差拉大,或可成為出口飼用小麥的機會。 但曾有關市場人士指出,中國不會變成小麥的出口國。中國小麥的年產量在8500萬噸~1億噸不等,最好時年產量會達到1億2千萬噸,而需求一直保持在我們把這些剩余的小麥出口到國外,有利于保護國內小麥價格,保護農民利益。出口中國生產的剩余多余的品種,進口中國不能生產的品種,保證滿足國內需求。 從糧油信息中心6月預估數據來看預測2007 年全國小麥產量為10500 萬噸,較上月預測10183 萬噸提高,也略高于上年的10447 萬噸,增幅0.3%。小麥的年度總消費量預計為10125 萬噸,同比減少27萬噸,降幅0.2%。出口量預計為150萬噸,同比減少50 萬噸。預測2007/08 年度國內小麥結余量為435 萬噸,較上年度的355 萬噸增長80萬噸。 總之,我國小麥仍處于一個自給自足的發展階段,盡管加入WTO,要求加入世界貿易體系,但我國小麥目前并不依賴國外市場。而對于小麥出口,主要是將陳麥出口到東亞一些國家,作為飼料使用。我國小麥尚未開拓歐美市場的原因是由于中國小麥品種繁多、種植分散、品質不穩定,相對于國際市場要求的,我國小麥品質較差主要在于面筋強度:如果用來烘烤面包,面筋含量相對而言太低,烘烤出來的面包體積小、質地差;但是如果按照軟質麥的品質要求,蛋白質含量又相對過高,不適宜制作餅干和糕點。雖然近年來不斷出現新品種,但穩定性并不強,因此,對于我國小麥出口也造成了影響。 綜合以上信息,可以看到,世界小麥減產推高國外小麥期價,中國小麥雖然局部也可能會有減產困擾,但新麥上市形成的壓力、政策性收購對于現貨的影響等,均構成小麥價格上行的壓力。而我國小麥進出口的特點與數量,也從側面說明了世界小麥情況與國內小麥聯動不強的一個原因,那就是小麥還未真正融入世界市場之中。因此,我國小麥雖然也會受到國際市場影響,但最主要仍要受制于國內基本面情況,走出自己的獨立行情。 北京中期 楊莉娜

【發表評論】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||