不支持Flash

|

|

|

|

內外盤走勢冰火兩重天 升勢受阻連玉米持續走跌(2)http://www.sina.com.cn 2007年06月20日 00:17 中大期貨

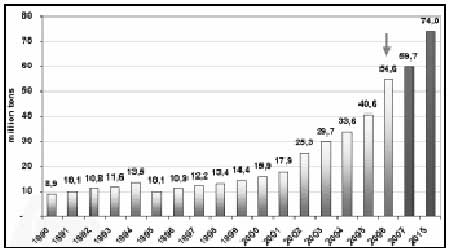

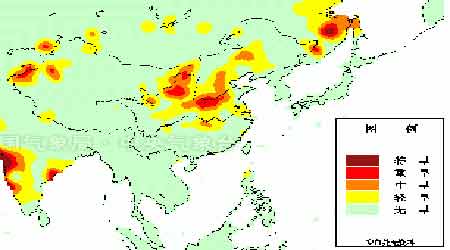

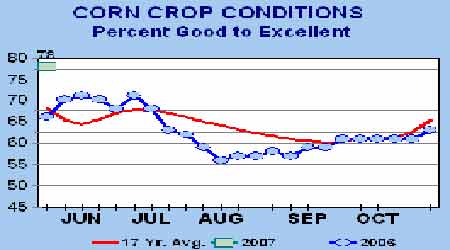

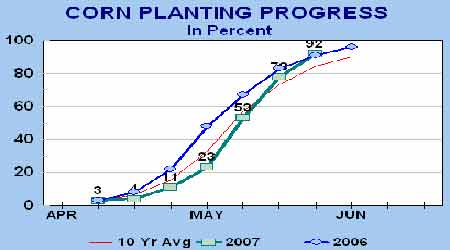

2. 美國生物燃料產能2007年新增30億加侖 據美國可再生燃料協會(RFA)預計2007 年新增產能為30 億加侖,到2008 年產能將進一步增長23 億加侖。考慮到新廠的投建情況,2008 年和2009 年生物燃料工廠數目將會提高。2009 年一季度,全國生物燃料產能估計將增長1.05 億加侖。 目前美國全國有112家生物精煉工廠,另外有77 家工廠正在投建。 2006 年乙醇銷售量約為55 億加侖,今年銷售量將達到約80 億加侖。精煉廠將乙醇與汽油摻混使用,達到政府規定的氧化要求。乙醇目前占到美國燃料供應的46%。RFA 預計到2015 年將有超過2200萬輛使用生物燃料的汽車上路,這也會帶動生物燃料需求。 圖5.美國酒精對玉米需求量 單位:百萬噸 3.美國主產區出現干旱天氣 未來一段時間里美國中西部地區的天氣總體不容樂觀。據內布拉斯加大學的美國防旱中心的數據顯示,截至6 月12日,美國干旱狀況已經連續第八周呈現擴散。美國馬里蘭州的作物預測氣象公司發布的最新報告顯示,未來兩周中西部東部地區降雨量不到正常水平的一半。下周南達科塔到威斯康辛可能出現降雨,但是印地安納和俄亥俄的玉米田很可能錯過降雨。由于今后兩周正值玉米作物生長關鍵期,如果缺乏足夠的水分,玉米生長將會受到不利影響。事實上,一天不下雨,玉米單產就可能損失1%,而到了六月底,一天不下雨,單產就可能損失2%。盡管今年美國玉米播種面積是1944 年以來的最高水平,比上年提高15%,但是單產對于玉米最終產量的影響顯然更為顯著,事實上,只要玉米單產比美國農業部當前預期的水平低了幾個蒲式耳,就足以導致明年美國的玉米期末庫存降低到歷史低點。事實上,即便是玉米單產達到了當前美國農業部預估的水平,2007/08年度美國玉米考慮到下一年度美國的玉米供需形勢依然緊張,所以任何導致玉米單產受損的因素都招致市場的敏感反應,這也解釋了為何在玉米作物狀況非常良好的時候,玉米價格卻比一周前大漲9.7 個百分點,創下8 個月來的最大單周漲幅。 4.國內部分主產區出現干旱天氣 近期市場傳言中國華北地區天氣干旱,玉米作物播種和早期出苗受到不利的影響。3月份以來河南降雨比過去兩年均值低了70%,本月預期也不會出現顯著降雨。如果中國玉米產區的天氣繼續干旱下去,這可能導致產量達不到當前的預期水平,有助于支持玉米市場增加風險升水。 根據中國國家防汛抗旱總指揮部辦公室說進入5月份以來,中國北方大部分地區降水稀少,高溫和大風天氣頻繁,對農耕極其不利。黃淮西部、華北大部、東北西部和南部、西北東北部基本無有效降水,耕地土壤墑情急劇下降,抗旱水源短缺,對春播及田間農作物的生長造成不利影響,一些地區人畜飲水出現困難。東北、華北、西北地區共計有1.67 億畝耕地受旱,481 萬人和484 萬頭牲畜飲水困難,部分地區旱情嚴重。 圖6.東南亞干旱監測 (報告日期:2007年6月15日) 5.推廣車用乙醇 中國乙醇燃料年產量持續增長 國務院能源領導小組辦公室副主任徐錠明在上海舉行的 “中國能源的未來———MIT論壇”上表示,到2010 年,我國燃料乙醇的年產量可以達到200萬噸,到2020 年達到1000萬噸。他同時表示,國家正在制定相關法規政策,規范燃料乙醇的生產,合理推廣車用乙醇。 據了解,燃料乙醇主要依靠玉米等糧食作物加工,目前在美國、巴西等國家,喝乙醇的汽車已經占到很高比例,其中巴西的乙醇燃料汽車已達到1550 萬輛。 6. 國內飼料養殖戶補欄積極性提高,玉米飼用消費增長快 近期,我國南方部分地區養殖戶的補欄積極性明顯提高,主要原因大于養殖效益大幅上升,一些規模化養豬場從中獲利較多。據了解,目前部分地區豬苗價格快速上漲,已經達到近十年新高,由于看好下半年豬價,其更傾向于自繁自養,打算近期增加補欄量,類似情況在眼下市場較為普遍,受此現象影響,廣東、湖北、湖南、江西、四川、云南等地一些大型飼料企業的豬飼料銷量環比均增長了10-20%,國內玉米飼用消費緩慢增長,對玉米價格仍有一定拉升作用。但值得注意的是,近期國內豬價呈現出區域性下滑行情,跌幅集中在0.2-0.5元/斤,但目前國內母豬、仔豬與活豬存欄量同比均明顯下降,市場供應量的恢復尚須時日。而且,由于最近國內豬價瘋漲,部分地區農戶和養殖業已開始提前出欄生豬,這可能導致后期豬肉實際市場供應量增幅有限,同時后期生豬存欄量將進一步減少,豬價能否再次暴漲,值得密切關注。 (二).利空因素 1.美國USDA公布本季玉米等級報告優良率超過往年 周初美國農業部的數據顯示,美國玉米作物優良率為77%,應當說這是非常高的水平,作為對比,去年同期70%,而10年均值為68%。不過盡管報告表面看起來利空,但是并沒有給市場帶來多少壓力,因為玉米種植帶東部的土壤比正常干燥,所以市場預計優良率可能很快降低。在伊 利諾斯的香檳市,5 月1 日以來的降雨只有1.56 英寸,正常平均值為4.8 英寸。在印地安納的韋恩市,降雨只有2.87英寸,正常的平均值為5.09英寸。本周初印第安納的玉米優良率只有61%,比上周低了10%。由于本周剩下時間里印地安納也沒有降雨,所以下周評級可能繼續變差。 圖7.美國玉米優良率比較 圖8.美國玉米種植進度 2. 國內深加工企業需求減緩 隨著玉米現價上漲,近期國內部分產區深加工銷售情況并不理想,部分深加工因玉米及小麥價格相對偏高,經營狀況不理想,特別是酒精企業處于停產和半停產狀態。部分深加工的采購需求減緩,整體仍會對玉米市場產生一定影響。 且由于畜禽副產品價格上漲過快,國務院近期已明確發文表示今后將嚴格控制玉米( 1661,11,0.67%)深加工盲目發展。各地要停止新建、擴建玉米深加工項目,并對在建項目進行全面清理。 3. 國內新麥上市部分替代玉米飼料消費 目前,全國小麥收割進度已經過半,部分地區開始少量上市。而由于眼下國內玉米市場價格現已漲至階段性高位水平,以致一些地區玉米與新小麥價差偏大,這使新小麥普遍受到飼料企業的青睞。據了解,目前四川成都地區新小麥收購價為1460 元-1480 元,飼料廠進廠價為1500元-1520元。而當地玉米進廠價約為1720元,兩者價差每噸200 元左右。湖北隨州新小麥收購價為1360元-1380元,武漢地區新小麥進廠價為1320元,玉米進廠價為1700元左右,小麥與玉米價差高達每噸380 元。一般來說,小麥與玉米價差達到每噸60 元以上,飼料企業考慮使用小麥替代玉米來生產飼料,若價差超過100 元,替代較為積極。為此,隨著黃淮、華北冬小麥收割全面推進,以及南方飼料企業的廣泛使用,新小麥替代玉米將普遍展開,并形成替代趨勢。同時,新小麥價格也將有所拉升,而玉米市場漲勢將相對有所趨緩。 如果玉米價格繼續上漲,小麥的消費將會進一步增加。替代品種后市可能限制玉米的上漲空間。 4.07年國內玉米將擴大種植面積 國家糧油信息中心于2007年6月6日正式發布2007年中國主要糧油作物播種面積和產量最新預測數據。 該部門在每月第一周的星期三發布最新全國與分省農產品產量預測數據。 估計06年中國玉米的播種面積為2693萬公頃,較2005年增長57萬公頃,增幅為2.15%。 玉米產量預計為14548萬噸,較2005 年的13937萬噸增長611 萬噸,增幅為4.38%。 估計2007 年中國玉米播種面積為2760 萬公頃,與上月預測持平,較上年的2693萬公頃增加67 萬公頃,增幅2.50%,主要原因是玉米種植效益高于大豆,使一部分大豆播種面積轉移到玉米中。在天氣狀況基本正常的情況下,預計2007 年中國玉米的產量為14700 萬噸,與上月預測持平,較上年14548 萬噸增長152 萬噸,增幅1.04%。 (三)國際機構觀點 本周,USDA公布了月度供需報告,其中對美國國內及國際市場玉米供需情況作出了預測。 1.本月2006/07 年度美國玉米期末庫存數據上調 本月2006/07 年度美國玉米出口數據下調了5000萬蒲式耳,原因是出口步伐緩慢以及南美的競爭力增強。2006/07 年度美國玉米和大麥貿易數據的調整,使得2007/08 年度的庫存數據上調。玉米期末庫存數據上調了5000 萬蒲式耳,大麥期末庫存數據上調了500 萬蒲式耳。美國農業部國家農業統計服務中心(NASS)將于6 月底首次發布根據實地調查得出的07/08 年度播種面積預測數據,并于七月份發布大麥和燕麥產量預測數據。 2. 本月2006/07年度南美玉米產量數據上調 本月,2006/07年度阿根廷和巴西玉米產量數據上調,這提高了全球粗糧產量。目前阿根廷仍在收割玉米,因而這只是初步的產量預測數據。但是由于農戶已經完成了大部分收割工作,玉米單產一直高于預期。三月份的洪澇導致部分玉米農田被毀,但是不足以抵消其它地區玉米單產創紀錄帶來的影響。阿根廷玉米產量預計達到創紀錄的2250萬噸,本月上調了50萬噸。巴西2006/07年度玉米收割工作也尚未完成,農戶仍在種二季玉米。但是主季玉米收割工作已經結束,據報道稱創紀錄的單產超過了預期。 據報道稱,二季玉米播種面積高于預期。這些因素足以抵消惡劣天氣對二季玉米造成的影響。2006/07年度巴西玉米產量預測數據上調50萬噸,達到創紀錄的5000萬噸。 南美玉米產量數據上調,占到全球粗糧產量數據上調120萬噸的大部分比例。海外消費數據小幅下調,其中阿根廷和烏克蘭的飼料用量數據下調。這些方面的調整,使得2006/07年度全球粗糧期末庫存數據上調了160 萬噸,達到1.254 億噸,大部分增幅在美國。 3.阿根廷競爭力增強,削弱2006/07年度美國玉米出口前景 本年度阿根廷玉米產量達到創紀錄的水平,這將在2006/07年度最后幾個月里加大對美國玉米出口的競爭力。本月2006/07年度(10 月到次年9月)阿根廷玉米出口數據上調100萬噸,為1400萬噸,美國玉米出口數據相應下調了100萬噸。目前美國玉米出口預計為5400 萬噸。2006/07年度(9 月到次年8月)美國玉米出口數據下調5000萬蒲式耳,為21.5億蒲式耳。近幾個月美國玉米出口裝運步伐一直慢于年初。據美國調查統計局的數據,2006年10月到2007年4月期間美國玉米出口數量為3150萬噸,比上年同期增長140萬噸。但是2008年5月份玉米出口檢驗數量比上年同期減少了130萬噸。截止到2007年5月31日,玉米出口銷售總量為860 萬噸,比上年同期增長3%。除墨西哥以外,對大部分出口目的地的銷售下降。美國對墨西哥的出口銷售大幅增長。雖然對墨西哥的出口大幅增長,但是來自南美的激烈競爭將使得2007年6月到9月期間美國玉米出口量達不到上年同期的強勁水平。 四、 結論 綜合近期內外盤情況,我們對后市行情預計如下: ?目下決定美國玉米最終產量的關鍵變量仍是生長季節的天氣。只有玉米單產達到或者高于平均水平,才能避免下一年度的庫存緊張。任何導致玉米單產低于當前預期的因素都會成為玉米上漲的催化劑。 ?國內產區隨著農民玉米留存量的不斷下降,同時玉米水分含量進一步降低,農民惜售心理與日俱增。南方銷區大多玉米庫存量相對偏低,存在一定的補庫需要。這樣使得我國玉米購銷市場短期出現區域性偏緊。同時,近期國內禽肉價格出現恢復性上漲,養殖行業的利潤逐漸走高,養殖業復蘇加快跡象明顯。養殖業的好轉,后期很可能帶來飼料需求增加。 ?期市經歷連續六周陰跌后,技術圖表顯示C0709 已趨超賣,后期回彈幾率加大。 五、近期關注重點: ?美盤基金期貨期權持倉變化; ?國內外春播期氣候條件和播種面積變化; ?國內產銷區玉米購銷情況; ?夏季畜禽疫病。 中大期貨 駱曉玲

【發表評論】

|

||||||||||||||