²»Ö§³ÖFlash

|

|

|

|

¶à¿ÕÊÐö¦ÖųÖ}ÃÍÔö ÌÇrÔÚ3600ÔªLÔÖþµ×(2)http://www.sina.com.cn 2007Äê06ÔÂ15ÈÕ 00:10 ±±¾©ÖÐÆÚ

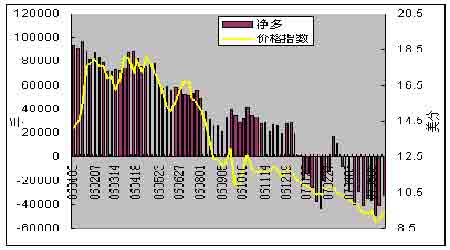

¡¡¡¡¶þ¡¢øëHÌÇÊй©ªÀÖØß^Ê£ ¸÷ø·eO¤ÕÒ¦²ß ¡¡¡¡1¡¢ED&F Man:È«ÇòʳÌÇß^Ê£982Èf ¡¡¡¡øëHÌÇI·ÖÎöCED&F ManîAÓ2006/07Õ¥¼¾È«ÇòʳÌÇ®aÁ¿ß_1.5141|£¬ÏûÙMÁ¿ß_1.4159|£¬Òò´ËîAÓ±¾Õ¥¼¾È«ÇòʳÌÇß^Ê£Á¿¢ß_µ½982Èf£¬ß^Ê£µÄÔÒòÖ÷ÒªÊÇÓÉÓÚ°ÍÎ÷¡¢Ó¡¶È¡¢ÖÐøºÍ°Í»ù˹̹µÄÔö®a¡£ED&F Man±íʾ£¬ÓÉÓÚÓ¡¶ÈºÍ°ÍÎ÷ÈÔÔÚ²»àÕ{¸ß®aÁ¿îAÆÚ£¬Òò´Ëß@Ò»µ×ÖßÓпÉÄÜßMÒ»²½ÔöéL¡£ÔÚ®aÁ¿µÄºÁ¦Ï£¬îAÓøëHÌÇr¢µøÖÁ8.0-8.5ÃÀ·Ö/°õÖ®ég¡£ ¡¡¡¡²»ß^£¬ÔC·Q£¬ÓÉÓÚWÃËÌÇI¸Ä¸ïÏ÷pÁË°×Ìdzö¿ÚÁ¿£¬È«Çò°×ÌÇÊÐö´æÔÚÒ»¶¨µÄȱ¿Ú£¬Òò´Ë°×ÌÇr¸ñ¢µÃµ½Ö§Î£¬°×ÌÇ/ÔÌǵÄr²îÒ²¢¾S³ÖÔÚÝ^¸ßˮƽ¡£ ¡¡¡¡2¡¢ISO£ºÉÏÕ{È«ÇòÊ£ÓàÁ¿ÖÁ910Èf ¡¡¡¡µÀ˹¶ØÏûÏ¢£¬øëHʳÌǽM¿ÓÚ±¾Öܶþ°ÑÈ«ÇòʳÌÇÊ£ÓàÁ¿ÉÏÕ{ÖÁ910ÈfµÄˮƽ£¬¶øÔÚÉÏÔÂISOÒѽ°Ñ¦ÓÚÊ£ÓàÁ¿µÄîAyÕ{ÖÁ850-900Èf¡£ÁíÍ⣬ISOß±íʾ£¬±M¹ÜÈ«ÇòµÄÏûÙMÁ¿Ò²ÌÓÚÉÏÉýµÄÚ Ý®ÖУ¬µ«ÊÇÔÚδíµÄÉÕ¥¼¾®ÖÐÈ«ÇòÒÀÈ»þ³ö¬FʳÌÇÊ£ÓàµÄ¬FÏó¡£þîAÓ£¬2006/07Õ¥¼¾£¬È«ÇòʳÌÇÏûÙMÁ¿Ôö¼ÓÁË2.4%¡£ ¡¡¡¡°´ÕÕIÈÈËÊ¿µÄîAÓ£¬½ñÄêÈ«ÇòµÄʳÌÇÊ£ÓàÁ¿¢þß_µ½1200Èf£¬¶øþSucdenµÄîAy£¬½ñÄêµÄʳÌÇÊ£ÓàÁ¿é1000Èf£¬ED&F ManµÄîAÓtµÍÓÚ1000Èf¡£¶øISOµÄîAÓ¿±ÈÆäËûîAyCµÄîAyÒªµÍ£¬Òò´Ë£¬ËüÒ²ÔÚ²»àµØÉÏÕ{îAyµþ¡£ÔÚÈ¥Äê9Ô·ÝßMÐеĵÚÒ»´ÎîAy®ÖУ¬ISOîAyµÄµ×Öé220Èf£¬®ÄêµÄ11Ô·ݾÍÉÏÕ{ÖÁ580Èf£¬¶øÔÚ½ñÄêµÄ2Ô·ݣ¬ISOÔٴΰÑîAyÉÏÕ{ÖÁ720ÈfµÄˮƽ¡£ÔÚÄ¿Ç°µÄÇérÏ£¬ISO±íʾ£¬Ä¿Ç°»ù±¾ÃæµÄÇér±È½ñÄê2Ô·ݻù±¾ÃæµÄÐÜÊÐÌØÕ÷¸üéÃ÷ï@ÁË¡£ ¡¡¡¡éÁË·ÀֹʣÓàÁ¿µÄßMÒ»²½¼Ó´ó£¬2007/08Õ¥¼¾µÄʳÌÇÊ£ÓàÁ¿±ØípÉÙÖÁ600Èf£¬µ«ÊÇÄÄ¿Ç°µÄÇérí¿´£¬2007/08Õ¥¼¾µÄʳÌÇ®aÁ¿µÍÓÚ±¾Õ¥¼¾®aÁ¿µÄ¿ÉÄÜÐÔºÜС¡£°´ÕÕîAy£¬°Ä´óÀû¡¢°ÍÎ÷¡¢ÖÐø¡¢Ó¡¶ÈÒÔ¼°¶íÁ_˹ÒѽÃ÷´_±íʾ£¬±M¹Ü×ÔÈ¥ÄêµÄÏ°ëÄêÒÔíøëHʳÌÇr¸ñ³ö¬FϵøµÄ¾ÖÃ棬µ«2007/08Õ¥¼¾ÖУ¬¸÷øµÄʳÌÇ®aÁ¿ßÀ^Àm³ö¬FÔö®a¡£ ¡¡¡¡ISOÕf£¬±M¹ÜÈ«ÇòµÄʳÌÇÊ£ÓàÁ¿ÔÚ2008/09Õ¥¼¾¢þpÉÙÖÁ200Èf×óÓÒµÄˮƽ£¬µ«ÊÇ2008/09Õ¥¼¾µÄʳÌÇ®aÁ¿ÈÔ¢À^ÀmÔö®a¡£øëHʳÌÇÊÐöÒÀÈ»Êǹ©ß^ÓÚÇó£¬øëHʳÌÇÊÐöÒÀÈ»ÌÓÚÈõÝ®ÖС£ ¡¡¡¡ISOÔÚÆä¼¾¶Èó¸æÖÐÖ¸³ö£¬¹©´óÓÚÇóµÄ¾ÖÃæʹøëHr¸ñëyÒÔÉÏq¡£ ¡¡¡¡3¡¢WÃËMÔÙÏ÷pʳÌÇÉú®aÅäî~380Èf ¡¡¡¡µÀ˹²¼ôÈû ÏûÏ¢£¬ÈÕÇ°í×ÔWÃËίTþµÄÏûÏ¢Õf£¬éʹWÃËß@27ø¼¯FµÄʳÌÇ®aIµÃÒÔÉú´æ£¬±¾ÖÜÒ»WÃËίTþÒÑÌá³ößMÒ»²½Ï÷pWÃ˵ÄʳÌÇÉú®aÅäî~µÄÓ£¬´òËã°ÑWÃ˵ÄʳÌÇÉú®aÅäî~ÔÚÒѽÏ÷pÁË220ÈfµÄ»ùµAÉÏÔÙÏ÷p380Èf¡£ ¡¡¡¡Ä¿Ç°WÃËÿÄêµÄʳÌÇ®aÁ¿¼sé1,900Èf£¬WÃËÊÐöµÄʳÌÇr¸ñÊÇøëHÌÇrµÄ3±¶¡£ëmȻȥÄêWÃËÒÑ¢ÓÁ˦ÆäʳÌÇ®aIßMÐдóµ¶é¸«Ê½µÄ¸Ä¸ï£¬¸Ä¸ïµÄÄ¿ËÊÇÔÚ4ÄêÁË°ÑWÃ˵ÄʳÌÇ®aÁ¿Ï÷p¼s600Èf£¬µ«¬FÐйÄî®aÌÇÉÌÍ˳öʳÌÇ®aIµÄCÖÆÒѱ»×CÃ÷ÊÕЧ²»´ó¡£ ¡¡¡¡°´ÕÕÌá³öеÄÓ£¬WÃË®¾Ö¢¼Ó´ó´Ì¼¤®aÌÇÉÌ·ÅʳÌÇÉú®aÅäî~µÄÁ¦¶È£¬ÆäÖаüÀ¨¹Ì¶¨ÏòÞrÃñÌṩ10%µÄ½úÔ®Öú¡¢08-09ÖÆÌÇÄêÆÚég½oÄÇЩ×ÔÔ¸·ÅʳÌÇÉú®aÅäî~µÄ®aÌÇÉÌÔÙÌṩ237.5WÔª/µÄ½úÑaµÈ¡£ ¡¡¡¡WÃË®¾ÖÏ£Íûз½°¸ÄÜÔÚ½ñÄê10Ô·ݵÃÒÔͨß^¡£ ¡¡¡¡4¡¢Ó¡¶È£º06/07Õ¥¼¾®aÁ¿ÓÐÍûß_µ½2700Èfˮƽ ¡¡¡¡ÐµÂÀïÏûÏ¢£¬×÷éÀ^°ÍÎ÷Ö®ºóÊÀ½çµÚ¶þ´ó®aÌÇøµÄÓ¡¶È£¬2006/07Õ¥¼¾µÄʳÌÇ®aÁ¿ÓÐÍûß_µ½2700ÈfµÄˮƽ¡£½ØÖ¹5ÔÂ15ÈÕ£¬±¾Õ¥¼¾µÄ®aÁ¿Òѽ³¬ß^ÁË2600Èf¡£ ¡¡¡¡Ó¡¶ÈÈ«øÌÇSÂÃËÖ÷ϯVinay Kumar±íʾ£¬½ñÄêÓ¡¶ÈµÄʳÌÇ®aÁ¿ÓÐÍûß_µ½2700Èf×óÓÒµÄˮƽ¡£øȵÄMaharashtra°îºÍUttar Pradesh°îµÄ®aÁ¿¢³¬ß^800Èf¡£ ¡¡¡¡Í⣬½»Ò×ÉÌÒ²±íʾ£¬ÓÉÓÚÄ¿Ç°¾àëxÕ¥¼¾½YÊøßÓÐ5ÔµÄrég£¬Òò´ËøȵÄʳÌÇ®aÁ¿ºÜ¿ÉÄÜß_µ½2700ÈfµÄˮƽ¡£ ¡¡¡¡5¡¢Ó¡¶ÈÓпÉÄܰѾ_ì´æÉÏÕ{ÖÁ500Èf ¡¡¡¡þÓ¡¶È®µØýówóµÀ£¬Ó¡¶ÈÞrI²¿²¿éLSharad Pawar·Q£¬Ó¡¶ÈÕþ¸®Ä¿Ç°ÕýÔÚ¿¼]°ÑøÈʳÌǾ_ì´æÁ¿ÉÏÕ{ÖÁ500Èf£¬ÒÔ·ÀÖ¹øÈʳÌÇr¸ñµÄßMÒ»²½Ïµø¡£ ¡¡¡¡Pawar²¿éLÊÇÔÚÖÐÑë}¦¹«Ë¾ÎïÁ÷@ ^é_@xʽºó¦ÓÕßÕfß@·¬ÔµÄ¡£ËûÕf£¬Ó¡¶ÈÕþ¸®ÔçЩrºòÔÚøÈʳÌÇ®aÁ¿Ôö¼ÓÒÔ¼°øÈʳÌÇr¸ñϵøµÄ±³¾°ÏÂÔø±íʾ£¬Ó¡¶ÈÕþ¸®¢½¨Á¢Æð200ÈfµÄʳÌǾ_죬µ«èbÓÚ®aÁ¿îAÓµÄÔö¼Ó£¬¬FÔÚ¢¿¼]ÊÇ·ñ°Ñøȵľ_ì´æµÄÁ¿ÄÄ¿Ç°µÄ200ÈfÉÏÕ{ÖÁ500Èf¡£ ¡¡¡¡6¡¢°ÍÎ÷½ñÄê53%¸ÊÕáÓÃÓھƾ«Éú®a ¡¡¡¡BloombergóµÀ£¬þIÈÒ»¹ÙT·Q£¬°ÍÎ÷½ñÄꢰÑ53%µÄ¸ÊÕá®aÁ¿ÓÉÓھƾ«Éú®a¡£ ¡¡¡¡þ°ÍÎ÷ÖÐÄϲ¿µØ ^µÄʳÌǺ;ƾ«¹¤I fþÖ÷ϯEduardo CarvalhoÔÚÊ¥±£Á_ÅeÐеÄþ×hÉϱíʾ£¬½ñÄê°ÍÎ÷îAÓ®a¾Æ¾«190|Éý(¼s50|¼Óö)¡£ ¡¡¡¡Èý¡¢Ö÷Á¦CÕ{Õûî^´ç¦ÊÐö®aÉúÒ»¶¨Ó°í ¡¡¡¡»ù½ðp³Ö¿ÕΧÓÌÇr·´ ¡¡¡¡µÀ˹¼~¼sÏûÏ¢£¬þÃÀøÉÌÆ·ÆÚؽ»Ò×¹ÜÀíίTþ(CFTC)6ÔÂ1 ÈÕ°l²¼µÄµþ£¬µ½ÉÏ5ÔÂ29ÈÕ NYBOTÌÇÊÐÉÏ¿¹²ÓÐ227¼ÒÉ̼ң¬×ö¶àµÄÓÐ172¼Ò£¬×ö¿ÕµÄÓÐ161¼Ò£¬¸÷É̼ҳÖ}ÇérÈçÏÂ(ÿÊÖ112,000°õ £¬¼sºÏ50)£º

¡¡¡¡½üí»ù½ðô¿Õ³Ö}ÓÐpÉÙÚ Ý£¬µ«¿ÕεĽ^¦µÁ¿ÈÔÝ^ý´ó£¬ÌÇrÓÉÓÚºpÝp¶øÓÐËù·´£¬Ä¿Ç°ß²»¾ßäÐÐÇéÞDµÄl¼þ¡£ ¡¡¡¡ ¡¡¡¡±¾D¸ùþCFTC¹«²¼µÄµþÖÆ×÷ ¡¡¡¡àÖÝ°×ÌÇÊÐö´ó·ùÔö} Ö÷Á¦¿Õî^½^¦Õ¼ ¡¡¡¡2007Äê4ÔÂ30ÈÕཻËù°×ÌdzÖ}

¡¡¡¡2007Äê5ÔÂ31ÈÕཻËù°×ÌdzÖ}

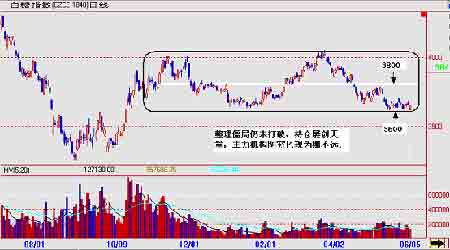

¡¡¡¡à½»Ëù°×ÌÇÆ··NÖ÷Á¦³Ö} îr

¡¡¡¡×¢£ºÖ÷Á¦³Ö}ָཻËù¹«²¼µÄÇ°20ÃûþT³Ö}¡£ ¡¡¡¡¦±È5Ôµ׺Í4Ôµ׵ijÖ}¿ÉÒÔ¿´³ö£¬°×ÌÇ¿Õ·½Ö÷Á¦³Ö}Ï়¯ÖУ¬éL³Ç¥I¡¢ÖмZÆÚغÍÉϺ£Í¨Â·¾ÓÇ°Èý룬ËüµÄ³Ö}ռǰ20Ãû³Ö}±ÈÀýé47.5%(4ÔÂ30ÈÕ)¡¢51.19%(5ÔÂ31ÈÕ)¡£Ç°ÉÕ߶¼ÓÐëpÏò³Ö}£¬pÈ¥¶àκóµÄËüµÄô¿ÕεÁ¿·Öeé20800ÊÖ¡¢12115ÊÖ¡£ÖмZÆÚØ¡¢Õã½ÓÀ°²·ÖeÅÅÔÚ°×ÌǶ෽³Ö}µÄÇ°ÉÃû£¬ËüµÄ³Ö}ռǰ20Ãû³Ö}±ÈÀýé29.17%(4ÔÂ30ÈÕ)¡¢21.09%(5ÔÂ31ÈÕ)¡£Åc¿Õ·½Ïà±È£¬¶àî^Ö÷Á¦³Ö}ÏষÖÉ¢£¬ÇÒÄ4Ôµ½5ÔÂÇ°Èýλ¿Õ·½Ö÷Á¦³Ö}ÔÚÔö¼Ó£¬¶øͬÆڶ෽Ö÷Á¦³Ö} sÓÐËùpÉÙ¡£ ¡¡¡¡ÄÇ°20Ãû³Ö}í¿´£¬¶à¿Õ¶¼ÓÐÒ»¶¨Ôö}£¬µ«¿Õ·½Ôö¼ÓÁË44080ÊÖ£¬¶à·½HÔö}17568ÊÖ£¬ô¶àî^´çÓÉ-12296ÊÖ×é-38808ÊÖ¡£¾CºÏ¿´í£¬5ÔÂÖ÷Á¦¿Õ·½´óÒÄ£Ôö¼Ó³Ö}£¬¶ø¶à·½Ö÷Á¦Ôö}Ý^ÉÙ£¬ô¿Õî^´çÒÑéÉÏÊкóµÄ¸ßλ¡£ß@Ò»·½Ãæ±íÃ÷¿Õî^Ö÷Á¦¼¯Öжø¶àî^Ö÷Á¦·ÖÉ¢£¬ºóÊпÕî^Ö÷ÓßM¹¥µÄ¿ÉÄÜÐÔ´ó£»ÁíÒ»·½ÃæÒ²·´Ó³³öô¿Õ³Ö}À^ÀmÔö¼ÓµÄÓàµØÓÐÏÞ£¬¶à·½Ôö}»òÖ÷¿Õp}¶¼þ§ÖÂô¿Õî^´çpÉÙ£¬ÄδíµÄ°lÕ¹Á¦¿´¿Õ·½µÄݲ»´ó¡£ ¡¡¡¡ËÄ¡¢ºóÊÐÕ¹Íû ¡¡¡¡±¾ÔÂøÈÍâÌÇr¾ùÓÐËùϵø£¬¼~¼s11#ÌÇÔøµøÆÆ9ÃÀ·Ö/°õÏÂ̽8.63ÃÀ·Ö/°õ£¬½ß^µÈÕÕ·ùÕûÀíÖ®ºó³ö¬FÅ·´»Øµ½9ÃÀ·ÖÒÔÉÏ£¬ÔÚϵøÇ°µÄÕûÀí ^¸½½üßMÐÐM±P¡£Ó¡¶ÈºÍ°ÍÎ÷ʳÌÇ®aÁ¿´óÔöÒѽ§ÖÂÈ«ÇòʳÌǹ©ªÀÖØß^Ê££¬øëHÌÇrßBÀmϵøÁË15Ô£¬µø·ùß_µ½56%£¬Ôö®aºÁ¦§íµÄÀû¿Õ×÷Óô󲿷ֱ»Ïû»¯£¬ÊÐöÉÏһƬ±¯Ó^â·Õ¡£Ä¿Ç°øëHÌÇrÒѽµÍÓڴ󲿷ÖʳÌÇ®a ^µÄ³É±¾r£¬ÌÇSäNÊÛÒâÔ¸µ±¡£¬ÆÚØÊÐöÖÐÊÛµÄÖ÷ÒªÁ¦Á¿ÊÇ»ù½ðµÈͶCÙY½ð£¬Ò»µ©ßMÐлØÑatÌÇrþºÜ¿ìÉÏÉý¡£ ¡¡¡¡øÈÌÇrÏà¦Æ½·£¬±M¹ÜVÎ÷Ôö®a·ù¶Èþ´óÓÚîAÆÚ£¬µ«3600ÔªºÍ3500ÔªµÄµØ·½¡¢ø¼ÒÊÕ¦r´æÔÚÃ÷ï@µÄÖ§³Ö×÷Óᣲ»ß^£¬ÔÚr¸ñƽ·µÄ±íÃæ¬FÏó֮϶à¿ÕµÄì¶ÜÔ½íÔ½¼âäJ£¬àÖÝ°×ÌÇÆÚصĿ³Ö}ÒÑvʷиߣ¬ß_µ½22ÈfÊÖÖ®¾Þ£¬ÔÚ5Ô·ÝȾÍÔö}½ü10ÈfÊÖ¡£Ä¿Ç°µÄì¶ÜÊÇ£¬øÈʳÌǹ©ªºÁ¦¾Þ´ó£¬µ«ÌÇrtÔÚ3600Ôª«@µÃï@Öø֧Σ¬¬FØÉÌÕJéÌÇrßÓÐϵø¿Õég¶ø²»·eOÙÌÇ£¬ß@ӢʹµÃÏûÙMµÁ¿ßhÂäºóÓÚ®aÁ¿Ôì³ÉÆÚÄ©½YÞDì´æ¾ÞÔöµÄë[»¼¡£²»ß^ÌÇSß]Óнµr´ÙäNµÄÛEÏó£¬Ëƺõ¦ºóÊÐÄÜòíÀûäNÊÛì´æʳÌÇÐØÓгÉÖñ£¬¹©ÐèÐÎÝÆ«¿Õ¶øÌÇrÏà¦Ôͦ¡£ÌØeÊÇÔÚàÌÇÊÐöÉÏ£¬²»µ«³Ö}´óÁ¿Ôö¼Ó£¬¶øÇÒеÄÖ÷Á¦801ºÏ¼s¸úëSÃÀ±P³ö¬F·´Òѳö¬Fµ×²¿ÐÎBµÄërÐΡ£¿´í¹©Ðè îrºÍöÈÙY½ð¦ÖÅÒÑÓб³ëx̣֮¬Î´íÄÄÒ»·½ÆðÖ÷§×÷ÓÃßÓдýÓ^²ì¡£ ¡¡¡¡²»ß^£¬øëHÊÐöÔö®aÒòËصÄÀû¿Õ×÷ÓÃÒѽÓÐÏÞ£¬¹©ªß^Ê£µÄîAÆÚµþ]Óиü´óµÄÉÏÕ{¿Õég¡£øÈʳÌÇÕ¥¼¾»ù±¾½YÊø£¬ÏûÙM îr³Éé×óÓÒÌÇrµÄÖØÒªÒòËØ£¬¶ø´Ì¼¤ÏûÙMµÄêPæIÖ®ÌÔÚÓÚÍÖúÐèÇó·½½¨Á¢ÙÌǵÄÐÅÐÄ£¬ß@Ó´òÏûÌÇr¿ÉÄÜϵøµÄºóîÖ®n¾Í®³£ÖØÒª¡£Èç¹ûøÈÌÇr¶¼ÄÜÖþµ×»ØÉý£¬tøÈʳÌǵÄÏûÙM¾ÍÓÐÄÜÁ¦Ïû»¯ý´óì´æ¡£ÁíÍâßÓÐÒ»·Nßxñ£¬ÄǾÍÊÇÌÇrѸËÙÏÂÕ{µ½ø¼ÒÊÕ¦r»òÒÔÏ£¬ÊÕ¦pÉÙ¹©½oµÄͬrÒ²½oÓè¬FØÉ̵ÍrÙÌǵÄCþ£¬Èç¹ûÌÇr·¶¨ÔÚ3500Ôª¸½½ü¾Íþ±ÈÄ¿Ç°µÄ3600Ôª½oÈËÒÔ¸üµÄÖþµ×ÐÅÐÄ£¬ÄÇrÌÇrÖ¹µø·´Äܵõ½¸ü¼ÓV·ºµÄÕJͬ¡£ ¡¡¡¡¬FÔÚàÌÇÊÐö¶à¿ÕÖ÷Á¦Òѽ¦°Îåó£¬5Ô®aäNµþµÄ¹«²¼»òÔS³ÉéC°lÁ¦µÄî}²Ä£¬¶ø3600Ôª~3800ÔªtÊǶà¿ÕÐÐÇéµÄ·ÖË®X£¬Èç¹ûÔ ^ég±»ÓÐЧͻÆÆtÖмÐÐÇé¾Í¢´_Á¢¡£ÐèҪעÒâµÄÊÇ£¬ÔÚÄ¿Ç°³Ö}¾Þ´óµÄÇérÏ£¬¼¼ÐgÒòËئÌÇrµÄÓ°íÒªÓÚ»ù±¾ÃæÐÎÝ£¬ËùÒÔij·½Í»È»¼¯ÖÐÙY½ð¹ÊÒâÖÆÔìÍ»ÆÆÐÅ̵ĿÉÄÜÐÔ²»ÄÜÅųý£¬Í¶ÙYÕß²»·ÁµÈ´ý·½¡µÄÚ ÝÐγÉÔÙßMÐвÙ×÷¡£ ¡¡¡¡ ¡¡¡¡±±¾©ÖÐÆÚ ÏòÜ

¡¾°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||