不支持Flash

|

|

|

|

臺股指數期貨經驗傳承:期貨價格發現http://www.sina.com.cn 2007年06月15日 00:03 新浪財經

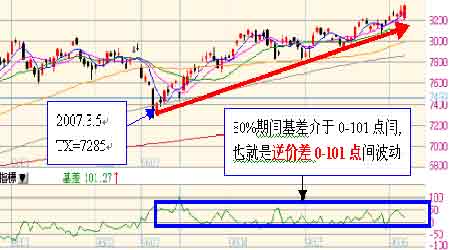

指數期貨三大功能中價格發現算是最重要的,但應先簡單了解ㄧ下基差與價差。 基差 基差為現貨與期貨價格之差,即現貨價格減去期貨價格就是基差。 價差 當期貨價格高于現貨價格,而較遠期的期貨合約價格高于近期的合約價格時,稱為正價差(正常市場)。反之,若期貨價格低于現貨價格,而較遠期的期貨合約價格低于近期的合約價格時則為逆價差(逆向市場)。 以表一為例 (1)基差 = 現貨價格-期貨價格(TX200703)=7344-7285= 59 (2)價差 = 期貨價格(TX200703)-現貨價格 =7285-7344=-59 =遠月份(TX200704)期貨價格-近月份(TX200703)期貨價格 =7296-7285=11 (除此之外,所有遠月份契約都是逆價差) 表一(2007.3.5臺指期貨收盤價,臺灣期貨交易所提供)

以目前臺灣來說基差屬于較專業機構操盤所使用,一般股民還是以正逆價差判斷為主,事實上由上例可知基差和價差僅差負號而已,所謂期貨價格發現功能,即是正價差就是預期未來行情看漲、而逆價差就是預期指數看跌。以臺灣2007.3.5臺指期貨急殺304點創下波段新低7,285點,當時出現59點逆價差(詳見圖一,由圖下半藍框部份可知基差80%大于0,顯示逆價差時間居多), 夲波臺指期貨由7,200點附近拉升到超過8,300點的上揚過程中,交易日多數出現逆價差狀態(除2007.3.14指數在7469點出現101點外,80%期間都出現在逆價差0-100點,只有20%為正價差),顯示指數期貨價格發現功能在此期間失靈(持續逆價差在價格發現功能中顯示臺指期貨將回檔,但本波到2007.6.12臺股加權卻突破七年新高超過8,300點),此波段逆價差既沒有收斂也沒有轉呈正價差。其實原因ㄧ是臺股上市公司現金股利發放,2005年現金股利讓臺股加權指數蒸發約350點,高于2004年的260點,各公司所發的現金股利更多,6月到9月是除息高峰期,預估今年加權指數會因而少掉400點到500點(最大權值股臺積電權息交易,每股發放近3元現金股利,影響加權指數減少約31.45點)。但筆者認為原因二才是主因,由于2000年來臺灣經濟成長率落后亞洲國家平均值及諸多政策未能及時開放,造成國內資金大幅流失海外(每年保守估計超過NTD 1兆),臺灣資金成本低廉卻勾不起企業的興致,股市散戶也沒有借錢投資的意愿(2007.6臺灣股市融資僅為先前萬點51%),導致投資人信心不足,指數漲升過程中多數股民不認同而放空;筆者有位業內朋友劉小雯小姐由于期指持續出現逆價差和臺灣經濟數據不佳強烈看空臺灣指數,她認為股市7,000點以上都是高點,加上指數漲幅已大(本波2006年起漲點在6,200點附近),她由6,800-7,000點開始放空,由于資金部位達NTD1,000萬,她的策略是每隔100點上漲便加空10口-20口,待指數7800-8000點她陸續停損時,累計損失已超過NTD 800萬以上。筆者認為未來臺灣在經濟上一定要和中國緊密合作,如此臺股指數要再攀上1萬點甚至2萬點都有極大機會,屆時在臺指期貨上必定會如滬深300指數期貨仿真交易,正價差在遠近月契約成為常態。 圖一、2006.3.5起臺指期貨自7200漲到8300點的K線圖 講師經歷 黃律圣,中國臺北講師,中國文化大學MBA畢業,具備合格大學講師資格,曾任臺灣最大金融考照班文教機構班期貨業務員證照及證券分析師證照講師,臺灣最大報自由時報外匯及黃金專欄主筆, 華爾街財經臺股市正元電視節目臺指期貨盤中解盤人,臺灣各大學及壽險、證券、銀行等數百場期貨專題演講主講人,主要工作為輔導上千位證券從業人員開發指數期貨業務。

【發表評論】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||