≤ª÷ß≥÷Flash

|

|

|

|

Ã◊¿˚—–æø£∫ŒÂ‘¬∑ð…Ã∆∑ –àˆ’˚ÛwÃé”⁄–Þ’˚∏Òæ÷(2)http://www.sina.com.cn 2007ƒÍ06‘¬13»’ 00:59 Ñì‘™∆⁄ÿõ

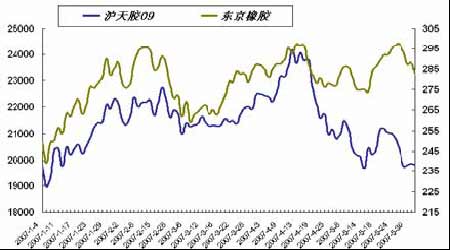

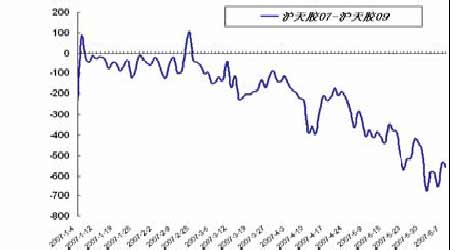

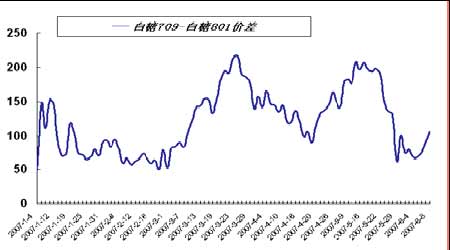

°°°°œƒz°™µ≠ºæ÷–£¨Ω¸‘¬∫œºs◊þ»ı °°°° °°°° °°°°ñ|æ©œƒzΩ¸∆⁄Ãé”⁄Ö^Èg’ é∏Òæ÷÷–°£á¯É»ú˚…œœƒz –àˆµÕ√‘∏Òæ÷÷–°£÷Ќ£¨ú˚Ãσz09‘¬∫œºs“‘19430‘™ ’àÛ£¨Æî÷е¯∑˘þ_1.89% °°°° °°°° °°°°4‘¬2»’£¨ú˚Ãσz707∫œºs≈cú˚Ãσz709∫œºsÉr≤ÓûÈ-115‘™£¨6‘¬1»’£¨ú˚Ãσz707∫œºs≈cú˚Ãσz709∫œºsÉr≤ÓûÈ-675‘™£¨Ér≤Óøs–°Ω¸560‘™°£6‘¬8»’£¨ú˚Ãσz707∫œºs≈cú˚Ãσz709∫œºsÉr≤ÓûÈ-560‘™£¨Ér≤Óð^…œ÷Ð≥ˆ¨F–°∑˘îU¥Û°£ °°°°ÃÏ»ªœƒzþM»ÎÆaƒzÕ˙ºæ°£þM»Î∂˛ºæ∂»“‘ÅÌ£¨á¯É»ÃÏ»ªœƒzÆaÖ^Íë¿mÈ_∏Ó£¨≤Ω»Î¡ÀÆaƒzÕ˙ºæ°£ °°°°œ¬∞΃Íá¯É»œ˚ŸM–Ë«Û“¿»ªÕ˙ ¢°£ì˛ôýÕ˛ôCòãÓAúy£¨2007ƒÍŒ“á¯Ωõù˙(GDP)‘ˆÈL¬ å¢þ_µΩ11%◊Û”“£¨»´…Áï˛πÃ∂®ŸYÆaåçÎH‘ˆÈL¬ þ_µΩ20%◊Û”“°£Õ¨∆⁄∆˚Ðá…˙Æa°¢π´¬∑þ\ðî°¢œƒz÷∆∆∑≥ˆø⁄µ»æ˘±£≥÷ð^øÏ‘ˆÈLÑðÓ^£¨èƒ∂¯¥ŸþMœƒzœ˚ŸM¿^¿mÕ˙ ¢°£ °°°°øÇΩY£∫«∞∆⁄éÏ¥Êâ∫¡¶£¨¡Óœ˚ŸM∆´»ı°£∫Û∆⁄£¨–Ë«Û÷ùuª÷èÕ∫Û£¨”–Õ˘éßÑ”Ω¸‘¬∫œºs◊þèä°£ °°°°∞◊ë°™ºæπù–‘œ˚ŸMœ¬µƒèäÑð–Ë«Û÷ßìŒΩ¸‘¬∫œºs◊þèä °°°° °°°° °°°°NYBOT∏Ù“π –àˆ£¨11Ãñë∆þ‘¬∫œºs…œ÷Ќ“‘8.61√¿∑÷/∞ıàÛ ’£¨ð^«∞“ªΩª“◊÷е¯∑˘Ω¸6.82%÷Æ∂ý°£á¯É»Ã« –801∫œºs÷ùuªÓÐS£¨÷Ќ ’àÛ”⁄3568‘™£¨Æî÷Ð ÷µ¯66‘™°£ °°°° °°°° °°°°4‘¬13»’£¨∞◊ë707∫œºs≈c∞◊ë709∫œºsÉr≤ÓûÈ-59‘™£¨4‘¬20»’£¨∞◊ë707∫œºs≈c∞◊ë709∫œºsÉr≤ÓûÈ15‘™£¨5‘¬11»’£¨ ∞◊ë707∫œºs≈c∞◊ë709∫œºsÉr≤Ó-2‘™£ª5‘¬25»’£¨∞◊ë707∫œºs≈c∞◊ë709∫œºsÉr≤Ó-26‘™£ª6‘¬1»’£¨∞◊ë707∫œºs≈c∞◊ë709∫œºsÉr≤Ó-50‘™£ª6‘¬8»’£¨∞◊ë707∫œºs≈c∞◊ë709∫œºsÉr≤ÓûÈ106‘™£¨Ω¸‘¬∫œºs÷ùuÔ@èä°£ °°°°á¯ÎHëÉr£¨Ω¸∆⁄‘ˆÆa“ÚÀÿ“¿≈f¿ßî_ëÉrþM“ª≤Ω∑¥èó∏Òæ÷°£á¯É»Ã« –£¨¨Fÿõ≥…ΩªæS≥÷«Âµ≠æ÷√Ê£¨≈غæÑð±ÿÕ∆єë –œ˚ŸM°£∂¯á¯ÎHë –ᯠ£∏Òæ÷”–Õ˚≥…ûÈá¯É»Ã« –÷±Õœ¿€°£ °°°°øÇΩY£∫ ºæπù–‘œ˚ŸMÕ∆Ñ”£¨∂Ã∆⁄”–Õ˚÷ßìŒΩ¸‘¬∫œºs◊þèä °°°°Ñì‘™∆⁄ÿõ èàŒƒ

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

||||||||||||||||||