不支持Flash

|

|

|

|

大豆供需基本平衡南美大豆將部分取代美豆位置(2)http://www.sina.com.cn 2007年06月12日 07:56 魯正期貨

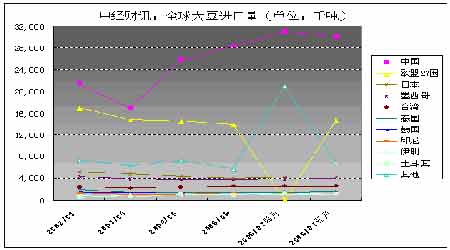

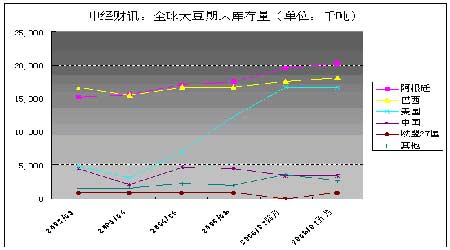

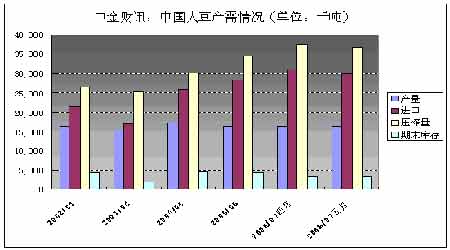

美國近4年度大豆出口量的變化頗具戲劇性,為減少于增加交替進行,目前為止大豆出口量處于相對高位,至07年5月為29393千噸位居全球榜首,占全球總量的42%。巴西總的來說幾年來出口量有所增加,但06/07年度較上年度出口數量減少了311千噸為25600千噸,占世界出口總量的37%。巴拉圭出口數量增加比較明顯,06/07年度較上年同比增54%;加拿大漲幅其次,為17%。 中國和歐盟27國是全球大豆進口需求最大的國家和地區。06/07年5月止預計當年中國對大豆的進口需求為30000千噸,占世界大豆進口總量的44%;歐盟27國同期大豆進口需求14623千噸,占全球總數的21%。 全球大豆庫存較大的國家為阿根廷,巴西,美國,其期末庫存量分別為世界總庫存量的33%,29%和27%。我國大豆庫存自04/05年度開始逐步減少,至06/07年度預計為3433千噸,占世界總量的5.5%。 2. 美國情況 據美國農業部的預計,今年美國大豆種植面積較上一年有所減少。受小麥庫存量減少和生物能源熱影響,美國會增加小麥和玉米的種植面積,從而擠占了大豆的種植面積。USDA3月將小麥種植面積鎖定在4450.5萬英畝,高于2006年的4057.5萬英畝;玉米種植面積9054.4萬英畝,高于06年的7832.7萬英畝。其5月的數據顯示大豆播種面積為66.1百萬英畝,而06年為74.6百萬英畝。加上天氣不利的因素,美國大豆產量07/08年度會有所下降。歷史數據顯示美國平均大豆產量為每英畝41.5蒲式耳,而去年平均水平為每英畝42.7蒲式耳。預計07/08年度產量2745百萬蒲式耳,較本年度減少443百萬蒲式耳(約14%)。而接下來的08/09年度產量將繼續減少,預計減少283百萬蒲式耳。 相對于美豆產量的減少,其國內壓榨需求預計小幅增長20百萬蒲式耳至1790百萬蒲式耳。 雖然07/08年度美大豆產量減少的的同時需求會有所增加,但美國農業部目前尚無減少出口的打算。07/08年大豆出口計劃為1080百萬蒲式耳,等同于06/07年的水平。但是到了07年12月,大豆庫存因該較06年12月下降明顯,到那時出口量會相應放緩。美國大豆期末庫存的緊張情況也會增加南美大豆的競爭力。 至此,美豆07/08年度庫存預計為320百萬蒲式耳,而06/07年為610百萬蒲式耳。如此鮮明的差異將會導致07/08年度末美豆價格的上漲,預計到那時美豆價格為每蒲式耳6.50至7.50美元,而今年均價為每蒲式耳6.30美元。 3. 南美情況 與巴西和阿根廷相同,較小些的南美大豆主產國也實現了農作物大豐收。在巴拉圭,良好的天氣狀況加之大豆種植面積18%的提高,使得其產量有望從去年的3.6百萬噸提高到6百萬噸,所以巴拉圭大豆出口從去年的2.5百萬噸提高到今年預計的3.8百萬噸是完全有可能出現的。 更小的產地烏拉圭的大豆產量有望從去年的60萬噸增加到今年的75萬噸。雖然3月底的時候烏拉圭部分地區飽受暴雨之害,其全國范圍內的谷物產量似乎沒有受到多大的損失,仍有望保持大豐收。而且其國大豆產量的90%將被用于出口,也會對國際大豆供應起到積極作用。 相反,玻利維亞的大豆產量受到該國1月洪水的影響比較大,加之其大豆種植面積減少,玻利維亞06/07年度大豆產量估計只有1.8百萬噸,而不是之前估計的2.15百萬噸。好在南美其它地區大豆豐收勢頭不改,玻利維亞的減產情況不會威脅到南美乃至全球的大豆供應。 4.中國情況 聚焦我國大豆產需情況,我國大豆產量雖居全球第四,但大量的需求使我國不得不依靠進口才能保證供應充足。近年來我國大豆存在著種植成本高,收益相對較小的現狀,這也是抑制我國豆農種植熱情,造成本年度我國大豆種植面積減少的主要原因。反之,由于生物能源熱的帶動,玉米價格居高不下,在促進玉米種植面積擴大的同時,必然擠占大豆的種植面積。中國政府已盡力限制玉米的工業用途,并倡導用高粱,甘薯等替代玉米,但收效甚微。玉米價格比去年上漲約20%。從07年初到07年6月初增長了幾乎30%。 以截至07年5月的預測數據為例,我國大豆產量16200千噸,但壓榨量36700千噸,為產量的2倍以上。加之壓榨以外的需求6067千噸,我國需進口30000千噸才能滿足自身的需要。美國和南美地區為我國大豆進口的主要供應方。 美國農業部雖無大量減少大豆出口總量的打算,06/07年度對中國的大豆出口計劃卻從31百萬噸降低到了30百萬噸,減幅約3%。因為5月的對中國大豆壓榨需求的預計值比四月份的預計值減少了0.8百萬噸,減幅約2%。由于美國農業部對本年度該國豆粕出口量存在增長4%(至29百萬噸)的預計,此舉(計劃對中國大豆出口量降低)也在側面刺激我國增加豆粕進口量,從而達成美國農業部增加豆粕出口的預期。 南半球和北半球的大豆種植,收獲期不同。每年5月既是南半球大豆的上市期也是北半球大豆開始種植的時期。國內企業一般都選擇在每年的10月份開始大量進口美國大豆,而在次年5月開始進口南美大豆。以04/05年度的數據為例,8月至11月間南美大豆比美國大豆價格平均高12元/噸;而4,5月份南美大豆比美國大豆便宜95元/噸。 綜合目前我國大豆供需信息,06/07年度我國大豆供應主要依靠進口來支持。就進口結構來說,南美大豆將擠占部分美國大豆的份額。截至發稿日止,南美大豆正處于主要供應期,其價格變動對國內大豆價格的影響將會高于美豆價格變化所造成的影響。再加上我國未來的人民幣升值壓力,進口大豆價格有望進一步降低。 5.生物能源熱的沖擊 近年來石油價格上漲和環境日益惡化的壓力,造成很多國家對生物能源的渴望。可以預見,未來若干年內,生物燃料將替代傳統燃料成為人們日常生活的主要組成部分。 生物煉油廠脫穎而出。現代化、高度一體化的石油煉油廠是50多年來發展的結果,而據預測,發展生物煉油廠不需要50年。生物煉油廠的概念已超越了生產單一燃料的概念,即從大豆油生產生物柴油(歐洲正在快速增長)或從谷物(主要是玉米)生產生物乙醇(美國正在快速增長)。 與目前通用的燃料相比,生物乙醇具有價格便宜,成本低,污染小的優點,最主要的是,它是可再生能源。生物乙醇可以從植物中提煉而來,如玉米、糖和甜菜等,還可以從生物廢物中提取,如廢舊木材等。因此,如果這種能源能夠普及開來,那么世界能源緊張形勢將會大大改觀。而且生物乙醇燃料的二氧化碳排放非常小,而二氧化碳又是溫室效應的罪魁禍首,因此普及生物乙醇為主要燃料的交通工具,對環境保護具有非常重要的意義。 巴西是世界上領先的生物燃料生產國,中油網信息顯示:其甘蔗作物的一半用于生產該國非柴油運輸燃料。在美國,谷物作物的15%用于生產非柴油運輸燃料。據估算,巴西和美國現生產的乙醇已低于目前的汽油成本。 世界瞭望學會稱,采用新技術后,在今后25年內生物燃料可望占美國運輸燃料的37%,如果汽車燃料經濟性翻一番,則占運輸混料比例可提高到75%;歐盟使用生物燃料也可望替代20%-30%的石油。 福特汽車為歐洲市場開發的新一代福克斯C-MAX多用燃料車采用85%的生物乙醇和15%的汽油的混合物作為其燃料,可以降低70%的二氧化碳排量,而且價格與普通汽油車基本持平,已得到歐洲一些國家的重視,瑞典政府還制定了額外的稅收優惠政策來鼓勵民眾購買新型燃料車。 中央電視臺6月8日的新聞中提到了英國的生物乙醇燃料火車。該消息稱,英國維珍(Virgin)公司已于日內開始了以生物乙醇作為燃料的火車的試運行。如試運行取得成功,維珍公司將逐步將其旗下擁有的其它火車也改為生物乙醇燃料車。 我國以玉米為主原料制造生物乙醇目前尚無法普及,主要是基于對我國龐大人口數量吃飯問題的擔憂。一些糧食大省正在進行類似項目的試點,如黑龍江,吉林,遼寧,河南,安徽等地。但是由于我國人口數量和耕地數量的嚴重失衡,國家無法放開對生物乙醇生產的限制。 07年5月29日國務院辦公廳通知:嚴格控制玉米深加工盲目發展。各地要停止新建,擴建玉米深加工項目,并對在建項目進行全面清理。美國是玉米最大生產國,農場主種植規模一般都達幾萬畝。玉米成本低,燃料乙醇在美國就有生存空間。另外美國人均耕地多,發展燃料乙醇不會影響糧食安全。但是中國不行,中國人均耕地面積只有1.4畝,種糧供人吃飯尚不富裕,再拿出一部分來提供生物能源是行不通的,這一點幾十年內難以改變。今后燃料乙醇生產應轉為以甜高粱等非糧作物為原料,特別是適宜在鹽堿地,荒地等劣質地和氣候干旱地區種植的甜高粱。但有一個原則是:不能與農作物爭耕地。 但是,我國一國的情況畢竟無法逆轉全球對生物能源的渴求,用豆油生產生物柴油和用玉米提煉生物乙醇在全球范圍內將會是一個長期趨勢,農產品價格長期攀升是必然趨勢。 6.結論 綜上所述,全球對大豆等農作物的需求呈逐年上升趨勢,這與原油價格攀升和生物能源熱的興起密不可分。美國和南美地區大豆主產區的產量變動有可能改變全球大豆出口的數量分配,即南美大豆部分的替代美國大豆。從我國的情況來看,種植面積縮水將使大豆需求更多的依賴于進口。相對于美國的出口量可能降低,南美大豆將擴大對我國大豆價格的影響。 對相關投資者來說,目前所處的時期正是我國大量進口南美大豆的階段。雖然我國本土生產的大豆遠遠無法彌補需求缺口,南美大豆的大豐收和充足供應無疑會對國內大豆價格造成一定打壓。再加上人民幣價值的持續走高,我國總體大豆供應本年度因該比較充足,但不排除短期利多因素哄抬豆價的現象發生。 在天氣因素的影響上,對南美天氣來說,目前關注其港口天氣狀況,是否影響大豆裝船運輸等情況顯然比關注主產地天氣更為重要,因為其本年度生產已經完成,現在影響南美豆價的主要因素是保存與運輸狀況。對美國天氣來說,大豆種植剛剛結束,其主產地天氣狀況將直接影響投資者對于本年度大豆產量和價格的預期。如前一段時間美豆價格的走高就是源于美豆主產區干旱所引起的投資者的擔憂。 最后筆者要提醒投資者分別對待影響大豆價格的長短期因素:如生物能源熱所造成的長期利多,和人民幣升值造成的中期利空,以及目前南美大豆大量上市造成的短期利空。適時調整關注焦點:如4,5月份關注南美情況,8到11月關注美豆情況,乃至當人民幣不再持續升值時,調整自己的操作策略。 備注: 1.每年度為9月至次年8月,如06/07年度為06年9月至07年8月。 2.06/07年數據為統計預測值 3.本文中所有圖表的歐盟27國06/07年4月數據為缺省,而不是零。 魯正期貨:張亞楠

【發表評論】

不支持Flash

|

||||||||||||||