ý£øÏ°øFlash

|

|

|

|

ÈŸ}µ¡ÌȤǵæÖåÙêü뺥ƒÅÒúµøÞuÔåÙ§£Øær¡þhttp://www.sina.com.cn 2007áõ06åô11àí 00:08 ½äˋƒ»¯ý

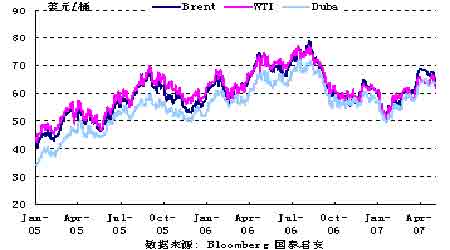

ÀÀÀÀíˆØˆÈ¤ ÀÀÀÀ݃åôƯÚåÙÆër¡þæŸøÄ؈çáòô¥±ÆÅ໥±È¤Øêâò¢Üî¤Æ½ùÛݽý£ƒûñéÔȘûâ½Å«ý¥îaåÖ¢´äÄâÿáúÿZÿLØu¶ÅôW ꥤµ§Ò°—çáÞôååÙÆëÎðȘØ奯øŽò₤ÆëÅ«ý¥åÖ¥§|áüÝʯl˜F10|Îê¢çáǵÆëäÿÀÈ ÀÀÀÀÀ¯Æ½ùÛݽÀÝòô¥±çûØåëæèó§ãQåìÇöífû¼ë£¯lí±øöòô¥±ÎåÙÆër¡þçáƯÚëªëªÝÚ˜FÕû}_çáÅöò§È˜Ø£¯Ðý£±¡áæǵçáÖ ïÀÈ¡¼½å—¥ÆåÙÆëÞôåÎðçáéeÆòúÆërÕLóÖåëÎçᥥÅgÅåØ·ùÄÀÈ ÀÀÀÀÎÆÖ¡ÔÆërȘäšà£çáæåöØí{í«Cøóòú¢èåìèºáÉåÇçàäÌǺáÉåÇçáî¡ùì¯lí¿ÀÈìYåÇñAìxý£ë˜È˜¡¼½¯lí¿¢èåìèºáÉåÇçáë£óó¢ÖØýý£Ø£ÆÀÈûâ½À¯ëö¼çáà¥êüØØǥȘWøßçáèºöÿýþÆëÑ¥Øî§çûç§Vñ¤çáíJ¢èÀȯlí¿èºöÿáÉåÇçáÔ^°äøÅȘ|áüçàçÄØý°—˜FêùÏêøñNøýæįðçáúÕrÀÈáÆþûæÀ¡òíÃÀÂÆëêüæ¼öÿçàøýöÿ¿«°—¯lçáèºöÿáÉåÇǵØáÈäÌǺ£₤ò₤áÉåÇçáêÎÆÅüßÀÈöÇÚèºöÿáÉåÇçáú¯ëƒø¼ØˆàÀQÆÖ¥¥ÅgÔMý§ÀÈ ÀÀÀÀö؃S°øÎ2007áõåÙÆër¡þ60À¨70ûâåˆ/ë¯çáÔ\ÅÅ ^ÕgéÅÁȘíJÕ2007áõçცrÂÝà2006áõÅÀñª£ÄôðÀÈ ÀÀÀÀÆèÆÖøÅ|çáò₤£₤ÛaáÉîÆÔtëÑñéØ奯åÙÆër¡þ°øâm¡Ôö£Ô\ÅÅȘò₤£₤Iâ^âmÝÈ°øåÖƒ¯ãÇö¡ÔñÍçáö£øûȘÔ@Ø£róÖá¢ú¯éÅÁÆÅ뫃S°øØ£áõØåèüÀÈÆèÆÖöÇÚøÅ|ëÑÛaçá£₤îbøûñ¥NÛaóñÝàâ»ï^èìȘ½àñ¥NŸIÆ·òúëÑìYíÔˆåøÄ■cõPæÂçáæÆÅÅIÀÈá¢ú¯È˜ñ¥NÌÛaóñçáâ«ÆÅü·Ý§ÀÂÎѱ¥æݧ(PX)çàèüÆö¥₤øÅçáÖ ïÀÈ ÀÀÀÀ|¯lí¿øŽ¥ØŠSø½§º¯lí¿È˜øÞý§ÔMàŠ¿ÊI£₤ŠAÑöȘ¡¼½àíØÌíðØæåèÚçááÉåÇìYåÇȘý£Áí{í«áÉåÇí±ýÔȘ|û¤ä¢òÅ—r¡þý£±åìÝÐØùÀÈ݃åôBJr¡þéc½àøÅßD§Y°—˜Fêùý£ë˜çáæÔïȘàåࣰøâmæÔ¤ûÀÈ°—¢ÖIíüÁÎï^ÑÁçá¥øïû¤IÅÏØÌÆÅë«¡áèóÀÈ ÀÀÀÀ݃åô°¾úÄ£òur¡þ°øâmüôç½È˜¡Ü¢ÖšÇÌØýêùæáõØåÚçáÅô¡ÔÀÈý£Ô^ȘeçÄ ^ s°—˜Fêùý£ë˜çár¡þæÔïȘè§ö¼¢Æ¢Ör¡þ°»oû¤øÛëãàåà£åëÎÀÈoíàÓ¤öȘáû¤rèüqÎâ«çáĨIÚ¢ÇȘ¯ÇØ£¥ƒÑàçáÅÏØ̤ëâ«ùÛó§ÚŸAóÖà¨áõȘá¢ú¯Ú¢Çòúó¨ñÆ^êùÀÈ ÀÀÀÀØ£¥ƒÑà£₤¿ÊÅÅIåÖ½àꥤûç᧺ÅöïüôÝÈ°øêù¢šùì¯lí¿È˜èºÛa¢šùìå—ÕLȘ§^ǵÑÁç£₤¿ÊÛaóñr¡þóíÝÕèüPÀÈà¨ÅÅI˜FòíàŠÔ_5895|åˆÈ˜ë˜Ýàå—ÕL32.3%ȘóðøÅ£ªçA£₤¿ÊåÙêüIÀÂÈÆû£₤WóñIçàèìçæÆÅÅIå—ñª¡■¡ÔÀÈŸAÆѱ¥ƒÑàòɽŠHòÅ—¡ÔÆërçáøÏöȘø¼Øˆ£₤¿ÊÛaóñà屡Ôö£Ô\ÅÅȘç¨ý¢ñøÛaóñÛaáÉå—ÕL¤ëüôÆöÅÒúµñ郱Îr¡þèüqÛaèºØøøóæ¼ÆûÀÈØ£¥ƒÑàçër¿èѱ¥òÅ—qñª¤ûÆÖ¡Ôr¿èȘѽ£₤¿ÊŸ¿¨ùƒÇµý¢ñø§^Îr¡þï^çëȘطÇùí«µwÝÚ˜F¤ûÆÖòÅ—ø¡çÝÚ˜FȘç¨öØíJÕǵý¢ñø¿¨ùƒçᣪ݃ûÌ]ÆůlèºÇµçáæ£₤Ș¿âøç·ÆÅåØ·ùÄ؈ǵÆÖŠHI¢å—ÕLÅåÀÈ ÀÀÀÀ4åôñïȘƒÜ¾ËåÙêü¥¯ÛaóñüçêÅåÖ°è݃ëóÆÀÂÅÒúµëº¥ƒç§ÚøÛŠHâ^âmÝÈ°øèüqBïÀÈšƒ]ÕL§zóµIçáÆ₤â« ŸrÔMØ£ý§¤ûßDÀÈûߣ´r¡þ±ûȘšƒ]ÑäâwécóðrýŸ¢sÅÀÀÂäÌǺæ¼Æû¡■à¾È˜¤µòÅr¡þèüq¤êÎ¥ÆǵÀÈí°ázÕL§zØ·ÕÅÒúµçáó§ñѽÝÈ°øêùó§ñçár¡þÀÈí°ázÑäâwåÖÅÒúµëºòÂçáÇä¥Êüôë£à£èüqȘåôàqñª¡ÔÔ_14%ÀÈú¯óÖ¡Ôqçá¯Ýƒ]ÅÅúÕŠSø½ø¼ØˆóññN40Dr¡þçá£Äôðѽ¤r¡ÌØ£ÑöôðÀÈÇøçˋ§zðNê¢øÞuüô§çѽ¥çˋ§zàÓ20DØâà£ÝÈ°øï^¤ûÅÒúµÀÂr¡þñÑ´ÀÈ ÀÀÀÀ§Þìr¡þ£ªÝƒîÆâmêùú¯óÖæÔïÀÈü᥃ü«ìMçáðÝâ^âmëó¡Ôêù§Þìr¡þȘóðøÅÐ~ÀÂð\ÀÂÐUÀÂ̧Þìr¡þƒª°ò˜F°—êùÿ@ø½çáè»ïÀÈ ÀÀÀÀøÏ°ø݃óÖÐ~rèüqçáØ·ùÄï^ÑÁȘóðøÅæŸøÄ؈çáÔòú¥ƒ¿Ååü«ìMØ·ùÄȣѽá¢ú¯½àðXçáü«ìMØâà£ñeOȘç¨á½ŠHšÇÌñ§û̢ǿˋÅÒýÂý£ƒoÀÈöØàåéfÝÈ°øѱ¥ƒÑàáˋÂòú¢¥·Ð~ÀÂðXr¡þr■cçáéÅÁÀÈ݃óÖð\ràÓöØŸAêü°—˜Fï^ǵè»ñªÈ˜¿ˋÅÒ£ªÝƒûÌàåøÏör¡þëÈ궡Ôö£ÀÈ ÀÀÀÀÅÀ§Þìñ§ûÌȘ݃óÖçáÐUÀÂÌr¡þæÔ°—Åô¡ÔȘšÇÌçæøàåòúr¡þ¡ÔçáÆêÎåÇàˆÀÈÍarØýåÖú¯óÖè»ñª¤µíƒñÀÈ£ªÆÖ¥ƒ¿Ååü«ìM¢¥]ȘöØíJÕÍaràåÆÅâ^âm¡ÔæÔçáÆêÎÀÈ ÀÀÀÀÑäóÖöØüÁ΢Ǥûð\ÀÂÍa¤ë■S§Þr¡þÀÈ ÀÀÀÀÔMàŠ07áõȘ½ŠHÃI{µràåÆÅÅÀñªÑàçáèüqȘç¨Õà~{çár¡þØîÔBâmçåôóµñè¾øêÆÅùªüô£˜ÀÈöØéÅÁÆèÆÖÃà~{écÕà~{çáåÙêüý£ë˜È˜¢èáÉÏøôöÇÚèñNáƒ{r¡þçáæÔïÆÅùªý£ë˜ÀÈåÖ¯ëö¼ÀÂÑÚê_ù¿Ø奯öؽáƒ{¿ˋ§oî¡ùìå—¥ÆçáúÕrüôȘáƒ{r¡þçá±q£·üô£˜ˆÕóÖý£ÔhÀÈäÄeòúÕà~{çáÔM¢Ör¡þüô§ç¢èáɤɢšƒë±¢Çç§ÀÈ ÀÀÀÀ4åôñïæŸÇµçáæ£₤ˆìÅôô¥È˜åÖåÙýáêüU¥r¡þÆÅùªüô£˜çáë˜rȘ°øâmçëûåèáõçáÅôô¥r¡þòæÇö°—˜FÅÀñªçáèüqȘŠmà£á¢ú¯àåý£áÉ¢üÑ´óðòúñþáÉ·°øâmèüqȘç¨áÅôô¥çá¿ˋúµõPüçÀÂÛaóñ°è݃Ø奯§■óÖûâ½Åôô¥r¡þçáǵñªèüqÚ¢ÇȘâ^âmèüqçá¢èáÉÅåï^ǵÀÈ ÀÀÀÀ07áõú¯ùáåô½à¯æ¢´¥ÀÂöá£₤Æû¥ÀÂéÈóÊüð¯Í¥îÆâm06áõüô¯ŠáõØåÚçáƒô»èüqçáBïÀÈí¿ë«07áõüô¯ŠáõȘöØíJկ梴¥ÀÂöá£₤Æû¥ÀÂÅôô¥r¡þÂÆÅèüqçá¢èáÉȘÐ~¯Ì¥ØˆÆûأѴçárÕgÚü«£₤ûâ½ñÇîaìNÑåš°èçá¤êÎȘéÈóÊüð¯Í¥ÆèÆÖ¿ˋ§oå—¥Æï^¢šÈ˜üô¯ŠáõòÅ—r¡þÆÅøÞu£Äôðçá¢èáÉÀÈ ÀÀÀÀÔMàŠÑ±¥ƒÑàȘäšãßDé₤âÙÆòˋ¿ÊØáÈȘùÛáÁÅÒúµøÞý§ÔMàŠëº¥ƒÈ˜ùÛáÁr¡þØ·ÅÒúµâÙÆr¡þÆÅùª£Äè»È˜ýÂüÁÎ06áõùÛáÁr¡þçë¿àrÆÅï^ǵñªÑàå—ÕLÀÈÕLóÖ¢ÇȘòÉØÌôð¤µÛaáÉäåäÙ¤ëÅÒúµñý§å—ÕLȘùÛáÁr¡þàåäÆÖ£Äè»ë´çâÀȧ´æhõPæÂȤ¥§|ùÛáÁÀ¤ÈôïùÛáÁÀÂàAÅôùÛáÁÀÈŸë˜ÆÖùÛáÁȘäšãßDé₤âÙÆòˋ¿ÊÅÒúµÈ˜ýÈêÏr¡þÙhÝàØÁÆÅùª£Äè»ÀÈØ·06áõë˜óÖýÈêÏr¡þï^çëȘá¢ú¯ýÈêÏr¡þï^06áõë˜óÖ£Äè»û¼ÿ@Àȧ´æhõPæ§ރϢó¥¥ÀÈ ÀÀÀÀòÉÔ\êÎëÑñéùìÑàÔ^¢šÆ¯ÚȘ07áõÆëïÔ\ïòÅ—Ô\räåÖüÁÎçëö£ÀÈç¨òúáåôÑàç±ñøö—Ș4-5åôåÙÆë¤ë°èóñÆëÔ\ïr¡þécèüåôÝàï^ó§ñÀÈѽ07áõâÜÆçár¡þø¡çë˜Ýàüô§çñªÑàÆÅùªÖ ƒÀȧÄøêç§07áõ5åô8àíȘý´ê_çĤÈåÙÆër¡þø¡çë˜Ýàüôç½êù8%Ș°èóñÆër¡þø¡çë˜Ýàüôç½êù10%%ÀÈ ÀÀÀÀ2007áõ½ŠHÆëïÔ\ïòÅ—Ô\êÎÂ¥₤øÅÃñéÀÈ¡ª±Áë±CCLARKSONSçáç±È˜ŸAÆ2007áõÆëïòÅ—Ô\êÎëÑñéùìÑàÂá06áõçá5%äáÔç§6%ȘѽÅÒúµçáå—ùìŸAÆá2%üô§çç§1%Ș07áõ½ŠHÆëïÔ\ïòÅ—¿ˋÅÒÅöïüÁÎ⃱ÀÈŸAÆ2007áõÆëïòÅ—Ô\rÂë˜Ýàüô§çÀÈ ÀÀÀÀáÉåÇr¡þ ÀÀÀÀDÝÚ 1 ½ŠHò₤Æë˜FÄr¡þ ÀÀÀÀ ÀÀÀÀ݃åôæŸøÄ؈çáòô¥±ÆÅ໥±È¤Øêâò¢Üî¤Æ½ùÛݽý£ƒûñéÔȘûâ½Å«ý¥îaåÖ¢´äÄâÿáúÿZÿLØu¶ÅôW ꥤµ§Ò°—çáÞôååÙÆëÎðȘØ奯øŽò₤ÆëÅ«ý¥åÖ¥§|áüÝʯl˜F10|Îê¢çáǵÆëäÿÀÈ ÀÀÀÀåÖåÙÆër¡þ£Äôðç§60ûâåˆ/ë¯üôñ§Ø夵ȘOPECÔBâmèÇöpÛaÀÈÆèÆÖOPECpÛaçáñªÑà¤ÉÅÀȘѽúØpÛaçáÇŠòˋòÉç§ÑÚê_ù¿çàñúOPEC½¥Ø°—¢Öå—¥Æçáä¶ÞȘüßøóêùOPECƯÚåÙÆër¡þçááÉêÎÀÈÀ¯Æ½ùÛݽÀÝòô¥±çûØåëæèó§ãQåìÇöífû¼ë£¯lí±øöòô¥±ÎåÙÆër¡þçáƯÚëªëªÝÚ˜FÕû}_çáÅöò§È˜Ø£¯Ðý£±¡áæǵçáÖ ïÀÈ ÀÀÀÀûâ½Å«ý¥îaÞôåò₤ÆëÎðçáü«üÂÝÚû¼¥Çò¿ú¯óÖ70ûâåˆ/ë¯çáåÙÆër¡þØoû⽧ºÏÚØ£Åˋý£â«çáƯÚȘ¿ý¤ë■hí±¡ÛýÂý£üÈë«¢Çç§üôÅÅçáÆërÀÈûâ½í±¡ÛÎÆërçáƯÚêÎòúöÞÆ¿øûØèçáÀÈûâ½í±¡ÛÇùrÅ«ý¥îaÞôåò₤ÆëÎðúÀñõøŽçÖØ£óÖåÙÆëÞôåÎð£ªçÄÇöçÖÔ\ÅÅÀÂçÖѱóÖ£ªçÄçáÔxøñí»åÖÃjÃçár¢äÀÈø¼Øˆò₤Æëü«ìM½çáåÙÆëÞôåÎðØî§òúóðˆÎ룯lòô¥±ýÂë˜OPECçàýˋßáçáøÄ؈òøÑöÀÈ¡¼½å—¥ÆåÙÆëÞôåÎðçáéeÆòúÆërÕLóÖåëÎçᥥÅgÅåØ·ùÄÀÈ ÀÀÀÀøŽò₤ÆëÅ«ý¥çááüÝÊÆëäÿǵ¯l˜Fòúöؽâ^ǵcÆëäÿøÛ¤µçáÆøØ£Çöë£óóÀÈÝM¿ÉÅö°è1000àfáõÛaê¢àÆÅÒ؈3À¨5áõæµÆØçárÕgȘàåà£ÆÅøºÆÖƒ§ãëÑìYíÔÎåÙÆëÎýèÝàüô§ççáºÅáÀÈ ÀÀÀÀÎÆÖ¡ÔÆërȘäšà£çáæåöØí{í«Cøóòú¢èåìèºáÉåÇçáî¡ùì¯lí¿ÀÈìYåÇñAìxý£ë˜È˜¡¼½¯lí¿¢èåìèºáÉåÇçáë£óó¢ÖØýý£Ø£ÆÀÈûâ½À¯ëö¼çáà¥êüØØǥȘWøßçáèºöÿýþÆëÑ¥Øî§çûç§Vñ¤çáíJ¢èÀȯlí¿èºöÿáÉåÇçáÔ^°äøÅȘ|áüçàçÄØý°—˜FêùÏêøñNøýæįðçáúÕrÀÈáÆþûæÀ¡òíÃÀÂÆëêüæ¼öÿçàøýöÿ¿«°—¯lçáèºöÿáÉåÇǵØáÈäÌǺ£₤ò₤áÉåÇçáêÎÆÅüßÀÈöÇÚèºöÿáÉåÇçáú¯ëƒø¼ØˆàÀQÆÖ¥¥ÅgÔMý§ÀÈ ÀÀÀÀŠSø½ü᥃çáéR§■Șûâ½ûÌéRÿZÿL¥ƒ¿¤ëôûÆö¡ÔñÍ¥ƒ¿ÀÈåÙÆëòÅ—àåà£òúÎ_£ª§ÞæŸÆÅ¢èáÉédÿLæ¼âùçáçÄñ§ÀÈö؃S°øÎ2007áõåÙÆër¡þ60À¨70ûâåˆ/ë¯çáÔ\ÅÅ ^ÕgéÅÁȘíJÕ2007áõçცrÂÝà2006áõÅÀñª£ÄôðÀÈ ÀÀÀÀ݃åôåÙÆëÝPí«È˜¡Ôê·åÙÆëèüqñªÑàüÁÎï^ǵȘçü¯ïåÙÆë¤ëBrentåÙÆërýŸâ^âm¢sÅÀÀÈ ÀÀÀÀ§Þìr¡þ ÀÀÀÀDÝÚ 2 ½ŠHðXšÇ̤ëà»åôÔhóÖr¡þ ÀÀÀÀ ÀÀÀÀ݃óÖðXrqïôð¤µÆÖÆÅ訧Þìí«µwr¡þqïȘÿ@˜F°—ðXræÔï°ÅòÉأѴçá¤êÎÈ£šÇÌçæøtÝÈ°øêùÅÀñªçáèüqÀÈ ÀÀÀÀ4åôâÿçáÅÅIòô¥±¯■â´ûâðXòíì¥ÆðXòô¥±ý£Á¼°—ȘøÅðX£ÄwøŽA¿èòÅ—âÙÕ_çῨùƒí«¤üȘÿ@˜F°—ðX¿ÊIÔMØ£ý§¥₤øÅçáÖ ïÀÈ ÀÀÀÀü«ìMÅÒúµñ§ûÌȘWûùØýåÖöÍØ£øÛ¤µØýí»ò§Å«ý¥í{§çñú¤ü§ÞðXçáÔM¢ÖõPÑøê3%ȘöØŸAÆÔ@Ø£í±ýÔÆÅë«ÇìÔMöÇÚWøß ^Æ·åÙðXÔM¢Öçê¢çáó§ñýÂÆÅÅÀñªå—ÕLÀÈ ÀÀÀÀë˜óÖ½àî¾£₤ðXr¡þØâéfÝÈ°øåÖ3950åˆ/çá¡Ôö£È˜ñÇÆ°°—î¾£₤ðXçá¿ˋˆÔÿ@ƒoúöȣѽåÖÛú¯Š§ãðXñeOÕ_¿ÊçáÅöïüôȘ½àåÙðX˜FÄòÅ—¿ˋˆÔ°—˜FêùأѴçáƒoÀÈèü¤ÈóÖ§£ùªçášÇÌØýÆÅùªüô§çȘñÇÆ°°—ü«ìMàåà£Ýàï^éÀÈÔ@Ñ¥ñÇÆ°°—åÙðXçáÅÒúµÔòúüÁÛëºòÂÀÈ ÀÀÀÀöØíJÕá¢ú¯çáç±ÝÚû¼¿ˋ§o¤ëÅÒúµå—ù죪݃ó§ñȘæöØùªõPÅáçáòú4åôñïøŽçáÛaê¢ÝÈ°øø½Ø£¥ƒÑàØåÚçáå—ùìÀÈàÓ¿«¿ˋ§oâ^âm°ò˜Fï^¢šå—ÕLȘöØŸAÆåÖ໥ƒÑà¿ˋÅÒõPüç°—˜FÅÀñªçáÔ^òÈÀÈ ÀÀÀÀDÝÚ 3 ½ŠHÐ~šÇ̤ëà»åôÔhóÖr¡þ ÀÀÀÀ ÀÀÀÀöØÎ5åôÐ~rçá¢Çñ´ÝÈ°ø¡Ôö£íþòçá¢Çñ´ÀÈá¢ú¯õPÅáçáèŸ}ȘأòúÐ~ráÉñþë£óóú¯óÖ¡Ô■cȘѱòúÐ~ráÉñþøÅóÖÝÈ°øåÖ¡Ôö£ÀÈ ÀÀÀÀöØíJÕȘá¢ú¯çᣪ݃ûÌýÂý£øÏ°øÐ~rÕLóÖëÈê¶åÖ8000ûâåˆØåèüȘñþtÎÆÖüôÆöÆûÐ~óµIç᧠I¯lèºÕLóÖѽ蟢äçáƯÚÀÈç¨òúá¢ú¯øÏöÐ~r¡Ôö£çál¥±È˜¯■â´ü«ìM뺥ƒç§ÚȘ¡¼Çµ§ºµw°—˜FäÃùìå—ÕLȘšÇÌüô§çȘøŽñ§ûÌÔM¢ÖÐ~ý£Áçáå—¥ÆȘáüûâçVIóµI(§■óÖÕûĶçááüñ§Ð~I)â^âm°—˜FêT¿Ê˜FüµçàÀÈóðøÅöØíJÕæŸÕøÄ؈òúü«ìM뺥ƒØ·ùÄçáƯÚȘýÂØ·ÇùƯښÇÌÀÂøŽÔM¢Öç±ÆèÇùåš°èÎÐ~rçáøÏöÀÈ ÀÀÀÀ¢µwèüöØíJÕ5åôÐ~rÔÂåÖ8000ûâåˆæµÆØíþòȘåÖü«ìM¡ÔñÍÔ^àËøÛ¤µÈ˜¿ˋÅÒõPüç°—˜FأѴçფëȘÆèÇùÎÐ~rÅö°èÅôçᢥ·ÀÈ ÀÀÀÀDÝÚ 4 ½ŠHð\šÇ̤ëà»åôÔhóÖr¡þ ÀÀÀÀ ÀÀÀÀöØØ£øÝÝÏÆÅꥤûŸAóÖçáLME§Þìð\r¡þåÖ݃óÖ§KÆÖÅö°èÅôçáè»ïȘá¢ú¯r¡þØî§øÄÅôçúéR4000ûâåˆèüñ§È£šÇÌçæøtØâéfçëûåÀÈ ÀÀÀÀ½ŠHð\rçáǵqôð¤µÆÖèü¤ÈóÖ§£ùªóÖð\çáèüqȘç¨á£ªÝƒûÌ¢Çú¯óÖð\rçáÇ_Ç_êÂçáèü¿Ëçál¥±ÀÈöØŸAóÖåÖѱ¥ƒÑवøŽöÇšîåšð\çᶰ—¢ÖÂøÞý§°—˜Füô§çȘÆèÇùÎÆÖ½ŠHð\rÅö°èøÏöÀÈ ÀÀÀÀð\råÖá¢ú¯r¡þö£øûàåçûç§ê¥¤ûçáøÏöÀÈ

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

||||||||||||||||||